XiaoMi-AI文件搜索系统

World File Search SystemPBT

汽车塑料与复合材料 - 免费

苯乙烯-马来酸酐共聚物 (SMA) 聚酰胺 (PA) (热塑性) 聚氨酯 (PU R) 热塑性聚酯 聚对苯二甲酸丁二醇酯 (PBT) 聚对苯二甲酸乙二醇酯 (PET) 聚对苯二甲酸丙二醇酯 (PTT) 聚萘二甲酸乙二醇酯 (PEN) 液晶聚合物 (LCP) 聚缩醛 (POM) 聚苯醚 (PPE) 热塑性弹性体 (TPE) 热塑性聚烯烃弹性体 (TPE-O) 热塑性聚烯烃硫化橡胶 (TPE-V) 热塑性聚酯弹性体 (TPE-E) 苯乙烯嵌段共聚物 (TPE-S) 热塑性共聚酰胺弹性体 (TPE-A) 热塑性聚氨酯 (TPE-U) 3.1.10 含氟聚合物 聚四氟乙烯 (PTFE) 聚偏氟乙烯 (PVD F) ETFE 聚乙烯氯三氟乙烯 (EC FTE) THV 3.1.11 其他热塑性塑料 脂肪族聚酮 热固性树脂 3.2.1 不饱和聚酯 (UP 树脂) 3.2.2 酚醛树脂 - 苯酚甲醛聚合物 (PF) 3.2.3 环氧树脂 3.2.4 (热固性)聚氨酯 (PUR) 3.2.5 其他热固性塑料 增强材料 3.3.1 玻璃纤维和玻璃毡 玻璃增强热塑性塑料 R-RIM 和 S-RIM 3.3.2 其他纤维 天然纤维 芳族聚酰胺纤维 碳纤维 金属纤维 颗粒增强材料 纳米复合材料

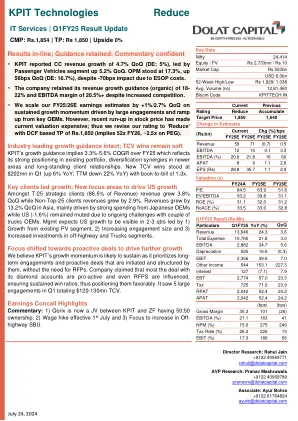

kpit技术减少

美元收入123.8 133.9 145.2 149.0 159.0 164.9 3.7 23.2 587.2 418.4 40.4 INR收入10,174 10,976 11,992 12,570 13,178 13,178 13,178 13,646 13,646 3.6 24.3 48,715 33,715 33,715 33,650 44.8操作。8,100 8,766 9,416 9,805 10,292 10,686 3.8 21.9 38,280 27,010 41.7员工Exp。6,409 7,135 7,753 7,904 8,328 8,744 5.0 5.0 22.5 31,120 21,553 44.4 AS销售额的%63.0 65.0 64.7 63.2 63.2 63.2 64.1 88 bps(93 bps(93 bps)63.9 63.9 64.0(0.3)63.9 64.0(0.3) 1,964 1,942 (1) 19 7,160 5,457 31.2 as % of sales 16.6 14.9 13.9 15.1 14.9 14.2 (67 bps) (62 bps) 14.7 16.2 (9.4) EBITDA 1,823 2,139 2,399 2,585 2,729 2,882 5.6 34.7 9,852 6,204 58.8折旧422 450 481 527 525(0.3)16.6 1,958 1,464 33.8 EBIT 1,401 1,688 1,918 1,918 2,085 2,085 2,202 2,202 2,356 7.0 153.1 664 527 26.0 PBT 1,362 1,766 1,877 2,116 2,245 2,767 2,767 23.3 56.6 8,004 4,968 61.1总税率246 422 422 463 548 548 548 586 725 23.9 71.9 71.9 71.9 2,019 1,1001,100 83.6 MINA。Int (0) 4 5 14 16 0 (100.0) (100.0) 40 59 (32.0) Reported PAT 1,116 1,340 1,409 1,553 1,644 2,042 24.2 52.4 5,945 3,810 56.1 Reported EPS 4.1 4.9 5.2 5.7 6.0 7.5 24.1 52.1 21.8 14.0 56.0 Margins (%) (bps) (bps) (bps) EBIDTA 17.9 19.5 20.0 20.6 20.7 21.1 41 bps 163 bps 20.2 18.4 179 bps EBIT 13.8 15.4 16.0 16.6 16.7 17.3 56 bps 189 bps 16.2 14.1 212 bps PBT 13.4 16.1 15.7 16.8 17.0 20.3 324 bps 418 bps 16.4 14.8 167 bps pat 11.0 12.2 11.8 12.5 12.5 12.5 15.0 249 249 bps 275 bps 275 bps 12.2 11.3 88 bps有效税率18.1 23.9 23.9 23.9 24.7 25.9 26.1 26.1 26.2 26.2

Microsoft Word - 新闻稿 - SWREL 实现上市以来第二高的季度收入

SWREL 实现上市以来第二高的季度收入 主要亮点 ~ 综合收入同比增长 215% 环比增长 78% 至 1,837 千万印度卢比 ~ 营业 EBIDTA 连续三个季度为正值,并在第三季度增长至约 90 千万印度卢比 ~ 税前利润环比增长一倍多,至 41 千万印度卢比 ~ 订单流入继续保持强劲,2025 财年第三季度达 5,679 千万印度卢比 ~ 净债务环比下降约 150 千万印度卢比 孟买;2025 年 1 月 16 日:领先的本土可再生能源 EPC 公司 Sterling and Wilson Renewable Energy Limited (SWREL)(BSE 股票代码:542760;NSE 代码:SWSOLAR)公布了其 25 财年第三季度的业绩,实现了上市以来的第二高季度收入里程碑。在国内和国际 EPC 项目执行速度加快的推动下,SWREL 实现了强劲的年收入增长 215%,环比增长 78%。在运营效率的推动下,该公司已连续三个季度实现正运营 EBITDA。本季度,该公司实现税前利润 (PBT) 为 4.1 亿印度卢比,而之前为 2 亿印度卢比。由于本季度现金流和赔偿金收入改善,该公司第三季度的净债务也环比下降约 15 亿印度卢比至 17.5 亿印度卢比。订单流入势头继续保持强劲,该公司在九个月内实现了 5,679 亿印度卢比的订单流入,其中包括第三季度赢得的两份国内订单/LOA。谈到本季度业绩,Sterling and Wilson Renewable Energy Ltd. 亚洲、非洲、拉丁美洲和欧洲首席执行官 CK Thakur 先生表示:“本季度的业绩体现了我们业务模式的韧性。我们正在大幅扩大运营规模,并专注于提高盈利能力。凭借本季度稳定的高价值国内订单流和国内和国际市场的强劲项目储备,我们已准备好利用新兴机会。我们将继续推动增长,提高运营卓越性,并为我们的利益相关者提供无与伦比的价值。”

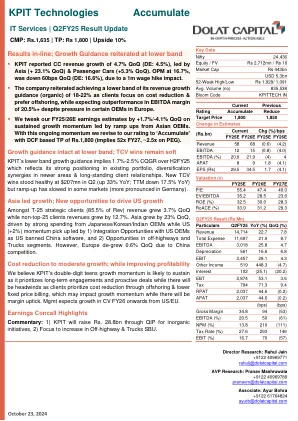

bob体育网址KPIT技术积累

季度财务摘要详情(百万卢比)Q2FY24 Q3FY24 Q4FY24 Q1FY25 Q2FY25 QoQ YoY H1FY25 H1FY24 YoY 美元收入 145.2 149.0 159.0 164.9 173.0 4.9 19.1 337.9 279.1 21.1 印度卢比收入 11,992 12,570 13,178 13,646 14,714 7.8 22.7 28,360 22,968 23.5 营业费用。 9,416 9,805 10,292 10,686 11,553 8.1 22.7 22,239 18,182 22.3 员工费用7,753 7,904 8,328 8,744 9,448 8.1 21.9 18,191 14,888 22.2 占销售额百分比 64.7 62.9 63.2 64.1 64.2 14 基点 (44 基点) 64.1 64.8 (1.0) 其他费用 1,664 1,901 1,964 1,942 2,105 8 27 4,048 3,294 22.9 占销售额百分比 13.9 15.1 14.9 14.2 14.3 8 基点 44 基点 14.3 14.3 (0.5) EBITDA 2,399 2,585 2,729 2,882 3,018 4.7 25.8 5,899 4,538 30.0 折旧 481 500 527 525 561 6.8 16.6 1,086 931 16.6 EBIT 1,918 2,085 2,202 2,356 2,457 4.3 28.1 4,813 3,607 33.4 其他收入 95 188 166 544 519 (4.7) 448.3 1,063 310 243.3 PBT 1,877 2,116 2,245 2,767 2,831 2.3 50.8 5,598 3,644 53.6 总税额 463 548 586 725 794 9.4 71.3 1,519 885 71.6 最低综合 5 14 16 0 0 NA NA 0 10 NA 报告税后利润 1,409 1,553 1,644 2,042 2,037 (0.2) 44.6 4,079 2,749 48.4 报告每股收益 5.2 5.7 6.0 7.5 7.5 (0.3) 44.4 14.9 10.1 48.2 利润率 (%) (基点) (基点) (基点) EBIDTA 20.0 20.6 20.7 21.1 20.5 (61 基点) 50 基点 20.8 19.8 104 基点 息税前利润 16.0 16.6 16.7 17.3 16.7(57 基点) 70 基点 17.0 15.7 127 基点 税前利润 15.7 16.8 17.0 20.3 19.2 (104 基点) 359 基点 19.7 15.9 387 基点 税后利润 11.8 12.5 12.5 15.0 13.8 (111 基点) 210 基点 14.4 12.0 242 基点 有效税率 24.7 25.9 26.1 26.2 28.0 182 基点 335 基点 27.1 24.3 284 基点

更新报告 - 2024年10月10日-FPT Corporation(软管

在8m24 FPT净收入中的稳定绩效增长了20.8%,同时在8M24中,由于技术领域的贡献更高,在8M24中的稳定性增长了396.64亿。8m24的技术领域飙升了26.1%,由于日本市场的强劲收入增长(+34.4%)和亚太地区(+36.9%+36.9%)。8m24中的电信和教育和其他人也记录了积极的结果,同比增长率分别为8.6%和28.3%。结果,8m24的NP增长了22.2%,达到5,007亿vnd,履行了我们的预测62.6%。由于8月24日在欧盟市场的市场份额不断扩大,FPT在斯德哥尔摩开设了第一个办公室,这是由于对数字化转型的越来越多的需求以及医疗保健,汽车和金融等行业的专家IT专业人员的需求,因此保持了明亮的IT前景。位于Lindholmen Science Park,是375多家领先公司的著名创新枢纽,现在可以直接访问沃尔沃,爱立信和IBM等全球巨头。这种战略扩展将提高FPT向北欧地区和欧洲的主要公司提供服务和咨询的能力。我们预测FPT的欧盟收入将实现5189亿vnd(+68%),占2025年FPT的13%和总技术收入。我们预测税前的技术利润(PBT)在2024-26F中达到27.9%的复合年增长率。新的数据中心以支持2025F的电信收益增长,我们预测,电信收入在2025F中增长了11.4%/9.5%,这是由于数据中心的扩大以及随着企业恢复其营销预算的恢复,在线广告中的预期反弹。由于对云计算服务的需求不断增长,数据中心部分有望蓬勃发展。FPT计划通过在Ho Chi Minh City开设一个新设施来进一步扩展其数据中心网络,该设施定于1季度完成,这将使公司的数据中心总数达到5。总体而言,我们预测FPT Telecom PBT在2024-26F中增加了17.7%/10.8%/9.9%。重申添加,较高的TP为158,800Vnd/股,我们认为FPT仍然是长期投资的最高股票,在2024-26中,NP CAGR 22%,并且由于AI趋势,其上涨潜力很大。We increase target price 9.5% vs. last report to 158,800VND/share driven by 1) rolling model to FY25F and 2) increase telecom revenue by 3.8%/5.7% vs. previous forecast thanks to the contribution from new data center in HCMC and 3) lower decrease net financial income by 17.3%/15.7% vs previous forecast due lower deposit rate our expectation.

有毒物质排放清单常见问题

有毒物质排放清单常见问题什么是有毒物质排放清单?有毒物质排放清单或 TRI 是一个数据库,其中包含美国各地制造工厂的特定有毒化学品排放、转移、废物管理和污染预防活动。该清单是根据国会通过的 1986 年《紧急计划和社区知情权法案》 (EPCRA) 建立的,旨在促进化学紧急情况的规划,并向公众提供有关其社区中有毒和危险化学品的存在和排放的信息。TRI 不监管化学品排放。在俄亥俄州,根据 1988 年《俄亥俄州知情权法案》和《俄亥俄州修订法典》第 3751 章,州政府权力已授予俄亥俄州环保局。什么是 TRI 报告?TRI 报告通常称为“313”、“R 表”,或在有限情况下称为替代“A 表”报告,是年度化学品使用、排放和管理摘要。这些必须在每年的 7 月 1 日之前提交给联邦环境保护局 (USEPA) 和俄亥俄州环境保护局上一日历年的表格。在完成数据输入和数据质量保证活动后,俄亥俄州环境保护局以年度印刷报告、各种定制报告、我们的网站(可在上面找到整个年度数据库以及可点击的县地图)和各种情况说明书的形式向公众提供 TRI 信息。谁必须报告?拥有 10 名或更多全职员工并达到制造、加工或以其他方式使用所列化学品的既定阈值的制造工厂必须报告其排放、转移和废物管理活动。对于大多数应报告的化学品,制造和加工的阈值目前为 25,000 磅,而其他用途的阈值为 10,000 磅。持久性生物累积性毒性 (PBT) 化学品的阈值要低得多,为 100 磅或更少。PBT 化学品包括汞及其化合物,在大多数情况下包括铅及其化合物。阈值是日历年内使用的有毒化学品的指定“触发”量,不一定是释放量。制造设施定义为标准行业分类 (SIC) 主代码 20-39 中的设施,其中包括:化学品、石油精炼、原金属、金属制品、纸张、橡胶和塑料以及运输设备。从 1998 年报告年度开始,增加了七个非制造业工业部门:金属采矿、煤矿开采、燃煤和燃油发电设施、商业危险废物处理设施、化学品和相关产品(批发)、石油散装站(批发)和溶剂回收服务。

UBL-年度财务报表-2022-Standalone.pdf

单独来看,UBL 的税前利润 (PBT) 为截至 2022 年 12 月 31 日的年度为 683 亿卢比,同比增长 31%。该银行的总收入为2022 年为 1377 亿卢比,比去年同期增长 45%。净加价收入为1032 亿卢比,大幅增长 44%。非加价收入为2022 年为 344 亿卢比,增长 47%,核心收入强劲增长,一次性收益为 1032 亿卢比。68 亿卢比,用于清算之前全资拥有的子公司 UBL Switzerland AG。该银行的运营费用为2022 年为 523 亿卢比,同比增长 22%,原因是通货膨胀水平显着上升、巴基斯坦卢比价值急剧下降以及整个网络的管理费用增加。尽管成本基础增加,但 UBL 的成本收入比从 2021 年的 45% 改善到 2022 年的 38%。该银行记录的净拨备支出为2022 年为 157 亿卢比(2021 年:净拨备逆转9.55 亿卢比),主要用于建立对 UBL International 持有的投资的覆盖范围。财务亮点

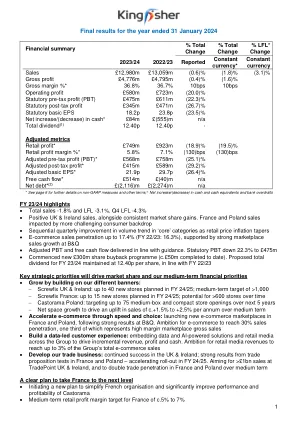

截至 2024 年 1 月 31 日止年度的最终业绩

* 有关非 GAAP 指标和其他条款的更多详情,请参阅第 6 页;± 现金和现金等价物以及银行透支的净增加/(减少)额 23/24 财年亮点 • 总销售额 -1.8% 和 LFL -3.1%。第四季度 LFL -4.3% • 英国和爱尔兰销售额呈正增长,同时市场份额持续增长。法国和波兰的销售受到更具挑战性的消费背景的影响 • 随着零售价格通胀逐渐减弱,“核心”类别的销量趋势逐季改善 • 电子商务销售渗透率高达 17.4%(22/23 财年:16.3%),受 B&Q 强劲的市场销售增长推动 • 调整后的 PBT 和自由现金流符合指引。法定 PBT 下降 22.3% 至 4.75 亿英镑 • 启动新的 3 亿英镑股票回购计划(迄今已完成约 5000 万英镑)。 23/24 财年拟议总股息维持在每股 12.40 便士,与 22/23 财年一致 关键战略重点将推动市场份额和我们的中期财务重点 • 通过构建我们的不同旗帜实现增长: − Screwfix 英国和爱尔兰:24/25 财年计划开设最多 40 家新店;中期目标为 >1,000 家 − Screwfix 法国:24/25 财年计划开设最多 15 家新店;随着时间的推移,有可能开设 >600 家店 − Castorama 波兰:目标是在未来 5 年内开设最多 75 家中型和紧凑型商店 − 净空间增长将推动中期内销售额每年增长 c.+1.5% 至 +2.5% • 通过速度和选择加速电子商务:继 B&Q 取得强劲业绩后,在法国和波兰推出新的电子商务市场。目标是使电子商务的销售渗透率达到 30%,其中三分之一代表高利润的市场总销售额 • 构建数据主导的客户体验:在整个集团内嵌入数据和人工智能解决方案以及零售媒体,以推动增量收入、利润和现金。 目标是使零售媒体收入达到集团电子商务总销售额的 3% • 发展我们的贸易业务:在英国和爱尔兰继续取得成功;在法国和波兰的贸易主张测试取得强劲成果——在 24/25 财年加速推出。目标是在英国和爱尔兰的 TradePoint 实现 >10 亿英镑的销售额,并在中期内将法国和波兰的贸易渗透率翻一番 将法国提升到新水平的明确计划 • 启动一项新计划,简化法国组织并显着提高 Castorama 的绩效和盈利能力 • 法国的中期零售利润率目标为约 5% 至 7%

基于多端口的隐形传态——传输大量量子信息

2008 年,一种新颖的基于端口的隐形传态协议(PBT)被提出 [14, 15]。与 [5] 中发现的第一个隐形传态程序不同,它不需要接收方根据发送方测量的经典结果进行校正,见图 1。无需校正导致了许多普通隐形传态无法实现的新应用,例如 NISQ 协议 [3, 14]、基于位置的密码学 [4]、量子信道鉴别的基本限制 [24]、非局域性与复杂性之间的联系 [7],以及许多其他重要结果 [8, 16, 21, 23, 25, 27]。无需接收方校正带来的巨大优势是有代价的。根据无编程定理 [22],只有当各方利用无限数量的最大纠缠对时,这种方案中的理想传输才有可能。因此,我们区分了确定性场景和概率场景,前者是隐形传态不完美,隐形传态后的状态被扭曲,后者是隐形传态完美,但必须接受整个过程的非零失败概率。在第一种情况下,要学习

SFST 进修培训计划 - Maine.gov

个人接触 - DWI 检测过程的第二阶段。在此阶段,警官会面对面观察和询问司机;确定是否要求司机下车;并观察司机下车和走下车的情况。逮捕前筛查 - DWI 检测过程的第三阶段。在此阶段,警官会进行现场清醒测试,以确定是否有理由因 DWI 逮捕司机,并进行或安排初步呼吸测试(如果可用)。初步呼吸测试 (PBT) - 在调查可能的 DWI 违规者期间进行的逮捕前呼吸测试,以获取人员血液酒精浓度的指示。心理物理 - “思想/身体”。用于描述现场清醒测试,该测试衡量一个人执行精神和身体任务的能力。标准化现场清醒测试组合 - 一系列测试,水平凝视眼球震颤、走动转身和单腿站立,以标准化方式进行和评估,以获得基于 NHTSA 研究的经过验证的损伤指标。潮气呼吸 - 从肺部上部和嘴巴呼吸。车辆行驶 - DWI 检测过程的第一阶段。在此阶段,警官观察车辆运行情况,确定是否停止车辆,并观察停止顺序。