XiaoMi-AI文件搜索系统

World File Search SystemPensions

退休金委员会日期:2025年3月17日标题...

按照威尔士议会政府对地方政府投资的法定指南,要求制定年度投资策略的权力,它被认为是Gwynedd养老金基金(“基金”)的最佳实践,以采用Cyngor Gwynedd的国库管理管理策略(TMS)的2025/26,并在AS AS AS AS AS EPENSED(这是一项依据)(这是一项依据)(这是一项依据)(这是一项依据)。Cyngor Gwynedd的TMSS 2025/26的TMSS于2025年3月6日批准。2。养老基金的现金流来自该基金与其成员交易的净流入,因此,在任何月份,捐款和转让收入的收入大大超过了养老金,转移和支付的成本。一旦有足够的盈余现金,它就会转移到基金的一个或多个投资经理中。通常以现金流的目的而持有最高约1000万英镑的费用,尤其是在私人股票基金的养老金付款和拨款中。在过去,由于已知的承诺,有时候与Cyngor Gwynedd在基金银行帐户中持有的盈余现金已超过4500万英镑。3。合并以最大化返回

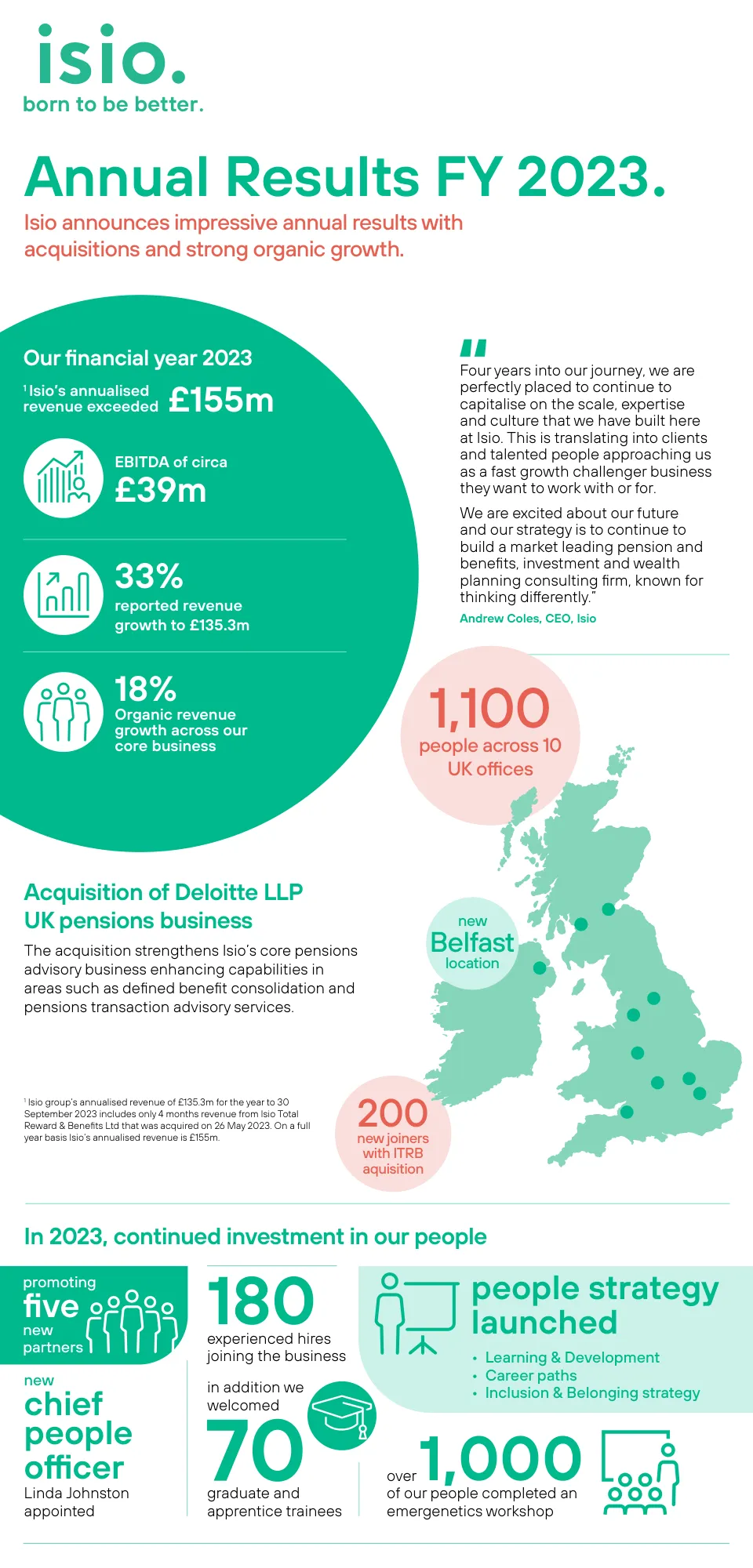

收购德勤会计师事务所英国养老金业务 2023 年,...

四年历程,我们已完全有能力继续利用 Isio 所建立的规模、专业知识和文化。这意味着客户和人才将我们视为一家快速增长的挑战者企业,希望与我们合作或为我们服务。

养老金(估价和雇主成本上限)(修正案)指示 2014 年,公共服务养老金(估价和雇主成本上限)(修正案)(N

养老金(估价和雇主成本上限)(修正案)2014 年指示,《公务员养老金(估价和雇主成本上限)(修正案)(第 2 号)》2014 年指示,《公务员养老金(估价和雇主成本上限)(修正案)(第 3 号)》2014 年指示,《公务员养老金(估价和雇主成本上限)(修正案)2015 年指示,《公务员养老金(估价和雇主成本上限)(修正案)(第 2 号)》2015 年指示,《公务员养老金(估价和雇主成本上限)(修正案)2016 年指示,《公务员养老金(估价和雇主成本上限)(修正案)》2018 年指示,《公务员养老金(估价和雇主成本上限)(修订和储蓄)指示 2019 和公共服务养老金(估价和雇主成本上限)(修订)指示 2021。这些指示可通过以下网址电子版获取:https://www.gov.uk/government/publications/public-service-pensions-actuarial-valuations-and-the-employer-cost-cap-mechanism-supplementary-documents;https://www.gov.uk/government/publications/public-service-pensions-actuarial-valuations;和 https://www.gov.uk/government/publications/public-service-pensions-changes-to-2016-valuations。

M Mobeen V先生诉国务卿的工作和养老金

(e)受访者没有回应他对同样的询问(f)受访者并没有重新部署他,即使职业卫生服务部门建议他应该在2022年2月5日中旬对他的计算机(H)在2022年中期的计算机(H)登录Williams M. S. Mss M. will Williams M. Williams pross will Williams a loge will Williams M. M. S. M. Williams M. Williams pross williams a M. M. pred he He he he he he he he he he hi他读到了什么时候(i)威廉姆斯女士在辞职之前的几个小时拒绝了他的要求提前一个小时离开工作的请求,以安排灵活的时间安排,说他必须在每次他希望这样做的情况下要求许可(j)2022年2月14日,威廉姆斯女士在索赔人告诉他已经完成一项任务分享屏幕的索赔人时要求威廉姆斯女士。 (k)2022年2月16日,被告就其出勤记录发出了索赔人的最终书面警告。19。索赔人指控上述指控(J)和(k)构成了最终的稻草

武装部队养老金计划年度报告和账目 23-24

管理者报告 本报告概述了确保武装部队养老金计划 (AFPS) 事务得到有效管理的安排,并概述了各个计划提供的主要福利。 计划背景 2015 年武装部队养老金计划 (AFPS 15) 2015 年 4 月 1 日,所有新入伍的武装部队成员均可享受 AFPS 15。所有属于 AFPS 的现役军人都将自动转入 AFPS 15,除非他们符合过渡保护资格(见第 12 页)。AFPS 15 是一种自愿、非缴费、职业平均重估收入 (CARE)、无资金支持、固定福利的职业养老金计划。该计划的规则载于《2014 年武装部队养老金条例法定文书令》、《2014 年武装部队提前离职补助 (EDP) 计划条例法定文书》和《2015 年武装部队(过渡条款)养老金条例法定文书》。如果个人服役至 60 岁且至少有两年符合条件的服务,则可立即领取养老金。那些在 60 岁之前离职且至少有两年服务的人的养老金将保留到国家退休年龄。该计划还包括为在 60 岁之前离职的人提供 EDP

通过银行、保险和养老金领域的新合作重塑商业模式

战略意义和主要趋势 在金融服务行业的动态格局中,战略伙伴关系对所有关键行业都至关重要,但在银行业,战略意义最为突出:2023 年 76% 的银行合作伙伴关系为其商业模式的创新做出了贡献。银行倾向于寻求合作伙伴关系,以利用合作伙伴的知识和技术,以改善其产品组合并提升客户体验。人工智能的发展也导致合作伙伴关系的增加,例如在 KYC 领域,这是银行的另一个主要战略支柱。 在保险生态系统中,一个关键趋势是与预防相关的伙伴关系。这些预防伙伴关系有助于降低保险公司的成本,同时也与 ESG 有重叠(例如鼓励人们采取健康生活方式的伙伴关系)。 对于养老金组织来说,合作的一个关键原因是向《未来养老金法》的过渡,尤其是以联合开发或外包(部分)核心 IT 系统的形式。这为他们即将向新养老金制度的过渡做好了准备。时间将证明养老金组织是否会考虑在其他核心活动方面建立新的合作伙伴关系。

咨询指导边界审查针对非咨询式固定缴款养老金的定向支持

然而,参与者对推动消费者细分建议的数据复杂度抱有不切实际的期望;许多人认为提供商可以获得远超年龄、养老金价值和正常退休日期的开放金融类型数据。参与者通常认为提供商可以访问其他储蓄和投资数据、住房数据(如房产价值和未偿还抵押贷款)等等。然而,即使没有包括这类数据,了解什么适合年龄和养老金财富相近的人也是一个很好的起点;进一步的数据只能改善建议。一般来说,如果这个过程让人感觉安全,并且参与者看到它如何有助于提出更相关、更有针对性的建议,他们愿意分享这些额外的数据。

货币与养老金服务年度报告及截至 2021 年 3 月 31 日的账目

2021 年 7 月,我们推出了新的 MoneyHelper 消费者品牌,这是将三个传统组织(Money Advice Service、Pension Wise 和 The Pensions Advisory Service)整合在一起的最后一个重要里程碑。它为客户提供一站式免费、公正的理财和养老金指导,使他们更容易找到他们想要的东西。新的有针对性的数字指导,包括供债务咨询提供商使用的“账单优先级”和“白标”数字工具,尤其及时,因为我们预计需求将随着生活成本压力和更广泛的经济不确定性而增加。尽管疫情带来了挑战,但在 2021/22 年,我们实现了 83% 的债务咨询目标、95% 的养老金自由(Pension Wise)目标、91% 的养老金指导目标和 94% 的资金指导目标。

CP24/27:建议指导边界审查——针对养老金的定向支持改革提案

1.6 我们正在就如何在养老金中推进这些新主张进行磋商。我们提出了一种新模式——有针对性的支持。这将使人们收到针对一组类似消费者制定的建议,而不是像整体建议那样基于个人的具体情况。这意味着建议不是针对个人优化的;我们认为,如果养老金支持要可扩展,就需要进行权衡。如果更多的人要获得更多他们需要的支持,我们需要市场来提供它。这就是为什么我们还为提供有针对性支持的公司提出了相应的标准。

地方教育活跃团体处方计划设计 - 2024 年计划养老金和福利

当地教育雇主可以从 SEHBP 的处方药计划中进行选择,购买自己的处方药保险计划,或通过 SEHBP 医疗计划获得处方药保险。当保险通过 SEHBP 的处方药计划获得时,显示的共付额适用于这些计划。如果处方药保险通过医疗计划获得:对于 Aetna Freedom10、Horizon NJ DIRECT10、Aetna Freedom15 和 Horizon NJ DIRECT15,共同保险为 10%;对于 Aetna 和 Horizon NJEHP 以及 Aetna GSHP,共付额与通过 SEHBP 的处方药计划获得保险相同,如上表所示。