XiaoMi-AI文件搜索系统

World File Search SystemPortfolios

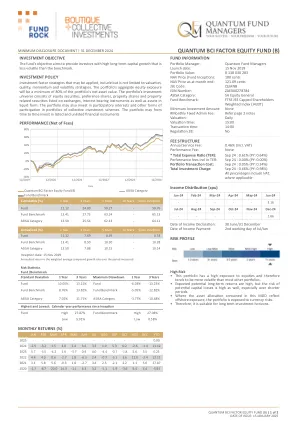

Quantum BCI Factor Equity Fund (B) QUANB

FAIS 利益冲突披露 请注意,您的财务顾问可能是联名合伙人和/或 BCI 的关联方。您的财务顾问有责任披露他/她从任何关联方收到的所有费用。投资组合的 TER 包括投资组合向 BCI、受托人、审计师、银行、联名合伙人、基础投资组合和任何其他投资顾问/经理支付的所有费用以及分销费和 LISP 回扣(如适用)。投资组合的业绩数字是扣除 TER 费用后计算得出的。投资经理在适用的情况下赚取部分服务费和业绩费。在某些情况下,投资组合会投资于构成 BCI 计划一部分的其他投资组合。这些投资将在本文件中详细说明(如适用)。

全系统收益技术指导-CPUC

该加利福尼亚公共事业委员会(CPUC)员工级指南介绍并描述了D.21-05-031实施的总系统福利(TSB)的计算步骤。从2024年开始,TSB指标将取代KWH,KW和THERM SAVINGS,这是加利福尼亚投资者拥有的公用事业公司和其他计划管理人员管理的能源效率投资组合的主要目标。D.21-05-031不是为投资组合设定燃料特定的储蓄目标,命令计划管理员实现以美元表示的单个目标,这代表了能源效率资源对网格的价值。通过过渡到TSB指标,CPUC鼓励计划管理员优化投资组合以在高价值时节省能源。以前,任何一天或小时的节能都同样朝目标计算。

10月21日,星期一

10月21日,星期一,上午9:30-上午10:30,面板1脱碳化:与Cre Cre portfolios重要的指标:纽约舞厅主持人:Cody R Glavey -Weiss:Nyserda,Nyserda,Albany,NY Panelists项目经理:Matthew Sheridan,P.E.说与客户相同的语言。作为纽约市和全国各地的商业房地产(CRE)所有者,致力于优先考虑其投资组合的脱碳化,这常常听到常见的限制 - “供应商不了解我的财产,或者对我和我的房客有重要的收益”。本小组会议将领先的纽约市CRE投资组合的关键决策者汇集在一起,讨论他们在评估新的供应商建议时考虑的制造或破坏指标,以及供应商喜欢说的话,这对选择没有影响。小组成员将潜入他们的决策过程,突出了不仅仅是成本和回报的因素。本届会议将探讨指标的样子:

PE770.547V01-00书面答案E-000820/ ... div>的问题

相比之下,美国公司的增长速度更快,其中40%的公司处于更先进的阶段(相比之下,在欧盟中为24%),并且拥有明显更大的专利组合(在诸如细胞免疫疗法,基因治疗和图像分析等技术中)的阶段要比其欧洲对应物更大。美国公司拥有的国际专利比其欧盟股份高82%,而初创企业和早期公司的国际专利分别超过欧盟投资组合58%和56%。

BUF 3246 先进纺织技术大纲 - City Tech

我们将为本课程中完成的作品创建在线作品集。纽约市立大学理工学院要求所有学生参与构建一个涵盖整个课程的电子作品集,其中包含他们在学院上课期间完成的作品。通过收集、选择、反思和联系的过程,学生学会判断自己作品的质量、谈论他们的学习,并展示他们当前知识和技能的证据。学院教师将协助完成此过程,建议您在 Blackboard 内容集合中存储每门课程的至少一份重要作品。有关更多信息,请参阅 Blackboard 中的“纽约市立大学理工学院电子作品集”组织。有关开放实验室作品集示例,请参阅:https://openlab.citytech.cuny.edu/portfolios/ 额外学分作业在整个课程中都是可选的。例如:参观博物馆,以书面形式分析物品或展览。每个额外学分机会都会给出指导方针。这些最多可计入期中或期末考试的 10 分,或计入家庭作业成绩。

使用价值聚焦思维和蒙特卡罗模拟分析 UH-60 黑鹰安全控制

过去几年,陆军航空事故不断增加,这主要是由于任务频率和复杂性增加以及资源减少。由此造成的损失(人员伤亡、金钱、设备)的严重性促使陆军安全中心指挥官要求全面审查安全隐患和后续安全控制的评估和选择方式。该项目通过开发和使用有效识别和评估控制组合的方法,将价值导向思维、蒙特卡罗模拟和整数规划相结合,以满足这一需求。整数规划生成控制组合,以最大程度地减少导致陆军航空事故的危险。使用引导方法的蒙特卡罗模拟用于模拟 100,000 个 UH-60 飞行小时内发生的事故造成的损失数量和类型。已经开发了一个价值模型来量化这些损失的严重程度。控制组合的预期绩效计算为实施这些控制措施所导致的损失严重程度的预期下降。

心理健康投资组合优先级

19我还负责采取跨政府的心理健康方法,以确保在所有投资组合中都适当解决心理健康,成瘾和预防自杀。因此,总理还概述了他对其他可能具有心理健康和成瘾影响的投资组合中的事务的期望。我一直在与其他投资组合部长会面,并热衷于继续参与投资组合,以支持对政府工作的心理健康,成瘾和预防自杀的考虑。

使用价值聚焦思维和蒙特卡罗模拟分析 UH-60 黑鹰安全控制

过去几年,陆军航空事故不断增加,这主要是由于任务频率和复杂性增加以及资源减少。由此造成的损失(人员伤亡、金钱、设备)的严重性促使陆军安全中心指挥官要求全面审查安全隐患和后续安全控制的评估和选择方式。该项目通过开发和使用有效识别和评估控制组合的方法,将价值导向思维、蒙特卡罗模拟和整数规划相结合,以满足这一需求。整数规划生成控制组合,以最大程度地减少导致陆军航空事故的危险。使用引导方法的蒙特卡罗模拟用于模拟 100,000 个 UH-60 飞行小时内发生的事故造成的损失数量和类型。已经开发了一个价值模型来量化这些损失的严重程度。控制组合的预期绩效计算为实施这些控制措施所导致的损失严重程度的预期下降。

基于数量的方法构建气候风险对冲...

我们提出了一种新方法来构建投资组合,以对冲气候变化带来的经济和金融风险。我们基于数量的方法利用了有关共同基金经理如何根据其气候风险信念的特殊变化进行交易的信息。我们利用两种类型的特殊信念冲击:(i)基金顾问经历已知会改变气候变化信念的局部极端高温事件的情况,以及(ii)基金经理改变股东披露中的语言以表达对气候风险的担忧的情况。我们利用基金在这些特殊信念冲击周围观察到的投资组合变化来预测投资者将如何重新分配其资本以应对总体气候新闻冲击,这些冲击会改变许多投资者的信念和资产需求,从而改变均衡价格。我们表明,在经历负面的特殊气候信念冲击后,投资者倾向于买入的多头股票和投资者倾向于卖出的空头股票的投资组合,在总体气候新闻冲击为负的时期升值。与使用现有替代方法构建的投资组合相比,我们基于数量的投资组合具有更优的样本外对冲表现。基于数量的方法的主要优势在于,它从丰富的横截面交易反应而不是时间序列价格信息中学习,而时间序列价格信息在气候变化等新兴风险的情况下尤其有限。我们还通过构建成功的总体失业和房价风险对冲投资组合,证明了基于数量的方法的多功能性。