XiaoMi-AI文件搜索系统

World File Search SystemProfit

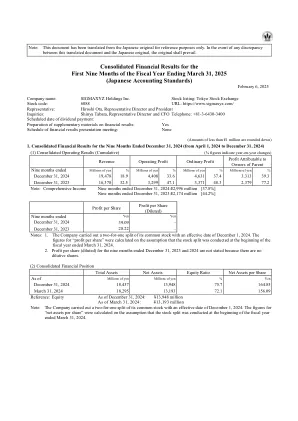

截至2025年3月31日(日本会计标准)的财政年度前九个月的合并财务业绩(日本会计标准)2025年2月6日C

Consolidated Financial Results for the First Nine Months of the Fiscal Year Ending March 31, 2025 (Japanese Accounting Standards) February 6, 2025 Company name: SIGMAXYZ Holdings Inc. Stock listing: Tokyo Stock Exchange Stock code: 6088 URL: https://www.sigmaxyz.com/ Representative: Hiroshi Ota, Representative Director and President Inquiries: Shinya Tabata,代表总监和CFO电话: +81-3-6430-3400预定的股息付款日期: - 财务结果的补充材料的准备:是财务结果的时间表表现介绍会议:没有(零售额低于100万日元)1。Consolidated Financial Results for the Nine Months Ended December 31, 2024 (from April 1, 2024 to December 31, 2024) (1) Consolidated Operating Results (Cumulative) (% figures indicate year-on-year changes) Revenue Operating Profit Ordinary Profit Profit Attributable to Owners of Parent Nine months ended Millions of yen % Millions of yen % Millions of yen % Millions of yen % December 31, 2024 19,478 18.9 4,408 33.6 4,631 37.4 3,313 39.3 December 31, 2023 16,378 32.5 3,299 47.1 3,371 48.3 2,379 77.2 Note: Comprehensive Income Nine months ended December 31, 2024:¥2,996 million [37.8%] Nine months ended December 31, 2023年:¥2,174亿日元[44.2%]每股利润每股利润(稀释)截至2024年12月31日日元2024年12月31日至2023年12月31日,2023年12月31日28.22 - 注释:1。该公司以2024年12月1日生效的日期进行了两股普通股。“每股利润”的数字是根据截至2024年3月31日的财政年度开始时进行的假设。2。截至2023年12月31日和2024年12月31日的九个月中的每股利润(已稀释)没有陈述,因为没有稀释股份。(2)合并财务状况总资产净资产净资产比率净资产净资产净资产为数百万日元日元百万日元%2024年12月31日,2024年12月31日18,437 13,437 13,948 75.7 164.85 164.85 3月31日,2024年3月31日18,295 18,193 13,193 72.1 156.09 72.1 156.09参考:31 31 31999999999999999. 20024年12月31日。 2024年:¥13,193万美元注释:该公司进行了两股普通股,生效的日期为2024年12月1日。“每股净资产”的数字是根据截至2024年3月31日的财政年度开始的假设进行的。

IRPC PCL。 ap thailand

bt Mn 4Q24 4Q23年代(%)3Q24 QOQ(%)2024 2023年YOY(%)评论收入74,123 79,059(6.2)79,732(6.2)79,732(7.0)314,833 319,047(1.3)319,047(1.3)迪亚(1.3)迪亚dubai dubai Price Droud drocped 6%dropped 6%QOQ出售商品成本(72,510)(82,281)(11.9)(84,348)(14.0)(313,372)(315,499)(315,499)(0.7)毛利润1,613(3,221)(4,615)N.A。1,461 3,549(58.8)在4Q224的运营费用(2,077)(1,700)22.2(2,116(2,116)(1.9)(1.9)(1.9)(7,827)(7,827)(6,777)(6,777)15.5其他558 55.21 144 1 144 1 144 1 144年,4Q224(1,700)(1,700)(2,700)(2,700)(2,700)(2,700)161 14.1 161 1 141 14.1 144 1 161 1 141 1 161年1月14日 (8.2) Operating profit (303) (4,777) 93.7 (6,628) 95.4 (5,808) (2,621) (121.6) Interest expenses (670) (520) 28.8 (689) (2.8) (2,510) (2,077) 20.8 Other non-op expenses (520) 1,079 N.A.1,337 N.A.873 515 69.7当前税286 860(66.8)1,251(77.1)1,474 772 90.9非凡项目(184)(101)(82.6(82.6)(328)(328)43.7(243.7(240)245在4Q24净利润(1,125)(3,417)67.1(4,880)76.9(5,193)(2,923)(2,923)(77.7)中 BT652MN的损失(1,125)(1,125)(3,417)(77.7)错过了45%,我们的预测率在45%,4 Q24 eps(0.0)(bt)(bt)(bt)。 (0.24) 76.9 (0.25) (0.14) (77.7) Percent 4Q24 4Q23 YoY (ppts) 3Q24 QoQ (ppts) 2024 2023 YoY (ppts) Gross profit margin 2.2 (4.1) 6.3 (5.8) 8.0 0.5 1.1 (0.6) SG&A/sales 2.8 2.2 0.7 2.7 0.1 2.5 2.1 0.4BT652MN的损失(1,125)(1,125)(3,417)(77.7)错过了45%,我们的预测率在45%,4 Q24 eps(0.0)(bt)(bt)(bt)。 (0.24) 76.9 (0.25) (0.14) (77.7) Percent 4Q24 4Q23 YoY (ppts) 3Q24 QoQ (ppts) 2024 2023 YoY (ppts) Gross profit margin 2.2 (4.1) 6.3 (5.8) 8.0 0.5 1.1 (0.6) SG&A/sales 2.8 2.2 0.7 2.7 0.1 2.5 2.1 0.4

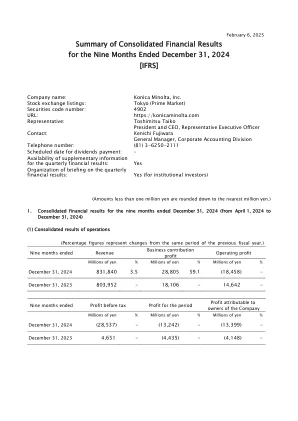

九个合并财务业绩的摘要...

(注释)1。“业务贡献利润”是通过从收入中扣除销售和销售成本,一般和行政费用来计算的。2。Precision Medicine业务被归类为截至2024年12月31日的九个月以来的终止操作。结果,收入,毛利,业务捐款,营业损益或损益,税前的利润或损失以及研发费用代表不包括停用运营的持续运营数量。可归因于公司所有者的利润或损失,基本收入或每股损失代表持续运营和停产的运营之和。此外,截至2023年12月31日的九个月的数字也与反映上述变化后的数字进行了比较。

预先批准的计划确定缴款额

购买/CODA 非标准化利润分享/CODA Q705432-06/02/2023 AMERICA'S 401K INC 德克萨斯州达拉斯 317D826BH01-001 非标准化利润分享/CODA Q703146-06/30/2020 AMERICA'S 401K INC 德克萨斯州达拉斯 317D826BH03-001 非标准化利润分享/CODA Q703450-06/30/2020 AMERICAN CENTURY INVESTMENT 密苏里州堪萨斯城 31747972701-001 非标准化利润分享/CODA Q703577-06/30/2020 MANAGEMENT INC AMERICAN CENTURY INVESTMENT 堪萨斯城,密苏里州 31747972701-002 非标准化货币购买 Q703645-06/30/2020 MANAGEMENT INC AMERICAN CENTURY INVESTMENT 堪萨斯城,密苏里州 31747972702-001 标准化利润分享/CODA Q703709-06/30/2020 MANAGEMENT INC AMERICAN ECONOMIC PLANNING GROUP INC 沃伦,新泽西州 317B5388520-001 非标准化利润分享/货币 Q703793-06/30/2020

战略更新 - Greenvolt

(1) 预测数据包括 TGP、V-Ridium、Profit Energy 和 Perfecta Energia 的全年合并数据。不包括交易成本(500 万欧元);(2) 不包括交易成本和相应税收影响的净收入;(3) 2020 年净收入不包括非经常性减值损失逆转(630 万欧元);(4) 不包括非经常性成本(0.1 万欧元);(5) 归属于 GreenVolt 的净收入不包括非经常性成本和相应税收影响;(6) 净债务 = 债券(名义价值)+ 银行贷款(名义价值)+ 其他贷款(名义价值)- 现金及等价物;(7) 与 21 财年净债务相比

Ningbo Ronbay New Energy Technology Co., Ltd. Annual ...

由Pan-China认证的公共会计师审核(特殊的一般合作伙伴关系),截至2023年12月31日,该期间结束时可分配的母公司的利润已达到362,149,625.26元。As decided by the Board of Directors, for the fiscal year 2023, based on the existing total share capital of 484,223,588 shares, excluding the repurchased shares in the repurchase specific securities account totaling 5,788,628 shares, leaving a base of 478,434,960 shares for profit distribution, it is proposed to distribute a cash dividend of RMB 3.03 per 10向所有股东股票(包括税),总计144,965,792.88元人民币(包括税),占2023财年合并陈述的上市公司股东的净利润的24.96%。公司不会发行奖金股票,也不会将资本储备转换为股本。

Ningbo Ronbay New Energy Technology Co.,Ltd.年度...

由Pan-China认证的公共会计师审核(特殊的一般合作伙伴关系),截至2023年12月31日,该期间结束时可分配的母公司的利润已达到362,149,625.26元。As decided by the Board of Directors, for the fiscal year 2023, based on the existing total share capital of 484,223,588 shares, excluding the repurchased shares in the repurchase specific securities account totaling 5,788,628 shares, leaving a base of 478,434,960 shares for profit distribution, it is proposed to distribute a cash dividend of RMB 3.03 per 10向所有股东股票(包括税),总计144,965,792.88元人民币(包括税),占2023财年合并陈述的上市公司股东的净利润的24.96%。公司不会发行奖金股票,也不会将资本储备转换为股本。

2022 年年度报告 - IRPC

注:(1)存货周转率=销售成本除以净存货(平均值) (2)毛利率=毛利除以销售收入 (3)净利率=净利润除以销售收入 (4)计息债务与 EBITDA 比率=计息债务(平均值)除以息税折旧摊销前利润(EBITDA) (5)净计息债务与 EBITDA 比率=净计息债务-现金(平均值)除以息税折旧摊销前利润(EBITDA)