XiaoMi-AI文件搜索系统

World File Search SystemROCE

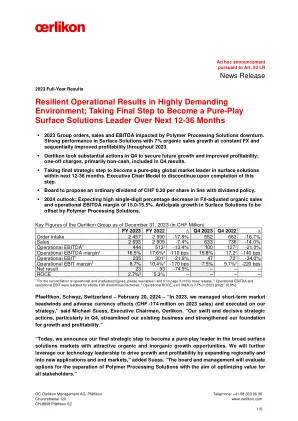

新闻稿2023全年结果在高度要求的环境中有弹性的运营结果;采取最后一步成为纯游戏表面S

1有关操作和未经调整的数字的对帐,请参阅本新闻稿的第3页上的表I和II。2操作EBITDA和运营EBIT已重述,以造成停产的活动的影响。3操作ROCE,Defor。M&A,2023年为7.7%(2022:10.8%)。pfaeffikon,瑞士施威兹 - 2024年2月20日 - “ 2023年,我们管理了短期市场的逆风和不利货币影响(CHF -174亿瑞士法郎,在2023年的销售中为1.74亿美元),并按照我们的战略执行,”迈克尔·苏斯(Michael Suess)说,迈克尔·苏斯(Michael Suess)说,迈克尔·苏斯(Michael Suess),奥里里科恩(Oerlikon)。“我们迅速而决定性的战略行动,特别是在第四季度,简化了我们现有的业务,并增强了我们的增长和盈利能力的基础。” “今天,我们宣布我们的最终战略步骤,成为具有吸引人的有机和无机增长机会的广泛地面解决方案市场中的纯粹游戏领导者。我们将进一步利用我们的技术领导力,通过扩展区域以及新的应用程序和最终市场来推动增长和盈利能力。” Suess补充说。“董事会和管理层将评估分离聚合物处理解决方案的选择,以优化所有利益相关者的价值。”

Air-Liquide-2024-宇宙注册文档。 ...

- 弗朗索瓦·杰克(FrançoisJackow)。我为该小组非常扎实的财务业绩感到非常自豪。在以宏观经济紧张局势和群体的结构转换为标志的一年中,这更为显着。这种表现导致了多个领域的结果。我们的运营利润率提高了110多个基点(1)。受到这一结果的鼓励,这是通过近5亿欧元的创效率使我们的雄心提高和延长利润率的野心,现在目标是2025-2026时期的增加+200基点,代表了五年(20222-202-202-2026)的前所未有的+460个基点(1)。在低迷的市场条件下,销售额也已增长,现在超过270亿欧元, +2.6%(2)。这些销售数字进一步证明了空气液化的重大弹性,特别是由北美工业商人,亚洲电子和医疗保健的驱动。该集团的反复净利润(3)增长了 +11.5%,即使我们的投资在增长,ROCE的反复利润也上升了 +10.7%。现在,我们比以往任何时候都更加准备未来,由于我们在2024年创纪录的投资决策所推动的增长来源,达到44亿欧元。

博士Daniel Vaněk,博士,*1965 年法医 DNA 服务,......

我于 1989 年毕业于查理大学理学院,自此一直从事分子生物学和遗传学研究。在学校董事会中,我能够运用我担任捷克警察布拉格刑事研究所 DNA 实验室负责人、国际失踪人员委员会 (波斯尼亚和黑塞哥维那巴尼亚卢卡) DNA 实验室主任、卫生和刑事侦查领域的法医专家、研究项目负责人 (考古遗传学、野生动物遗传学、识别遗传学、遗传谱系学等) 以及尤其是担任大学教师 (布拉格查尔斯大学理学院和第二医学院、南波西米亚大学理学院) 所获得的经验。除了科学事业外,我还是一名柔道教练,负责训练儿童和成人。

新闻稿 - Smurfit Kappa

集团首席执行官 Tony Smurfit 表示:“尽管经历了一年的特殊情况,但 2022 年对于 Smurfit Kappa 集团来说又是极其成功的一年。我们的业绩反映了我们的投资计划以及客户主导的创新和可持续发展计划的持续收益。SKG 的综合模式加上我们的地理足迹继续为所有利益相关者带来收益。 “全年收入增长 27%,达到 128 亿欧元。全年 EBITDA 为 23.55 亿欧元,较 2021 年增长 38%,EBITDA 利润率为 18.4%,ROCE 为 21.8%,净债务与 EBITDA 之比不到 1.3 倍。我们的资产负债表指标是集团历史上最强劲的,为 SKG 提供了显著的战略和财务灵活性。 “全年,集团的箱量下降不到 2%。通货膨胀率和速度显然对 2022 年的需求环境产生了负面影响。根据集团的指导,这与疫情期间不可持续的高需求水平的部分逆转相吻合。这种放缓在下半年尤为明显,尤其是在 12 月份,我们看到库存减少和客户停工。

MTAR 技术

MTARTECH 的业务部门有望报告强劲的订单流入(24-26 财年复合年增长率为 39%),这得益于新兴的全球需求(燃料电池)和政府加速的举措(核能、航天和国防)。 清洁能源 - 燃料电池部门很可能在订单/收入中保持主导地位,其贡献预计到 26 财年将达到 ~50%/57%,而 24 财年为 55%/60%。 随着政府对本土化的关注度增加,核能、航天和国防部门的订单流也有望大幅增加。此外,随着现有业务部门关键零部件的开发,进口替代将成为公司新的增长引擎。 我们预计收入/EBITDA/调整后。 2024-2026 财年的净利润复合年增长率为 38%/53%/67%,RoE/RoCE 从 2024 财年的约 12%/11% 提高到 2026 财年的约 23%/21%。我们首次评级为买入,目标价为 2,800 印度卢比(基于 2026 财年预期每股收益 40 倍)。 主要风险包括客户集中度(Bloom Energy)、订单延期、供应链问题以及营运资本需求增加。

Zalando SE Q4利润超过了期望,新策略...

Zalando SE 2021 2022 2023 2024E 2025E 2026E Sales 10,354 10,345 10,143 10,498 11,233 12,019 Growth Yoy 29.7% -0.1% -1.9% 3.5% 7.0% 7.0% EBITDA 660 376 511 686 815 881 EBIT 425 81 191 315 444 505 Net Profit 235 17 83 185 282 332 Net Debt (Net Cash) -763 -387 -792 -1,012 -1,383 -1,784 Net Debt/Ebitda -1.2x -1.0X -1.5x -1.5x -1.7X -2.0x EPS report 0.91 0.07 0.32 0.71 1.08 1.28 dps 0.00 0.00 0.00 0.00 0.00 Dividing Yield 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% Gross Profit Margin 41.8% 39.2% 38.7% 40.1% 41.0% 41.0% EBITDA Margin 6.4% 3.6% 5.0% 6.5% 7.3% 7.3% EBIT Margin 4.1% 0.8% 1.9% 3.0% 4.0% 4.2% ROCE 10.9% 2.0% 4.3% 6.9% 9.6% 10.7% EV/ebitda 7.8x 14.7x 10.0x 7.1X 5.6x 4.7x EV/EBIT 12.1X 68.2x 26.8x 15.6x 10.2x 8.2X Per 25.0X 349.5x 71.2x 31.9x 21.0x 17.8x FCF Yield 10.5% 7.8% 16.1% 6.2% 9.2% 10.3% Source: Company Data, MWB研究 div>Zalando SE 2021 2022 2023 2024E 2025E 2026E Sales 10,354 10,345 10,143 10,498 11,233 12,019 Growth Yoy 29.7% -0.1% -1.9% 3.5% 7.0% 7.0% EBITDA 660 376 511 686 815 881 EBIT 425 81 191 315 444 505 Net Profit 235 17 83 185 282 332 Net Debt (Net Cash) -763 -387 -792 -1,012 -1,383 -1,784 Net Debt/Ebitda -1.2x -1.0X -1.5x -1.5x -1.7X -2.0x EPS report 0.91 0.07 0.32 0.71 1.08 1.28 dps 0.00 0.00 0.00 0.00 0.00 Dividing Yield 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% Gross Profit Margin 41.8% 39.2% 38.7% 40.1% 41.0% 41.0% EBITDA Margin 6.4% 3.6% 5.0% 6.5% 7.3% 7.3% EBIT Margin 4.1% 0.8% 1.9% 3.0% 4.0% 4.2% ROCE 10.9% 2.0% 4.3% 6.9% 9.6% 10.7% EV/ebitda 7.8x 14.7x 10.0x 7.1X 5.6x 4.7x EV/EBIT 12.1X 68.2x 26.8x 15.6x 10.2x 8.2X Per 25.0X 349.5x 71.2x 31.9x 21.0x 17.8x FCF Yield 10.5% 7.8% 16.1% 6.2% 9.2% 10.3% Source: Company Data, MWB研究 div>

实施我们的战略 - Petrofac

1.2017 年重新列示,因为将某项从特殊项目重新分类,并对某些重新计量进行了业务绩效评估,如合并财务报表附注 6 所述。2. 特殊项目和某些重新计量之前的业务绩效。Petrofac 将此计量显示为衡量基础业务绩效的一种方式。3.积压订单包括:归属于工程和建设运营分部合同未完成部分的预计收入;以及,对于工程和生产服务,归属于合同剩余期限和五年中较短期限的预计收入。集团使用此关键绩效指标作为未来收入可见性的衡量标准(参见合并财务报表附注 3)。4.息税折旧摊销前利润 (EBITDA) 计算为营业利润/(亏损),包括来自联营公司和合资企业的利润份额,并调整以加回折旧和摊销费用(参见合并财务报表附录 A 中的 A3)。5.归属于 Petrofac Limited 股东,如合并损益表中所述。6.资本使用回报率 (ROCE) 计算为 EBITA(息税折旧摊销前利润,计算为 EBITDA 减去折旧)除以平均资本使用(参见合并财务报表附录 A 中的 A8)。

标准玻璃衬里技术有限公司

Outlook和估值:标准玻璃衬里技术有限公司除了提供设备供应外提供交钥匙解决方案,以对客户的单一停止解决方案区分自己。多年来,该公司提供了强大的财务业绩,展示了一致的收入增长和稳定的利润率。展望未来,该公司计划通过将容量从1,609增加到1,877个单位来增强其SGL单位。此外,它打算将IPO收益3亿印度卢比投资于其材料子公司S2工程行业PVT。Ltd.,升级具有高级机械的设施,并将容量从1,962扩大到2,172辆。该公司主要关注国内市场,出口仅贡献24财年的收入,但其目标是1255财年的出口收入为12-15%,Y-O-Y收入增长了25%。从估值角度来看,该公司的市盈率为47倍,EV/EBITDA为30倍,ROE和ROCE分别为21%和23%,被认为是与同行相比的价值。总体而言,该公司具有独特的商业模式,战略合作伙伴关系和雄心勃勃的扩张计划,在财务上是一个健壮的公司。可以利用印度制药,化学和相关行业的增长。因此,我们分配了“订阅”评级。

凯恩斯技术印度|购买

保持TP 4935:我们希望Kaynes看到强劲的增长,主要是由于:(1)强大的产品组合,并专注于增加高利润率,(2)印度的组件/芯片生态系统的发展,导致供应链(3)在登机上提高供应链(3)新的增值客户,(4)诸如4)诸如稳固的订单和新的表演,(4)(4)(4)(4)(4)(4)PCB,(4)PCB(4)PCB(4)PCB(4)PCB(4)(PCB)(PCB)(PCB),(PCB)(PCB)(PCB),(PCB)(PCB)(PCB)(PCB)(PCB)(PCB)(PCB)探索出口机会。 与所有这些积极关系一起,我们预计公司的收入/EBITDA/PAT CAGR在24-26财年的C.59%/65%/50%,OPM为14.7/14.8%(管理层预计25/fy25/fy25/fy25/fy25/fy25/fy25/fy25/fy 26%/79%/79%/79%/79%和FY25/FY25/FY25/FY25/FY262252525%( FY26/27的协同作用)。 在CMP,股票在26财年的每股收益下为67倍。 我们以SOTP为基础重视公司。 基于强大的财务状况,ROCE/ROE在26财年中提高了C.16.8%/13.1%,以及更好的营运资金改善可见性,我们维持以4,935印度卢比的目标(INR 4,060 INR 4,060)的目标保持购买 - CMP的上涨时间为16%(EMS:3,818,P/E 555X(3,818,p/e 55x) + 30x + PCB:42222(422) + PCB:422(422) + PCB; OSAT:695,P/E 35X(以前为30倍))。保持TP 4935:我们希望Kaynes看到强劲的增长,主要是由于:(1)强大的产品组合,并专注于增加高利润率,(2)印度的组件/芯片生态系统的发展,导致供应链(3)在登机上提高供应链(3)新的增值客户,(4)诸如4)诸如稳固的订单和新的表演,(4)(4)(4)(4)(4)(4)PCB,(4)PCB(4)PCB(4)PCB(4)PCB(4)(PCB)(PCB)(PCB),(PCB)(PCB)(PCB),(PCB)(PCB)(PCB)(PCB)(PCB)(PCB)(PCB)探索出口机会。与所有这些积极关系一起,我们预计公司的收入/EBITDA/PAT CAGR在24-26财年的C.59%/65%/50%,OPM为14.7/14.8%(管理层预计25/fy25/fy25/fy25/fy25/fy25/fy25/fy25/fy 26%/79%/79%/79%/79%和FY25/FY25/FY25/FY25/FY262252525%( FY26/27的协同作用)。在CMP,股票在26财年的每股收益下为67倍。我们以SOTP为基础重视公司。基于强大的财务状况,ROCE/ROE在26财年中提高了C.16.8%/13.1%,以及更好的营运资金改善可见性,我们维持以4,935印度卢比的目标(INR 4,060 INR 4,060)的目标保持购买 - CMP的上涨时间为16%(EMS:3,818,P/E 555X(3,818,p/e 55x) + 30x + PCB:42222(422) + PCB:422(422) + PCB; OSAT:695,P/E 35X(以前为30倍))。

neuro

在1906年,阿洛伊斯·阿尔茨海默氏症在德国Tübingen举行的CI会议上进行了“特殊的大脑皮层”的贡献,其中他引入了患者Augusta D.她的认知和行为症状与特定的脑部厌恶。他在纯粹的生物学因素中看到了她心理问题的原因 - 大脑中神经原纤维球和老年斑块的存在。当时,这是一个丑闻的主张,尤其是在西格蒙德·弗洛伊德(Sigmund Freud)时代,当时精神病学理论是精神病学的。他们将大多数心理症状解释为无意识冲突的表现,而不是生物学变化,而生物学变化通常掩盖了精神障碍的生物学或神经系统解释。尽管此信息引发了许多承包商,但阿尔茨海默氏症对精神病学的生物学观点导致了生物精神病学和神经科学的发展。