XiaoMi-AI文件搜索系统

World File Search SystemRates

2025 年计划利率

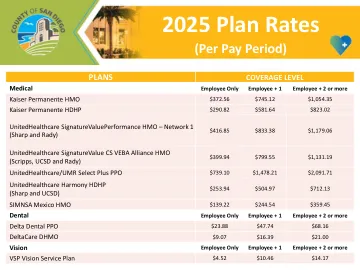

UnitedHealthcare SignatureValue CS VEBA Alliance HMO(Scripps、UCSD 和 Rady)399.94 美元 799.55 美元 1,131.19 美元

骑手达到7和28

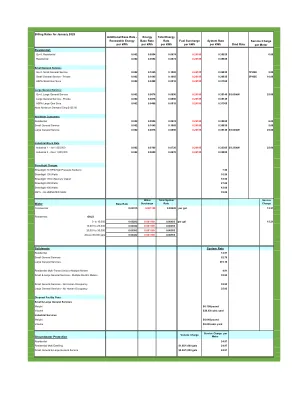

能源费用(或学分)应基于5税率时间表的利率。对于峰值的能源,客户每月使用千瓦时的使用量应减少(a)(a)在当前月份交付给公司的任何峰值过量能源的总数,加上(b)任何累积的在峰值的超额能源余额均剩余。在千瓦时以千瓦时向客户收费的总峰值能量永远不会小于零。对于非高峰能源,客户的每月使用量应减少(a)(a)在当前月份交付给公司的任何非高峰过量能源加上(b)以前几个月中剩余的任何累积的非高峰超额能源余额。千瓦时向客户收费的总峰值能量也不应小于零。在任何帐单月份中,多余的能源总共超过客户的使用情况,产生净信贷,计费月的各自的能源费用为零。任何多余的能源信用均应在下一个月的账单上进行,首先要针对OnPeak KWH的费用和过量的非高峰kWh进行过多的高峰kWh,并针对非高峰kWh费用。信用不得如汇率5所述的基本设施收费。

项目工资率

___________________________________________________________________________________________________行政命令14026 | | 1月30日或之后,|通常适用于| | 2022,或合同是|合同。| |更新或扩展(例如,|。承包商必须付款| |选项)在或|所有覆盖工人| | 2022年1月30日之后:| least $17.75 per hour (or | | | the applicable wage rate | | | listed on this wage | | | determination, if it is | | | higher) for all hours | | |花在| | | 2025年合同。| | ___________________________________________________________________________ |如果合同是在|。行政命令13658 | |或2015年1月1日之间通常适用于| | 2022年1月29日和|合同。| |未续签合同或|。承包商必须支付全部| |一月或之后延长|至少有覆盖工人| | 30,2022:|每小时$ 13.30(或| | | | | |在此工资确定上列出的| | | | | | | | | | | | | | | |花了几个小时在| | |该合同在2025年。| | ___________________________________________________________________________

项目工资率

___________________________________________________________________________________________________行政命令14026 | | 1月30日或之后,|通常适用于| | 2022,或合同是|合同。| |更新或扩展(例如,|。承包商必须付款| |选项)在或|所有覆盖工人| | 2022年1月30日之后:| least $17.75 per hour (or | | | the applicable wage rate | | | listed on this wage | | | determination, if it is | | | higher) for all hours | | |花在| | | 2025年合同。| | ___________________________________________________________________________ |如果合同是在|。行政命令13658 | |或2015年1月1日之间通常适用于| | 2022年1月29日和|合同。| |未续签合同或|。承包商必须支付全部| |一月或之后延长|至少有覆盖工人| | 30,2022:|每小时$ 13.30(或| | | | | |在此工资确定上列出的| | | | | | | | | | | | | | | |花了几个小时在| | |该合同在2025年。| | ___________________________________________________________________________

二年级及高年级住房费率

大二和大四学生可以选择膳食计划。对于 Flex 5 和 Flex 7 计划,每日津贴不会结转到第二天,任何未使用的余额将被没收,不予退款。对于第二年计划和 Meals Plus 计划,膳食和减少的金额每周结转,直到春季学期结束。

了解规模和捕获率...

条件,以主机设施提供的用于处理的气流中 CO2 的百分比表示。净指标考虑了产生额外 CO2 排放以生产(或替代)捕获系统所消耗的能源(例如电力、蒸汽)的情况。例如,如果使用热电联产 (CHP) 系统为碳捕获系统供电,则应将 CHP 系统的排放量计入 CO2 的净减量。或者,如果将碳捕获应用于发电厂,并且为了给捕获系统供电而降低该发电厂的功率,则应将为弥补功率降低而发电相关的 CO2 排放量计入 CO2 排放量的净减量。