XiaoMi-AI文件搜索系统

World File Search SystemStatements

简明合并中期财务报表

入侵乌克兰对冰岛经济的影响有限,因为冰岛与乌克兰和俄罗斯的贸易仅占冰岛对外贸易的一小部分。入侵的影响主要是间接的,并且已经开始体现在冰岛和世界其他地区的通货膨胀上升中。国际货币基金组织 4 月份的预测认为,发达国家今年的通货膨胀率将达到 5.7%。如果这一预测成立,这将是发达国家近 40 年来经历的最高通胀水平。这样的通胀水平显然会削弱全球经济增长,不仅会影响家庭购买力,从而减少私人消费,还会通过提高利率等货币限制措施。这将导致需求和投资下降,从而削弱经济增长。

年度报告和财务报表 - GOV.UK

为了帮助该机构度过这一变革,我们今年还任命了四名新董事会成员,包括前住房部长、住房协会首席执行官、纽卡斯尔市议会上一任首席执行官和 FTSE100 公司的董事会成员。达德利的伊恩·奥斯汀勋爵、马克·亨德森、帕特·里奇 CBE 和 Lesley-Ann Nash 都为董事会带来了丰富的技能、知识和经验。董事会成员拥有来自整个行业的各种技能和经验,将确保该机构的活动对我们服务的人民、企业和社区产生更大的影响。其他董事会成员和我都非常期待与他们合作,因为该机构正在努力实现政府的住房和复兴目标。

2021 年年度报告和财务报表

3 2019 年之前的数据未根据 2019 年 1 月 1 日生效的 IFRS 16 的影响进行重述。对 2019 财年综合损益表的影响是运营费用减少 940 万欧元,折旧费用增加 860 万欧元,利息费用增加 100 万欧元,税后利润净减少 20 万欧元。对综合财务状况表的影响是资产增加 3530 万欧元,负债增加 3550 万欧元,留存收益减少 20 万欧元。

报告和合并及单独财务报表...

Iccrea 合作银行集团 2022 年 6 月 30 日的报告和合并财务报表 母公司 Iccrea Banca S.p.A. 2022 年 6 月 30 日的报告和单独财务报表 Iccrea Banca S.p.A. Istituto Centrale del Credito Cooperativo Iccrea 合作银行集团的母公司 注册办事处和总部:Via Lucrezia Romana 41/47 - 00178 意大利罗马 股本:1,401,045,452.35 欧元,已全额支付增值税注册号。编号和税号04774801007 - R.E.A.罗马 n。 801787 伊克雷合作银行集团增值税机制的参与实体,增值税登记号。编号15240741007 已登记在银行集团登记册中 已登记在银行登记册中,编号5251 ABI 代码编号(08000)

BDO 2022 审计财务报表

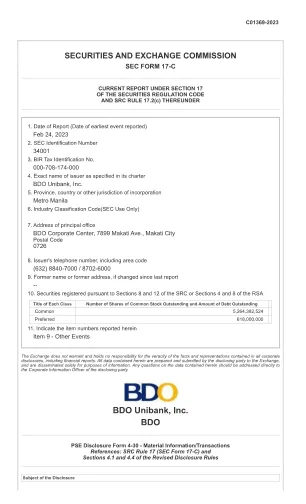

独立审计师报告 董事会和股东 BDO Unibank, Inc. BDO 企业中心 7899 马卡蒂大道,马卡蒂市 财务报表审计报告 意见 我们审计了 BDO Unibank, Inc. 及其子公司(统称为 BDO Unibank 集团)和 BDO Unibank, Inc.(母行)的财务报表,包括截至 2022 年 12 月 31 日和 2021 年 12 月 31 日的财务状况表,以及截至 2022 年 12 月 31 日三个年度的损益表、综合损益表、权益变动表和现金流量表,以及财务报表附注,包括重大会计政策摘要。我们认为,随附的财务报表在所有重大方面公允地反映了 BDO Unibank 集团和母银行截至 2022 年 12 月 31 日和 2021 年 12 月 31 日的财务状况,以及截至 2022 年 12 月 31 日止三年期间的财务业绩和现金流量,符合菲律宾财务报告准则 (PFRS)。意见基础 我们根据菲律宾审计准则 (PSA) 进行了审计。我们在这些准则下的责任在我们报告的“审计师对财务报表审计的责任”部分中有进一步描述。根据菲律宾专业会计师道德规范(道德规范)以及与菲律宾财务报表审计相关的道德要求,我们独立于 BDO Unibank 集团和母行,并已根据这些要求和道德规范履行了其他道德责任。我们相信,我们获得的审计证据足以为我们的意见提供依据。

2021 年综合报告及财务报表

我们认为,任何可能影响集团创造价值能力的问题都是重大事项。通过研究和分析以及与利益相关者的接触,我们努力确定对我们的业务以及我们为利益相关者创造和提供价值的能力构成重大风险或提供机遇的环境、社会和治理 (ESG) 问题。因此,我们确定与我们活动相关的重大事项的过程对于指导我们的决策至关重要,因为它为更广泛地了解我们业务中固有的风险和机遇提供了基础,同时也为我们的战略提供了支撑。

年度报告和财务报表 - Nominet

尽管市场和销售点的竞争加剧,新注册量仍达到 280 万(不包括免费促销 RoR 注册,为 150 万),与同期相比保持了增长势头(2019 财年:190 万,不包括 RoR,为 160 万)。与注册商合作,促销活动有助于确保 .UK 在面临越来越多的域名后缀选择的潜在注册者中的知名度。圣诞节期间的公益营销活动使活动期间的注册量增加了 5%,并向我们的慈善合作伙伴撒玛利亚人捐赠了 15 万英镑。我们的网站 www.theukdomain.uk 继续鼓励更多地利用在线机会,在一年内覆盖了超过 150 万小企业主和潜在注册者。

报告和合并及单独财务报表...

Iccrea 合作银行集团 2021 年 12 月 31 日的报告和合并财务报表 母公司 Iccrea Banca SpA 2021 年 12 月 31 日的报告和单独财务报表 Iccrea Banca S.p.A. Istituto Centrale del Credito Cooperativo Iccrea 合作银行集团的母公司 注册办事处和总部:Via Lucrezia Romana 41/47 - 00178 意大利罗马 股本:1,401,045,452.35 欧元已全额缴纳增值税注册号。编号和税号04774801007 - R.E.A.罗马 n. 801787 Iccrea 合作银行集团集团增值税机制的参与实体,增值税注册号。编号15240741007 已登记在银行集团登记册中 已登记在银行登记册中,编号5251 ABI 代码编号(08000)

2022 年年度报告和财务报表

1. 非交易项目是源自集团正常活动之外的事件或交易的重大非经常性项目,这些项目单独或(如果属于类似类型)合并计算,根据其规模或发生率单独披露。 2. 调整后每股基本收益不包括养老金利息和非交易项目。 3 2019 年之前的数据未根据 2019 年 1 月 1 日生效的 IFRS 16 的影响进行重述。2019 财年综合损益表的影响是运营费用减少 940 万欧元,折旧费用增加 860 万欧元,利息费用增加 100 万欧元,税后利润净减少 20 万欧元。综合财务状况表的影响是资产增加 3,530 万欧元,负债增加 3,550 万欧元,留存收益减少 20 万欧元。

SDA 人员和招聘政策声明

在 2018 财年,空军参与了提高安装 DPM 知识和技能的活动。空军残疾计划经理进行了三次“DPM 全面电话会议”,以传播有关合理住宿 (RA) 程序和时间表、报告和跟踪 RA 请求以及使用附表 A 招聘权限的信息。在 2019 年 6 月 10 日至 14 日举行的空军 EO 全球培训活动中提供了额外培训,其中包括两个单独的培训轨道,分别针对平等机会和积极就业计划/特别重点计划。残疾主题包括:DPM 角色和职责;RA;平等就业机会委员会 (EEOC) 的障碍分析培训;EEOC 的第 501 条讨论;计算机电子住宿计划 (CAP)、劳动力需求计划和人事管理办公室的演示。同样在 2018 财年,空军发布了提供个人协助服务 (PAS) 的程序,并开发了 PAS 工具包,以协助经理和主管有效管理 PAS 请求。