XiaoMi-AI文件搜索系统

World File Search SystemTCV

第一个公共部门的交付成本在印度纳维尼孟买引入伤寒结合疫苗

印度孟买的地方政府NAVI MUMBAI MUNICIPAL CORPORATION(NMMC)于2018年推出了第一个公共部门TCV运动。这项研究使用基于Microsoft Excel的工具(基于政府的微观成本方法(NMMC)的角度)估算了该TCV活动的交付成本。收集了现有的现有免疫计划的竞选活动的财务(直接支出)和经济成本(金融成本以及其他捐赠或现有项目的货币化价值)。数据收集方法涉及与NMMC员工的咨询,NMMC和世界卫生组织(WHO)的财务和程序记录的审查以及与采样城市健康职位(UHPS)的健康人员之间的观点。三个UHP是有意采样的,代表了集水区中的三种主要居住类型:高层,贫民窟和混合(高层和贫民窟)区域。与混合面积(71%)和贫民窟区域UHP(76%)相比,高层区域UHP的疫苗接种覆盖率较低(47%)。疫苗和疫苗接种供应的经济成本(注射器,安全盒)为每剂量1.87美元,2018年美元的经济成本为每剂量2.96美元。不包括疫苗和疫苗接种供应成本,3次UHP的财务交付成本从每剂量的0.37美元到0.53美元,经济交付成本范围从1.37美元到3.98美元至3.98美元,高层地区的每剂量最高。在活动中包括的所有11个UHP中,加权平均财务交付成本为每剂量0.38美元,经济交付成本为每剂量1.49美元。建议在伤寒的国家中使用TCV的物理使用,而Gavi已将TCV纳入其Vacine Portfolio。公共部门内的大规模TCV介绍的首次成本核算研究

产品特征摘要

注射器4.5与其他药物和其他形式的相互作用的相互作用,用于伴随或共同给药的相互作用使用不同的注射位点和单独的注射器。TypbarTCV®不应与其他疫苗或医疗产品混合,因为尚未建立与其他疫苗或医疗产品的相互作用。4.6孕妇和哺乳母亲尚未确定怀孕和泌乳安全和有效性。尚不清楚该疫苗是否在人牛奶中排出。4.7对驾驶和使用机器的能力的影响没有对TypbarTCV®对驾驶和使用机器的影响的影响。4.8不良效应在婴儿≥6个月至2岁的对照临床试验中建立了TYPBARTCV®疫苗的安全性,在> 2至45岁之间的儿童和成人中。在每个系统器官类中,使用以下约定在频率标题下对不良反应进行排名:非常常见:≥10%常见:≥1%和<10%罕见:≥0.1%,≥1.1%和<1%稀有:≥0.01%,≥0.01%和<0.1%非常稀有:非常稀有:<0.01%。

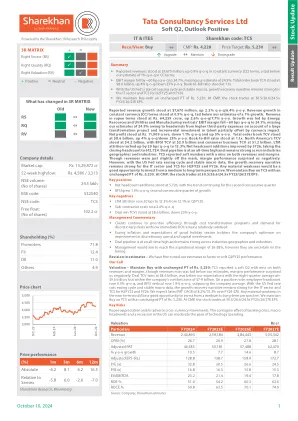

TATA咨询服务有限公司

报告的收入增长为76.7亿美元,Q-O-Q/6.4%Y-O-Y增长2.2%。恒定货币(CC)条款的收入增长为0.9%Q-O-Q,低于我们对增长1%的估计。卢比条款的收入为卢比。64,259千万,Q-O-Q/7.7%Y-O-Y上涨2.6%。 增长是由能源,资源和公用事业和制造业的垂直率下降〜60 bps Q-O-Q至24.1%,由于较高的第三方费用逆风而缺少我们的估计为24.9%,这是由于较高的转型投资项目和人才对人才的增量投资而受到货币影响的增量。 净利润为卢比。 11,909千万,下跌1.1%Q-O-Q,上升5%Y-O-Y。 总订单簿TCV为86亿美元,增长4%Q-O-Q/Down 23%Y-O-Y。 书与票的比率为1.1倍。 北美的TCV为42亿美元,BFSI TCV为29亿美元,消费者业务TCV为12亿美元。 LTM损耗以20 bps Q-O-Q的速度增加到12.3%.NET总数增加了5726,使闭幕式总数达到612,724。 交易管道处于历史最高水平,整个行业地理和行业保持强劲。 TCS报告了软数字,并在收入和利润率上都错过了。 尽管收入略有差距,但利润表现使我们感到惊讶。 然而,随着美联储的速度降低周期和稳定的宏观数据,H2FY25和FY26的IT部门和TCS的增长恢复叙事仍然很强。 任何物质弱点都是从中长期观点投资的好机会。 我们维持以卢比不变的pt为单位的TCS购买。64,259千万,Q-O-Q/7.7%Y-O-Y上涨2.6%。增长是由能源,资源和公用事业和制造业的垂直率下降〜60 bps Q-O-Q至24.1%,由于较高的第三方费用逆风而缺少我们的估计为24.9%,这是由于较高的转型投资项目和人才对人才的增量投资而受到货币影响的增量。净利润为卢比。11,909千万,下跌1.1%Q-O-Q,上升5%Y-O-Y。总订单簿TCV为86亿美元,增长4%Q-O-Q/Down 23%Y-O-Y。书与票的比率为1.1倍。北美的TCV为42亿美元,BFSI TCV为29亿美元,消费者业务TCV为12亿美元。LTM损耗以20 bps Q-O-Q的速度增加到12.3%.NET总数增加了5726,使闭幕式总数达到612,724。交易管道处于历史最高水平,整个行业地理和行业保持强劲。TCS报告了软数字,并在收入和利润率上都错过了。尽管收入略有差距,但利润表现使我们感到惊讶。然而,随着美联储的速度降低周期和稳定的宏观数据,H2FY25和FY26的IT部门和TCS的增长恢复叙事仍然很强。任何物质弱点都是从中长期观点投资的好机会。我们维持以卢比不变的pt为单位的TCS购买。5,230。 在CMP上,股票以30.5/26.6/24.5x FY25/26/27E EPS交易。 密钥阳性5,230。在CMP上,股票以30.5/26.6/24.5x FY25/26/27E EPS交易。密钥阳性

附件-IV(a):疫苗制造许可申请的详细信息28D/28DA

导出)8。伤寒多糖疫苗i.p.0.5ml的导出9。多球多糖疫苗B.p 0.5ml PFS单剂量的出口10。多剂量多剂量(10剂量)11。多球多糖疫苗I.P 0.5ml单剂量12。多球多糖疫苗I.P vactyph出口12。伤寒多糖疫苗i.p.vactyph for Export 13。伤寒多糖疫苗B.P VACTYPH出口14。伤寒多糖疫苗B.P Vactyph出口15。伤寒多糖疫苗B.P VACTYPH 2.5ml的瓶中Mulit剂量(05剂量)的出口16。伤寒多糖疫苗B.P VACTYPH 5.0ml在小瓶多剂量(10剂量)中的出口17。伤寒VI结合疫苗i.p.18。伤寒VI结合疫苗i.p.19。伤寒VI结合疫苗i.p.单剂量(0.5ml)小瓶20。伤寒VI结合疫苗i.p.单剂量0.5ml小瓶21。伤寒VI结合疫苗i.p.单剂量0.5ml小瓶22。伤寒VI结合疫苗i.p.多剂量2.5ml小瓶23。伤寒VI结合疫苗i.p.多剂量2.5ml小瓶ZY ZY VAC TCV 24。伤寒VI偶联疫苗多剂量2.5ml小瓶Zy Vac TCV 25。伤寒VI结合疫苗i.p.多剂量2.5ml小瓶26。伤寒VI结合疫苗i.p.zy vac TCV单剂量0.5ml小瓶27。伤寒VI结合疫苗i.p.zy vac TCV单剂量0.5ml小瓶

投资者介绍 2024 财年第三季度

我们在 2024 财年第三季度实现了连续增长,EBIDTA 营业利润率达到 18.3%,表现稳健,同时在关系方面进行了战略投资,以实现未来增长。我们的交易赢利势头保持强劲,本季度赢得了 5 笔大型交易,其中一笔交易的 TCV 超过 5,000 万美元,另一笔交易的 TCV 为 2,500 万美元。随着 OEM 继续转向电气化和其他替代推进系统,我们对汽车垂直领域的客户支出保持乐观。航空航天行业前景乐观,需求正在大幅回升。我们正在投资大规模建设能力,并对我们业务的长期基本面充满信心。在过去几个季度中,我们的员工敬业度计划取得了成功,员工流失率稳步下降。我们将继续致力于为我们的客户、员工、合作伙伴和社区创造一个更美好的世界。

使用彩色皮秒声学和椭圆偏振光谱法对薄树脂膜进行弹性和热弹性表征

彩色皮秒声学 (CPA) 和光谱椭圆偏振术 (SE) 相结合,测量沉积在 300 毫米晶圆上的聚合物薄膜树脂的弹性和热弹特性。使用 SE 测量膜厚度和折射率。使用 CPA 根据折射率测量声速和厚度。比较两种厚度可以检查两种方法之间的一致性。然后在 19 ◦ 至 180 ◦C 的不同温度下应用相同的组合。随着样品被加热,厚度和声速都会发生变化。通过分别监测这些贡献,可以推导出声速温度系数 (TCV) 和热膨胀系数。该协议适用于目前微电子工业使用的不同薄膜树脂制成的五种工业样品。杨氏模量在不同树脂之间相差高达 20%。每种树脂的 TCV 都很大,并且从一个树脂到另一个树脂的相差高达 57%。

疫苗深水疫苗:2023 Gavi资金和过程简报

*全球疾病协作网络负担。2019年全球疾病负担研究。西雅图(WA):卫生指标与评估研究所; 2020年**免疫专家战略咨询小组会议,2022年4月:结论和建议。wer。2022,97,261-276。*** TCV位置论文,2018

塔塔咨询服务有限公司

塔塔咨询服务有限公司 (TCS) 公布收入小幅增长至 73.63 亿美元,环比增长 1.1%,同比增长 2.3%。按固定汇率 (CC) 计算的收入环比增长 1.1%,比我们的预期低 0.5%。以卢比计算的收入为 61,237 千万卢比,环比增长 1.1%,同比增长 3.5%。收入增长主要得益于区域市场、制造、能源、资源和公用事业的强劲增长,但技术与服务、通信与媒体以及 BFSI 垂直领域的疲软抵消了这一增长。息税前利润率环比扩大 98 个基点至 26%,超过我们的 25.3% 预期,这得益于分包商成本的降低、生产率的提高和利用率的提高,但第三方成本和差旅费的阻力抵消了这一影响。净利润为 12,434 千万卢比,环比增长 6%,同比增长 9.1%。该公司报告称,交易成功金额达到创纪录的 132 亿美元,环比增长 63%,同比增长 32%。交易成功范围广泛,涵盖行业垂直领域和地区,其中包括一笔大型交易和其他标准规模的短期交易。订单出货比为 1.8 倍。北美 TCV 为 57 亿美元,其中 BFSI TCV 为 41 亿美元,消费者业务 TCV 为 16 亿美元。LTM 流失率环比下降 80 个基点至 12.5%。净员工人数减少 1,759 人,收盘时员工人数为 601,546 人。经营活动现金流为 12,480 千万卢比,同比增长 5.2%,而自由现金流则改善至 11,581 千万卢比,增长 4.3%。管理层评论保持稳定,并认为 2025 财年将好于 2024 财年,并且消费者业务和 BFS 中被压抑的需求正在出现复苏迹象和适度增长,他们认为这将成为中长期的增长动力。我们认为,鉴于交易量大幅增加、订单量强劲,以及关键 BFS 垂直领域被压抑的需求和逐渐消退的宏观逆风,该公司完全有能力在 2025 财年取得更好的业绩。因此,我们维持对 TCS 的买入评级,目标价保持不变,为 4,750 卢比。在 CMP,该股交易价格为 2025/26 财年每股收益的 27.4 倍/23.6 倍。关键利好

TATA咨询服务有限公司

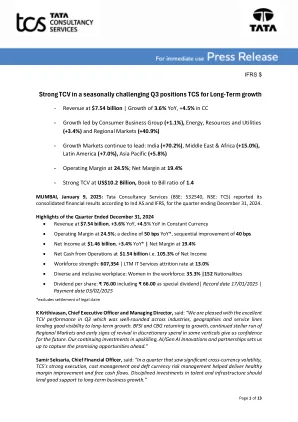

*排除了法律要求的解决方案K Krithivasan,首席执行官兼董事总经理说:“我们对Q3中出色的TCV表现感到满意,TCV表现出色,该行业在行业,地理位置和服务线中均享有良好的长期增长可见性。BFSI和CBG恢复了增长,区域市场的持续出色表现以及在某些垂直行业中自由支配支出复兴的早期迹象使我们对未来有信心。我们对高技能,人工智能/AI创新和合作伙伴关系的持续投资使我们振作起来,以抓住未来的有前途的机会。”首席财务官萨米尔·塞克萨里亚(Samir Seksaria)表示:“在一个季度中,TCS强大的执行,成本管理和Feft Currency风险管理有助于提供健康的利润率改善和免费的现金流量。对人才和基础设施的纪律投资应为长期业务增长提供良好的支持。”

新闻发布.cdr

*排除了法律要求的解决方案K Krithivasan,首席执行官兼董事总经理说:“我们对Q3中出色的TCV表现感到满意,TCV表现出色,该行业在行业,地理位置和服务线中均享有良好的长期增长可见性。BFSI和CBG恢复了增长,区域市场的持续出色表现以及在某些垂直行业中自由支配支出复兴的早期迹象使我们对未来有信心。我们对高技能,人工智能/AI创新和合作伙伴关系的持续投资使我们振作起来,以抓住未来的有前途的机会。”首席财务官萨米尔·塞克萨里亚(Samir Seksaria)表示:“在一个季度中,TCS强大的执行,成本管理和Feft Currency风险管理有助于提供健康的利润率改善和免费的现金流量。对人才和基础设施的纪律投资应为长期业务增长提供良好的支持。”