机构名称:

¥ 1.0

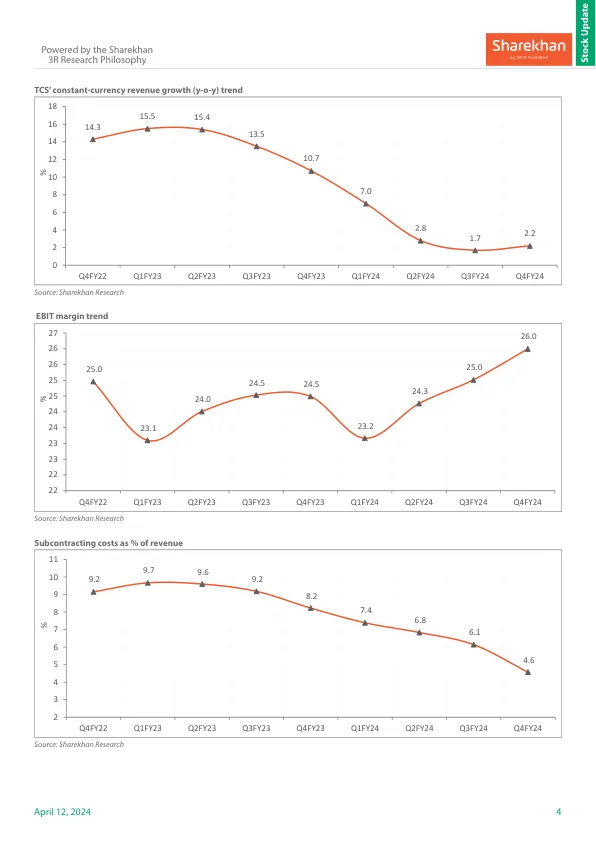

塔塔咨询服务有限公司 (TCS) 公布收入小幅增长至 73.63 亿美元,环比增长 1.1%,同比增长 2.3%。按固定汇率 (CC) 计算的收入环比增长 1.1%,比我们的预期低 0.5%。以卢比计算的收入为 61,237 千万卢比,环比增长 1.1%,同比增长 3.5%。收入增长主要得益于区域市场、制造、能源、资源和公用事业的强劲增长,但技术与服务、通信与媒体以及 BFSI 垂直领域的疲软抵消了这一增长。息税前利润率环比扩大 98 个基点至 26%,超过我们的 25.3% 预期,这得益于分包商成本的降低、生产率的提高和利用率的提高,但第三方成本和差旅费的阻力抵消了这一影响。净利润为 12,434 千万卢比,环比增长 6%,同比增长 9.1%。该公司报告称,交易成功金额达到创纪录的 132 亿美元,环比增长 63%,同比增长 32%。交易成功范围广泛,涵盖行业垂直领域和地区,其中包括一笔大型交易和其他标准规模的短期交易。订单出货比为 1.8 倍。北美 TCV 为 57 亿美元,其中 BFSI TCV 为 41 亿美元,消费者业务 TCV 为 16 亿美元。LTM 流失率环比下降 80 个基点至 12.5%。净员工人数减少 1,759 人,收盘时员工人数为 601,546 人。经营活动现金流为 12,480 千万卢比,同比增长 5.2%,而自由现金流则改善至 11,581 千万卢比,增长 4.3%。管理层评论保持稳定,并认为 2025 财年将好于 2024 财年,并且消费者业务和 BFS 中被压抑的需求正在出现复苏迹象和适度增长,他们认为这将成为中长期的增长动力。我们认为,鉴于交易量大幅增加、订单量强劲,以及关键 BFS 垂直领域被压抑的需求和逐渐消退的宏观逆风,该公司完全有能力在 2025 财年取得更好的业绩。因此,我们维持对 TCS 的买入评级,目标价保持不变,为 4,750 卢比。在 CMP,该股交易价格为 2025/26 财年每股收益的 27.4 倍/23.6 倍。关键利好

塔塔咨询服务有限公司

主要关键词

相关文件推荐