机构名称:

¥ 1.0

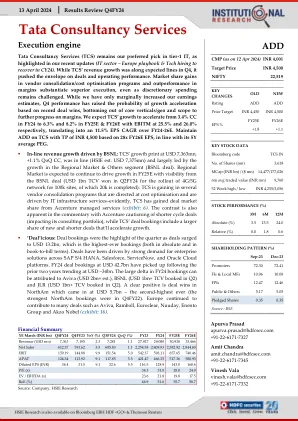

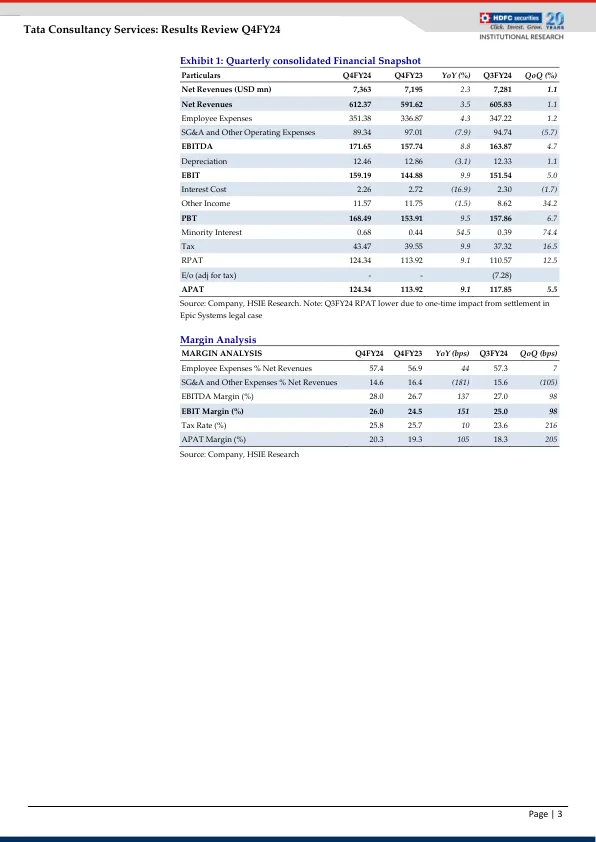

塔塔咨询服务公司 (TCS) 仍然是我们在一级 IT 领域的首选,正如我们最近的更新 (IT 行业 - 欧洲战略和科技招聘将在 CY24 复苏) 中所强调的那样。虽然 TCS 的收入增长在第四季度符合预期,但它在交易和运营绩效方面突破了极限。供应商整合/成本优化计划中的市场份额增长和利润率的优异表现证实了卓越的执行力,尽管可自由支配的支出仍然面临挑战。虽然我们只是略微提高了盈利预期,但第四季度的表现提高了增长加速的可能性,因为创纪录的交易胜利、核心垂直/地域触底以及利润率进一步提高的范围。我们预计 TCS 的增长将从 FY24 的 3.4% CC 加速到 FY25E 和 FY26E 的 6.3% 和 8.2%,EBITM 分别为 25.5% 和 26.0%,相当于 FY24-26E 的 EPS CAGR 为 11.5%。基于 28 倍 FY26E EPS,维持 TCS 的增持评级,目标价为 4,500 印度卢比,与其 5 年平均 PEG 一致。

塔塔咨询服务公司

主要关键词

相关文件推荐