XiaoMi-AI文件搜索系统

World File Search SystemTFP

投资不足是罪魁祸首吗?WP/20/98,2020 年 6 月

过去几十年来,拉丁美洲的收入水平与美国几乎没有趋同,与新兴亚洲和新兴欧洲形成了鲜明对比。本文认为,缺乏趋同并不是投资低下的结果。拉丁美洲较贫穷是因为人力资本水平较低和全要素生产率较低,而不是因为资本产出比较低。各国全要素生产率的差异反过来又与人力资本、治理和商业环境指标的差异有关。我们表明,一旦考虑到人力资本和治理水平,就会出现很强的跨国条件趋同。人力资本、治理或商业环境指标水平高的贫穷国家会迅速趋同。没有这些属性的贫穷国家则不会。我们表明,投资低下是全要素生产率低和 GDP 增长低的结果,而不是原因。

气候变化的(MIS)分配渠道

Bakkensen和Barrage 2021; Casey,Fried和Gibson 2022; Rudik等。2021)•气候和长期发展:我们发现错误分配通道是越野TFP差异的关键驱动力。

过去三十年的葡萄牙经济

摘要本文估计了欧盟国家在1990 - 2017年期间占用数十年的欧盟国家的常见动态随机生产前沿。这些边界是分析葡萄牙经济发展的起点,尤其是通过增长会计练习,该活动揭示了投入的积累和总要素生产率(TFP)对GDP增长的总贡献。此外,TFP贡献被分解为技术进步和效率变化。此外,对GDP的资本和劳动力弹性的计算使得可以将总投入的积累纳入资本和劳动力的贡献。结果在过去几十年中反映了葡萄牙经济的适度表现,特别是在效率发展的贡献方面。(JEL:C11,O47,O52)

技术扩散,生产力和...

10。占用的总收购技术的份额11。 按原产国的进口份额12。 从Infonanation技术和材料中获得获得的技术的份额13。 制造生产率增长14。 相对于美国的制造生产率水平15。 增长会计结果16。 R&D和1980年代的生产力表现17。 按国家18。的直接和体现研发的回报率。占用的总收购技术的份额11。按原产国的进口份额12。从Infonanation技术和材料中获得获得的技术的份额13。制造生产率增长14。相对于美国的制造生产率水平15。增长会计结果16。R&D和1980年代的生产力表现17。按国家18。R&D对机械部门TFP增长的贡献19。 ICT服务部门20。对TFP增长的R&D贡献。R&D对机械部门TFP增长的贡献19。ICT服务部门20。总经理高科技出口21。不同商品集团的市场份额变化,1980-93 22。按制造业类型的进口渗透:G7国家,1980年和1992年23 ..总体制造业中出口市场份额24。行业内制造贸易的趋势

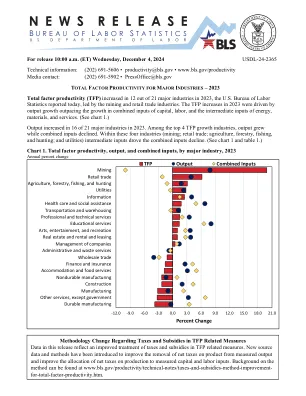

主要行业全要素生产率 - 2023 年

在 2023 年劳动生产率增长的 16 个行业中,TFP 是 8 个行业的最大贡献者。TFP 对劳动生产率增长的贡献在采矿业和零售业中尤为强劲。服务强度对教育服务业劳动生产率增长 6.4% 做出了重大贡献。服务强度也对金融和保险业以及其他服务业(政府行业除外)的劳动生产率增长做出了显着的积极贡献。劳动力构成指数使用年龄、教育、性别和相对工资等信息作为经验的替代,估计劳动力构成变化对工作时间的影响。2023 年,在所衡量的 21 个行业中,有 14 个行业的劳动力构成为负或没有贡献。

经济

• 国内生产总值:最近第三季度(10 月至 12 月)按不变价格(2011-12 年)计算的 GDP 增长率为 4.7%,为 7 年来最低水平。o 该数据由国家统计局发布。o 就季度增长而言,印度已将增长最快经济体的称号拱手让给了中国,中国 9 月季度的经济增长率为 6%。o 《2019-20 年经济调查》预计 2020-21 财年的增长率为 6% 至 6.5%。o 经济放缓的原因既有结构性的(制造业、电力和建筑业增长缓慢),也有周期性的(投资萎缩和出口疲软)。• 投资:以固定资本形成总额(GFCF)占 GDP 的百分比来衡量的投资率呈下降趋势。o GCFC 本质上是净投资,用于衡量固定资本的净增加值。它是计算 GDP 的支出法的一个组成部分。 o 固定投资率自 2011-12 年起急剧下降,随后从 2016-17 年起趋于平稳,导致自 2017-18 年起增长减速。• 储蓄:储蓄从 2011 年的 32.7% 下降到 2018 年的 29.3%。储蓄率下降的原因是经济正在经历工资增长下降(农村和城市工资)。• 全要素生产率(TFP)- 它是总产出(例如 GDP)与投入(例如劳动力和资本)加权平均值的比率。o 在同样的劳动力和资本投入下,TFP 越高意味着增长率越高。o 自 2008 年以来,大多数国家的 TFP 增长都较慢(中国自 2012 年以来一直为负增长)。

数字支付,非正式和经济增长

我们研究了2014 - 19年度101个经济体数字支付创新,经济增长与非正式活动之间的关系。随着经济增长文献,小组回归将人均GDP的增长率,总要素生产率(TFP)和非正式部门就业的份额与这些变量的滞后水平,数字支付使用程度和各种内差的控制程度有关。我们发现,数字支付使用的单一百分点增加与两年期间GDP的人均GDP增长率增加0.10个百分点,而非正式部门就业份额在两年期间的份额下降了0.06个百分点。就报告的数字付款的人口份额从0%到100%不等,这是很大的。数字付款似乎与TFP的上升没有显着相关,一旦控制了数字化和政府有效性的一般度量,但它们与更大的财务包容性和信用访问有关。我们的结果加强了政府政策鼓励数字付款以及作为互补因素的访问金融部门和信息技术的案件。

气候变化的(MIS)分配渠道

广泛的文献记录了全球变暖对Aggregate生产率的负面影响,但我们对这种关系的微观起源一无所知。本文确定并量化了新通道(极端温度对资本不当分配的影响),这是总体气候损害的主要驱动力。使用来自32个国家 /地区的全球公司级微数据,我们提供了因果证据,表明每天的一天(> 30°C)将资本收入产品(MRPK)的边际收入产品(MRPK)的分散量增加了0.31日志点,暗示平均地区的平均地区年度TFP损失为0.11%。在更热,更经济发展的地区,这种效果更为明显。考虑到未来的适应和发展,我们的估计表明,到本世纪末,在SSP3-4.5方案下,全球范围的TFP损失为36.73%,相对于2019年。为解释机制,我们开发了一个公司动力学模型,其内部和跨公司内部和跨性别的温度敏感性。该模型预测,在极端气候中,温度不准确,生产率提高了,共同加剧了资本分配。我们在数据中找到了这些机制的有力证据。估计的模型表明,气候引起的失误每年占全球TFP的9%,占跨国生产率差异的9%,以及收入不平等的15%。这些发现强调了将公司级异质性纳入气候政策的重要性,并突出了改善中等范围的天气预测准确性作为一种具有成本效益的适应策略。

人工智能是否使英国企业受益?人工智能对生产力影响的实证研究。

在英国,Coyle 等人。分析了使用数字化技术的公司是否生产率更高 13。他们利用英国国家统计局年度商业调查、年度采购调查和电子商务调查的数据,研究了 2015 年至 2018 年期间的 2,000 多家英国大型公司。他们使用两种替代全要素生产率 (TFP) 指标和一种定制的无形资本存量指标,评估了一系列数字活动的影响。他们发现大公司的数字密集度更高,生产率也更高。他们还发现内部数字化能力对于提高生产力最为重要,这与 Bjornolfson 的研究结果一致,即无形数字资本至关重要。他们还发现,非数字密集型公司在采用数字化技术时,生产率呈现 J 曲线,表明采用数字化技术与实现生产率效益之间存在滞后。Coyle 的研究发现,数字技术(例如云、电子商务、大数据分析)的采用与 TFP 之间存在统计上显著的正相关关系。

人工智能对印度经济的潜在影响

从技术能力的角度来看,人工智能 (AI) 对印度来说前景广阔,可以解决我们作为一个国家面临的一些最大挑战。研究发现,经济不同部门采用人工智能通过降低风险、时间和资本支出,带来了积极的回报。它推动了不同应用领域的一系列创新,带来了巨大的经济和社会效益。本文试图对人工智能对印度企业全要素生产率 (TFP) 的影响提供估计。我们使用一种计量经济学规范来帮助确定企业特定的 TFP 增长决定因素,其中人工智能作为一种提高效率的 GPT,是解释变量之一。我们使用 2010 年至 2020 年期间在印度孟买证券交易所上市的 311 家制造业和服务业公司的面板数据集来估计该模型。虽然计量经济学估计为支持更广泛采用人工智能的政策提供了足够的证据,但只有通过评估企业的能力(无论是开发人工智能的企业还是使用人工智能的企业)才有可能采取可行的措施。在本文中,我们讨论并说明了开放政府数据的例子,这增加了快速本地化人工智能主导创新的机会。