XiaoMi-AI文件搜索系统

World File Search SystemTWH

分析氢的未来需求,供应和运输

绿色和蓝色氢对于我们的工业脱碳途径至关重要。它与化学物质(氨和高价值化学物质),铁和钢以及氢的产生特别相关,其中主要用作原料。绿色和蓝色氢取代了当前在氨和燃料产生中使用灰氢的用途,并且是航空中使用的低碳燃料或作为生产高价值化学物质的原料的主要输入。基于氢的钢制造被认为是主要钢制造的主要脱碳选择。可以预期行业约1,200个TWH的年氢需求,其中包括中和高温工业过程热量超过200个TWH。预计可在可分配的电力生产中需要大约650个TWH的年氢需求。氢比大多数其他灵活的功率选项的价值是,它可以以相对便宜的投资成本提供大量供应和存储,从而使其在持续时间较长的存储中具有吸引力。在电气化和生物燃料旁边的运输中,每年约300个TWH作为燃料有明显的作用。将需要额外的氢以在航空中产生氢的合成燃料。建筑物中的加热将使用具有显着区域变化的一系列技术进行脱碳。氢的需求取决于翻新速率,生物甲烷和氢的相对份额以及加热技术的混合。这项研究假设在欧洲范围内的加速装修率和与气体连接的现有房屋和30%地区供暖的现有房屋中的混合加热系统。这种混合系统使用电力(在热泵中)和可再生或低碳气体。这种方法降低了能源系统的成本,使消费者的成本降低并更快地减少排放。作为杂化加热系统主要使用气体作为峰值能量供应,气体需求低于其他研究中考虑的氢锅炉和燃料电池等唯一的溶液。根据这项研究的假设,建筑物的年度可再生和低碳气体需求在2050年约为600 TWH。所有这些都可能是氢,但是假设生物甲烷的缩小与以前的气体研究中的气体研究一样,年度氢需求将约为150 TWH。

解决负荷削减 B 部分游戏计划 - ...

• 众所周知,Eskom 发电站(尤其是其燃煤电厂)的可靠性和可用性在下降。只要电力系统的限制使得无法长时间停用电厂进行充分维护,只要 Eskom 的财务状况限制了其为维护提供资金的能力(其他挑战,如技术人员短缺和员工士气低落也必须得到解决),这一趋势就可能持续下去。见下图 6。只要没有足够的空间将电厂停用进行维护,EAF 的下降似乎不太可能控制在每年 2% 以下。 • 在后新冠疫情环境中,电力需求从 2020 年的水平增长。随着经济放缓,2020 年的年需求大幅下降至 220.6 TWh。如果需求保持在 2019 年 232.5 TWh 的水平附近,2020 年和 2021 年的负荷削减可能会大幅增加。随着经济全面重新开放,2021 年的需求将增加到 227.2 TWh,并且预计需求将进一步增长,达到新冠疫情之前的水平。

后疫情时代的能源转型战略

新冠疫情造成的疫情形势产生了负面影响。新冠疫情清楚地表明,我们的日常生活在很大程度上依赖于能源的获取。因此,现在比以往任何时候都更有必要促进新的活动,例如本地粮食生产,以及本地能源获取。本文试图揭示和量化厄瓜多尔新冠疫情和石油危机后可再生能源转型的好处。本文描述了厄瓜多尔的石油生产、消费和储量,并运用能源转型的概念来评估可再生能源整合、火电厂逐步退出和未来能源战略的可能性。以 2015 年为基础,确定能源使用量为 154.0 TWh/年,相当于最终用户每年约 147 TWh。目标是到 2055 年通过整合可再生能源和能源效率将终端使用需求减少到每年 80.0 TWh,为此计划了 5 个过渡阶段,直到实现 100% 可再生能源系统。结论是,厄瓜多尔的能源转型在技术上是可行的,在经济上也是可行的,同时不会放弃我们目前享有的能源福祉。然而,结果表明,即使是 100% 可再生能源也不足以应对气候变化。

研究比利时批发电力市场的功能和价格演变 - 监测报告2022

跨境电力流仍然是确保电力供应和需求的关键工具,并确保发电能够有效地遵循价格信号。保留的总量保留为第19.2位,在非常高的水平上,仅在2021年的记录值下(20.0 TWH)。这导致了这样一个事实,即2022年,比利时连续第四年成为电力运营商。净输出为6.3 TWH。比利时自2019年以来就已经在电力产出的贸易平衡上盈余,这表明出口电力比进口的电力更多,并为电力生产和消费之间的积极差异提供了解释。

2050年全球天然气展望

图 1.1. 1950 年至 2050 年全球人口增长前景(百万人) 图 1.2. 2022 年至 2050 年全球各地区人口前景(百万人) 图 1.3. 2022 年至 2050 年各地区人口变化前景(百万人) 图 1.4. 2022 年至 2050 年城镇人口前景(百万人) 图 1.5. 1990 年至 2050 年劳动年龄人口占比趋势(%) 图 1.6. 2022 年至 2050 年老年抚养比前景(%) 图 1.7. 2022 年至 2050 年家庭数量前景(百万家庭) 图 1.8. 2022 年至 2050 年 GDP 前景(实际万亿美元,基准年 = 2022 年) 图 1.9.人均 GDP 展望,2022-2050 年(实际 1,000 美元,基准年 = 2022 年) 图 1.10. 区域 GDP 增量增长展望,2022-2050 年(实际万亿美元,基准年 = 2022 年) 图 1.11. 长期 GDP 增长展望,2022-2050 年(实际万亿美元,基准年 = 2022 年) 图 1.12. 长期人均 GDP 增长展望,2022-2050 年(实际 1000 美元,基准年 = 2022 年) 图 2.1. 激励天然气政策的因素 图 3.1. 一次能源需求展望,2022-2050 年(百万吨油当量) 图 3.2. 全球一次能源结构展望,2022 年和 2050 年(%) 图 3.3. 2022-2050 年全球一次能源需求展望(百万吨油当量) 图 3.4。2022-2050 年全球石油需求展望(百万吨油当量) 图 3.5。2022-2050 年全球煤炭需求展望(百万吨油当量) 图 3.6。2022-2050 年全球核能需求展望(百万吨油当量) 图 3.7。2022-2050 年全球水电需求展望(百万吨油当量) 图 3.8。2022-2050 年全球可再生能源需求展望(百万吨油当量) 图 3.9。2022-2050 年全球生物能源需求展望(百万吨油当量) 图 3.10。2022-2050 年按终端使用部门划分的全球电力需求展望(TWh) 图 3.11。2022-2050 年全球发电量展望(TWh) 图 3.12。全球发电装机容量展望,2022-2050 年(GW) 图 3.13. 氢气需求展望,2022-2050 年(MtH2) 图 3.14. 氢气需求展望,2022-2050 年(MtH2) 图 3.15. 氢气发电展望,2022-2050 年(MtH2) 图 3.16. 氢燃料输入展望,2022-2050 年(Mtoe) 图 3.17. 氢气进口展望,2022-2050 年(MtH2) 图 3.18. 能源相关排放展望,2022-2050 年(GtCO2e) 图 3.19. 各地区在全球能源相关排放中的贡献,2022 年和 2050 年(%) 图 3.20. 2022 年和 2050 年人均能源相关二氧化碳排放量(吨二氧化碳/人) 图 3.21. 二氧化碳排放量按成分分解(1990-2021 年和 2022-2050 年) 图 3.22. 全球二氧化碳排放量展望,2022-2050 年(GtCO 2 e) 图 3.23. 能源强度改善展望(%) 图 3.24. 一次能源消费增长分解(1990-2021 年和 2022-2050 年) 图 3.25. 区域人均一次能源消费展望,2022 年和 2050 年(油当量/人) 图 4.1. 全球天然气需求,2010-2022 年(十亿立方米) 图 4.2. 全球天然气需求按区域展望,2022-2050 年(十亿立方米) 图 4.3. 2022-2050 年各行业天然气需求展望(十亿立方米)图 4.4。2022-2050 年非洲发电量展望(太瓦时)图 4.5。非洲天然气需求展望,2022-2050 年(十亿立方米) 图 4.6。亚太发电量展望,2022-2050 年(TWh) 图 4.7。亚太天然气需求展望,2022-2050 年(十亿立方米) 图 4.8。中国天然气需求展望,2022-2050 年(十亿立方米) 图 4.9。中国发电量展望,2022-2050 年(TWh) 图 4.10。印度天然气需求展望,2022-2050 年(十亿立方米) 图 4.11。印度发电量展望,2022-2050 年(TWh) 图 4.12。东南亚发电量展望,2022-2050 年(TWh) 图 4.13。欧亚大陆天然气需求展望,2022-2050 年(十亿立方米) 图 4.14。欧洲天然气需求展望,2022-2050 年(bcm) 图 4.15。拉丁美洲发电量展望,2022-2050 年(TWh) 图 4.16。拉丁美洲天然气需求展望,2022-2050 年(bcm) 图 4.17。中东发电量展望,2022-2050 年(TWh) 图 4.18。中东天然气需求展望,2022-2050 年(bcm) 图 4.19。北美天然气需求展望,2022-2050 年(bcm) 图 4.20。美国发电量展望,2022-2050 年(TWh) 图 5.1。各地区天然气储量,2000-2022 年(tcm) 图 5.2。各地区天然气产量展望,2022-2050 年(bcm) 图 5.3。 2022-2050 年各地区天然气供应增长前景(十亿立方米)

报告 - 2024 年全球电力评论 - Ember

2023 年全球电力需求升至历史新高,增幅为 627 TWh,相当于加拿大全部需求的和(+607 TWh)。尽管如此,2023 年 2.2% 的增幅低于近年来的平均水平,原因是经合组织国家的需求明显下降,尤其是美国(-1.4%)和欧盟(-3.4%)。相比之下,中国需求的快速增长(+6.9%)相当于 2023 年全球总需求增长。2023 年电力需求增长的一半以上来自五项技术:电动汽车 (EV)、热泵、电解器、空调和数据中心。这些技术的传播将加速电力需求的增长,但由于电气化比化石燃料效率高得多,整体能源需求将下降。

建立一个新的AI驱动能源世界案例研究

多亏了可再生能源,电力可能是未来的燃料 - 在一个脱碳的世界中,相对便宜的替代品。2019年太阳能和风能产生的能量高60倍(1.857 TWH)(32 TWH)。仅在2019年,全球新建的太阳能光伏项目的规模相当于200,000个足球场。19在很大程度上是由于技术改进的结果(图3),在2010年至2018年之间,可再生能源的电力级别为20,太阳能的电力降低了77%,在陆上Wind 21至$ 51/MWH和$ 47/MWH和$ 47/MWH的情况下,22将生成成本带到与Fossil Fuels的水平相比。今天,风能产生5%和太阳能2%的全球电力供应,但预计将来会占更大的份额。

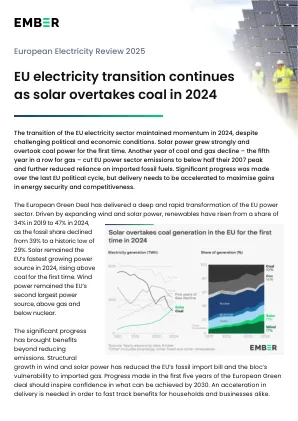

欧盟电力转型继续推进,2024 年太阳能将取代煤炭

太阳能超越煤炭 太阳能是 2024 年欧盟增长最快的电力来源;新增装机容量创历史新高,发电量比 2023 年高出 22%。2024 年,太阳能(11%,304 TWh)首次超过煤炭(10%,269 TWh),这意味着煤炭已从 2019 年的欧盟第三大电力来源下降到 2024 年的第六大电力来源。这种趋势很普遍;每个欧盟国家的太阳能都在增长,而煤炭则变得越来越边缘化。超过一半的欧盟国家要么没有煤电,要么煤电在其电力结构中的占比低于 5%。要维持太阳能的增长,需要加速清洁灵活性和智能电气化。