XiaoMi-AI文件搜索系统

World File Search SystemUTC

10:30 UTC组织病理学图像分析A 5月5日

黄,中Yi; ding,Yao;歌曲,鸟着;王,林; Geng,Ruizhe;他,洪林; DU,Shan;刘,夏;天,钟; Liang,Yongsheng;周,凯文; Chen,Jie电子和计算机工程学院,北京大学基于点注释弱监督的核分段:一种粗到精细的自我刺激的学习策略

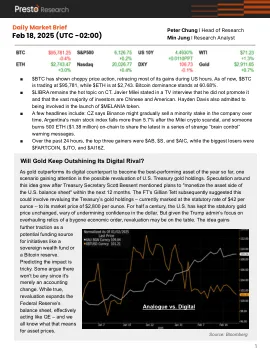

每日市场简介 - 2025年2月18日(UTC -02:00)

■$ btc已显示出波动的价格动作,在美国时间内回顾了大部分收益。到目前为止,$ BTC的交易价格为95,781美元,而$ ETH的交易价格为2,743美元。比特币优势为60.68%。■$ libra仍然是CT上的热门话题。哈维尔·麦莉(Javier Milei)在电视采访中说,他没有推广它,绝大多数投资者都是中国和美国人。海顿·戴维斯(Hayden Davis)也承认参与了$ Melania代币的推出。■一些头条新闻包括:CZ表示,随着时间的推移,Binance可能会逐渐出售该公司的少数股权,阿根廷的主要股票指数下降了5.7%以上,在Milei Crypto丑闻之后,有人烧毁了500 ETH(138万美元)的ETH(138万美元)的链子,以分享一系列奇怪的“大脑控制”战争消息。■在过去的24小时内,前三名是$ ab,$ s和$ aic,而最大的失败者是$ fartcoin,$ jto和$ ai16z。

部门新闻 完美化学:两名 UTC 青年校友获得研究奖学金

他在之前的采访中解释说,量子传感“基本上是使用光子(光粒子)进行测量”。“我们使用光子进行传感,量子传感是利用光的量子态开发高灵敏度探测器来测量物理特性(如吸收、温度、磁场、化学场等)的研究领域,”李说。“我决定来查塔努加是因为这里的量子计划是整个学校 [UTC] 试图推动的战略计划之一,这里是量子机会之地,”他说。“这座城市的风景给我留下了深刻的印象;这是一个适合居住和养家的地方。我很高兴我做出了这个决定。”

氮化硅上的 UTC 光电二极管可实现 300 GHz 的 100 Gbit/s 太赫兹链路

简介:下一代无线网络将依靠更小的蜂窝和更大的带宽来增加容量。通过保持无线电头硬件简单,光纤无线电技术可以实现这种密集的基站网络。利用硅光子技术实现基站硬件的小型化,可以降低尺寸和成本。对于微波光子应用,氮化硅 (SiN) 平台提供损耗极低的波导和一些最好的集成滤波器。然而,随着转向更高的载波频率,在毫米波和太赫兹频段,对光电二极管带宽的要求也会增加。当前的 SiN 平台缺少这种光电二极管,因此阻碍了高频微波光子应用。[1] 我们展示了一种 300 GHz 的通信链路,该链路由 SiN 上的异构集成单行载波 (UTC) 光电二极管作为发射器中的光电换能器实现。

为获得UTC博士学位而提交的论文

在此背景下,MBDA(一家设计、开发和生产武器系统的公司)开展了一篇 CIFRE 论文。本论文的问题是开发一种方法,允许生成在整个生命周期中有效的复杂系统的产品质量定义,并允许构建用于预测开发和生产过程中的产品质量的模型。我们的贡献包括两阶段方法。

禁止发布至 2024 年 6 月 19 日 02:00 UTC 能源转型因需求增长、地区差异以及供热和燃料不作为而停滞不前

o 太阳能光伏(407 吉瓦)和风能(117 吉瓦)占可再生能源新增装机容量的 98% • 可再生能源仍难以满足不断增长的需求。电力部门的化石燃料使用量持续增长,而可再生能源仅分别提供 10% 和 3.5% 的热能和燃料。巴黎——尽管电力部门的部署创下了纪录,但可再生能源仍在努力跟上全球不断增长的能源需求,而向可再生热能和燃料的转型进展甚微。不同能源载体、地区和技术之间的投资和重点存在巨大差异,阻碍了可再生能源的发展;政策整合不足以协调能源消费和供应;以及基础设施建设延迟。这是今天发布的《可再生能源 2024 年全球现状报告》(GSR 2024)中“能源供应中的可再生能源”模块得出的结论。 “即使在被誉为可再生能源成功典范的电力行业,我们的行动速度也不足以完全满足能源需求的惊人增长,更不用说取代现有的化石燃料了。如果不对化石燃料能源系统进行结构转型和改革,我们将无法建立以可再生能源为基础的弹性经济,摆脱

ENR 1.10 飞行计划 飞行计划 - dircam

(1)夏季:0700和1500 UTC -HIV:0800至1600 UTC(1)夏季:0700至1500 UTC冬季:0800和1600 UTC(2)夏季:1500和0700 UTC -HIV - HIV - HIV - HIV - HIV:1600和0800 UTC(2)夏季:1500 UTC(2)之间:1500和0700 UTC之间00 UTC(3)夏季:1400 UTC-冬季:1500 UTC(4)夏季:1000 UTC -HIV之前:1100 UTC(4)夏季:1000 UTC-冬季 - 冬季:1100之前UTC(5)在特殊情况下,可以在执行紧急、不可计划的任务的截止日期之外提交 PLN。它们将提交给 CAPCODA 批准。紧急字符必须以 RMK/URG 形式出现在 PLN 的第 18 框中。(5) 特殊情况下,可在执行紧急计划外任务的延误时间之外提交 PLN。他们需要得到 CAPCODA 的批准。紧急特征必须以 RMK/URG 的形式输入到 PLN 的第 18 框中。

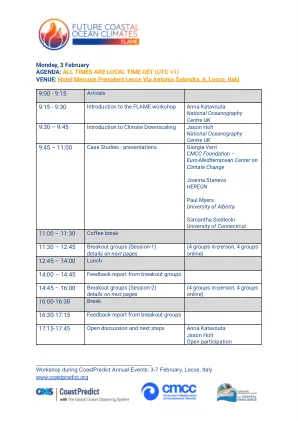

2月3日,星期一,议程:所有时间都是当地时间CET(UTC +1)地点:酒店Mercure总裁Lecce通过Antonio Salandra,6岁的意大利LECCE,意大利6号

从CMIP模型和/或混合方法/方法降低缩放信息。●仿真策略:瞬态V'的时间片,旋转,偏置校正。●明确表示沿海过程/耦合,例如波浪。●其他建模方法:框型号,2D,ML等(iii)高频/分辨率

联合技术公司程序,OP-82-02 修订版 B

6.8 - 不符合 UTC 采购订单要求的产品或经 UTC 成员批准的不符合项产品将被拒收。此外,用于满足采购订单要求的 QNP 加工产品可能遭到 UTC 拒绝。当 UTC 通知公司系统、流程或产品中存在差异或潜在差异时,将进行调查。调查结果将在指定时间范围内报告给相应的 UTC 成员质量保证部门,如果未指定时间范围,则在 15 天内报告。

15届ISCC全球可持续性会议

现场活动 - RésidencePalace,Rue de la Loi 155,1040 Brussels,比利时09:00 AM - 05:30 PM - 所有时间在中欧时代(UTC +1)在Zoom Online在线直播10:00 AM - 04:30 PM - 中欧时代的所有时间(UTC +1)(UTC +1)