XiaoMi-AI文件搜索系统

World File Search Systemannualized

在家工作、人工智能和劳动力市场:下一步是什么?

注:转载自 Barrero 等人 (2024b)。每月更新可在 www.WFHresearh.com 上查阅。我们使用 2019 年美国时间使用调查的数据估算了“新冠疫情前”的百分比。我们根据对以下问题的回答计算 SWAA 统计数据:“目前(本周)您的工作状态如何?”以及“上周的每一天,您是否工作了一整天(6 小时或更长时间),如果是,在哪里工作?”我们根据对以下问题的回答计算 HPS 统计数据:“在过去 7 天里,您是否……远程办公或在家工作?”我们将样本限制为 20-64 岁的人。我们在 ATUS 和 SWAA 中删除了年收入低于 10,000 美元的人,在 HPS 中删除了家庭年收入低于 25,000 美元的人。2020 年 11 月 SWAA 时间序列的中断反映了调查问题的变化。

总统办公室

用于法律批准的白宫必要开支,包括不超过 3,850,000 美元的服务费用,如 5 USC 3109 和 3 USC 105 所授权;生活费用,如 3 USC 105 所授权,应按该条款规定支出和核算;租用客运机动车和旅行(不超过 100,000 美元,按 3 USC 103 所规定支出和核算);以及不超过 19,000 美元的官方接待和代表费用,可在总统行政办公室内分配;以及政策发展办公室的必要开支,包括 5 USC 3109 和 3 USC 107 所授权的服务,77,681,000 美元。注意:在编制预算时,尚未为此帐户制定 2024 年全年拨款;因此,预算假设该账户根据《2024 年持续拨款法案》和其他延期法案(经修订的公共法 118-15 的 A 部分)运作。2024 年包含的金额反映了持续决议规定的年度化水平。

Eaton Vance战略收入基金

引用的性能数据代表过去的性能,这不能保证未来的结果,并且当前的性能可能比所示的图低或更高。有关该基金的最新末期绩效,请参阅Eatonvance.com。投资回报和本金价值将在赎回后波动和资金股票可能比其原始成本更多或低于其原始成本。绩效和资金信息截至2024年12月31日,除非另有说明。收益是净费用,并承担所有股息和收入的再投资。回报不到一年是累积的(不是年度化)。其他共享类的表现会有所不同。投资插图的增长假设股息和资本收益以及费用的应用,但不包括销售费用。绩效将降低。结果是假设的。

中小型股票基金

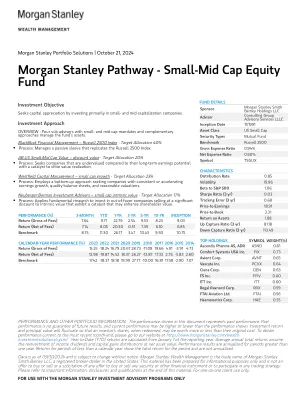

业绩及其他投资组合信息。本文件中显示的业绩代表过往业绩。过往业绩不能保证未来的业绩,当前业绩可能高于或低于所示业绩。投资回报和本金价值将出现波动,因此投资者赎回的股份价值可能高于或低于其原始成本。如需获取截至最近一个月末的最新业绩,请访问我们的网站 https://www.morganstanley.com/wealth-investmentsolutions/cgcm/ 。年初至今 (YTD) 的回报是从报告年度的 1 月 1 日开始计算的。平均年总回报假设收入股息和资本收益分配按净资产价值再投资。业绩结果对超过一年的期间进行了年化。少于一个日历年的期间的回报显示该期间的总回报,未进行年化。

Calvert全球能源解决方案基金

引用的性能数据代表过去的性能,这不能保证未来的结果,并且当前的性能可能比所示的图低或更高。有关该基金的最新末期绩效,请参阅Calvert.com。投资回报和本金价值将在赎回后波动和资金股票可能比其原始成本更多或低于其原始成本。绩效和资金信息截至2024年12月31日,除非另有说明。收益是净费用,并承担所有股息和收入的再投资。回报不到一年是累积的(不是年度化)。其他共享类的表现会有所不同。投资插图的增长假设股息和资本收益以及费用的应用,但不包括销售费用。绩效将降低。结果是假设的。

TCRS 固定收益计划对田纳西州的经济影响

该计划历史上仅有 22% 的资金来自雇主缴款(即州和地方税收),已存在 50 年,并未给纳税人带来额外负担。在此纳税人出资比率下,纳税人投资比率为 8.45(即 1.86/0.22)。1 有利的金融市场和健全的投资策略在 2021 财年产生了 136 亿美元的投资收益。这比之前投资表现最好的 2014 财年(61 亿美元)的投资收益增加了一倍多,比 2021 年的福利支付额高出四倍多。这些最新结果似乎会将出资比率提高到 2018 年的 97.7% 以上,并在截至 2020 年 6 月 30 日的 10 年期间近 9% 的年化回报率的基础上有所提高。这一坚实基础表明,最近几年的经济影响将在未来几年持续下去。

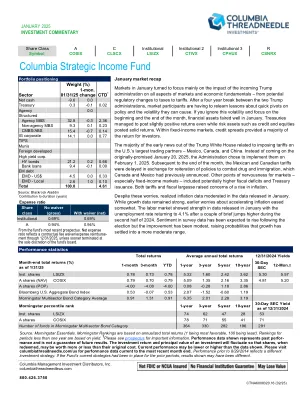

哥伦比亚战略收益基金

资料来源:晨星要闻。晨星排名基于年化总回报(1 为最有利,100 为最不利)。少于一年的排名基于收益率。† 请参阅招股说明书以获取重要信息。显示的业绩数据代表过去的表现,并不保证未来的结果。投资回报和投资的本金价值会波动,因此赎回时股份的价值可能高于或低于其原始成本。当前表现可能低于或高于显示的数据。请访问 columbiathreadneedle.com/us 获取截至最近一个月末的最新业绩数据。2014 年 8 月 29 日之前的表现反映了不同的投资策略。如果基金当前的策略适用于之前的时期,显示的结果可能会有所不同。

联邦研发 (R&D) 资金:2020 财年

特朗普总统的 2020 财年预算请求包括约 1341 亿美元用于研发 (R&D)。在总统编制 2020 财年预算时,几项 2019 财年拨款法案尚未颁布;因此,总统的预算包括 2018 财年实际资金水平、2019 年年度持续决议 (CR) 水平和 2020 财年请求水平。2019 年 2 月 15 日,国会颁布了《2019 年综合拨款法案》(PL 116-6)。该法案包括剩余的每一项拨款法案,完成了 2019 财年拨款程序。该法案还使预算中确定的 CR 水平不再相关,尽管对于一些机构来说,该法案中研发资金的确切数额仍不确定。本报告对政府范围内研发资金的分析将总统对2020财年的资金要求与2018财年的资金水平进行了比较。

投资策略公告| 2025年2月22日

正如我们在自己的前景中所指出的那样,我们的股票长期超过了15年的纪录,超过了观看的相对估值熊(见图3)。与2017年初相比,2025年特朗普政府对盟友的要求有时令人震惊。但是美元的性能也遵循了当时显而易见的模式。在2016年大选之后激增后,绿色的峰值很快就达到了(见图4)。此后,尽管贸易战和融资收紧,但全球市场在2017年至2019年的流行前时期将每年回报13%(以美元为美元)(见图5)。今天,与美国相比,非美国股票便宜40%,而美国的股票比美国的估值相比。但是,正如我们从Outlook小组成员和观众那里听到的那样,非美国公司只是缺乏值得投资组合包容性的“例外主义”,这与美国公司的股票不同。