XiaoMi-AI文件搜索系统

World File Search Systemanswered

泰米尔纳德邦Elec

(a)问题号(i)以负面答复。分销许可人不能在此类费用首次需求的日期之前的两年以上的时间内要求消耗电费。(b)关于问题号(ii),根据问题编号的答案(i)上面,此问题也必须相应地回答。换句话说,分销许可人将Suresh FB-901-903-10764.2011.DOC必须通过发行账单来提高需求,并且该法案可以包括前两年以上的金额,前提是满足第56节第(2)款中规定的条件。从某种意义上说,该数量被携带并以欠款而显示为欠款。(c)问题号(iii)根据我们在本判决的第77和78段中的讨论来回答。80。尽管倡导者将一项提交提交的提交方式表明,第56节的第(2)款雕刻出了一个特殊的限制期,并且还可以约束诉讼,可以提起诉讼,以恢复第56节(1)款中提到的金额,但该问题没有以我们的意见为参考的顺序提及,但我们没有给出任何答案。因此,在适当的情况下敦促该问题被启用。81。鉴于上述内容,注册表列出了各自的书面请愿书,并且在适当的法院出售,并根据上述答案进行决定。” 6.0被告提交的计数器:

07-L3-supply-chain-operations.pdf

•检查时间:2.30小时•回答任何四个问题•可以按任何顺序回答问题。•在每个问题上指示标记的分配。•以相关示例给予信用。•清晰写作。

审查员报告首席考官反馈十月...

引言本单元评估学生对波浪和电力主题的理解(规范第33至80点)。A节有10个多项选择问题,而B节包含简短和长答案问题,计算和一个6分的链接问题的混合物。与所有A级课程一样,本文评估了学生理解内容的能力,以及他们将这种理解应用于许多不同应用程序的能力。规范的这一部分包含核心实践4至8。这些是学生所接受的实践,并且可以在论文中提出有关这些实践的问题。问题17围绕核心实用5,而核心实践的各个方面出现在问题12中。A节 - 平均而言,本节中的10分在10分中的5到6分之间。问题8是最成功的回答,尽管这是唯一正确回答三分之二的学生的多项选择。三个问题得到了不到一半的学生的正确回答。这些是问题3、5和10。一般而言,这些可以被认为是需要最高理解在新情况下应用最高水平的多项选择问题。B节Q11(a)这个问题通常得到很好的回答,其中大多数学生都在得分。大多数能够插入两个给定的折射率值以及问题中给出的入射角。只有一个少数数字未能包括折射率值,或者在方程式中以错误的方式获得了折射率值。少数决定在计算中仅使用给定的折射率之一,这意味着他们正在锻炼其中一种材料和空气之间边界的折射角度。对于那些有正确的数值答案的人来说,有很小比例的人忘了包括正确的单元。Q11(b)考虑到公式表中列出的方程仅包括一个折射率(n),该问题的这一部分被证明更加要求。许多学生没有意识到他们必须确定

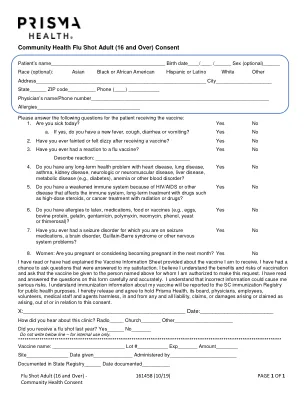

社区健康流感疫苗成人(16 岁及以上)同意书

我已阅读或已解释过所提供的有关我将要接种的疫苗的疫苗信息表。我有机会提出问题,这些问题得到了满意的答复。我相信我了解接种疫苗的好处和风险,并要求将疫苗接种给上述我有权提出此请求的人。我已仔细、准确地阅读并回答了此表格上的问题。我了解不正确的信息可能会给我带来严重风险。我了解有关我的疫苗的免疫信息将报告给 SC 免疫登记处,以用于公共卫生目的。我特此免除并同意免除 Prisma Health、其董事会、医生、员工、志愿者、医务人员和代理人因本同意书而产生或声称产生、与本同意书有关的任何和所有责任、索赔或损害。

142-003 铝制储物柜可以接受吗?回复

142-003 铝制储物柜可以接受吗?回复:§142.225(c)(3) 规定使用钢材。但是,如果有人想提出具有足够绝缘性的铝制橱柜,我们会考虑。请参阅 CVC-WI-010(2),OCMI 关于 46 CFR 第 M 章船舶特殊考虑的指南。2016 年 6 月收到 2017 年 2 月 28 日答复,2020 年 10 月 7 日更新 142-004 系统类型列表应更新以考虑新技术。列出的类别涵盖所有必需的批准系统。如果出现新技术,海岸警卫队 (CG-ENG-4) 将评估其是否与法规要求的等效。2016 年 6 月收到 2016 年 12 月 28 日回答 142-005 46 CFR §142.240 表示每年(便携式和半便携式)灭火器检查均按照 NFPA 10 -“合格服务机构”进行,但没有要求固定灭火系统(Halon、FM 200、CO2 或其他)由合格服务机构完成。这是故意的吗?46 CFR §142.240(a)(2) 并未明确规定固定灭火系统的检查和维护必须由“合格服务机构”完成;但是,它确实规定,“固定灭火系统必须按照表 142.240 的要求进行检查和测试……”。46 CFR 表 142.240 规定,“测试……按照系统制造商的说明手册进行……”制造商的说明手册可能需要经过培训且合格的人员进行维修。2016 年 6 月收到 2019 年 9 月 17 日回答,2020 年 10 月 7 日更新

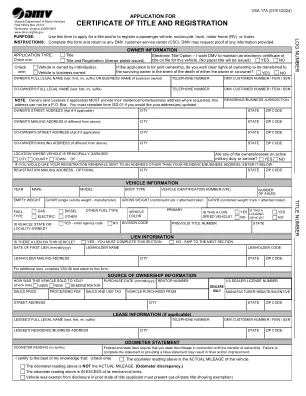

VSA 17A | 所有权及登记证书

个人财产税减免资格 1. 回答以下问题以确定您的车辆是否有资格获得汽车税减免。 是 否 a. 车辆每年行驶里程的 50% 以上是否被用作联邦所得税的业务费用或由雇主报销? b. 车辆折旧费用的 50% 以上是否被作为联邦所得税的业务费用扣除? c. 车辆成本是否根据《国税局法典》第 179 条作为费用? d. 如果车辆由个人租赁,租赁公司是否在个人不报销的情况下支付税款? 2. 如果您对以上任何一个问题的回答为“是”,请勾选“商业用途”。州法律认为您的车辆具有商业用途,不符合个人财产税减免的资格。 3. 如果您对以上所有问题的回答为“否”,请勾选“个人用途”并回答以下问题。