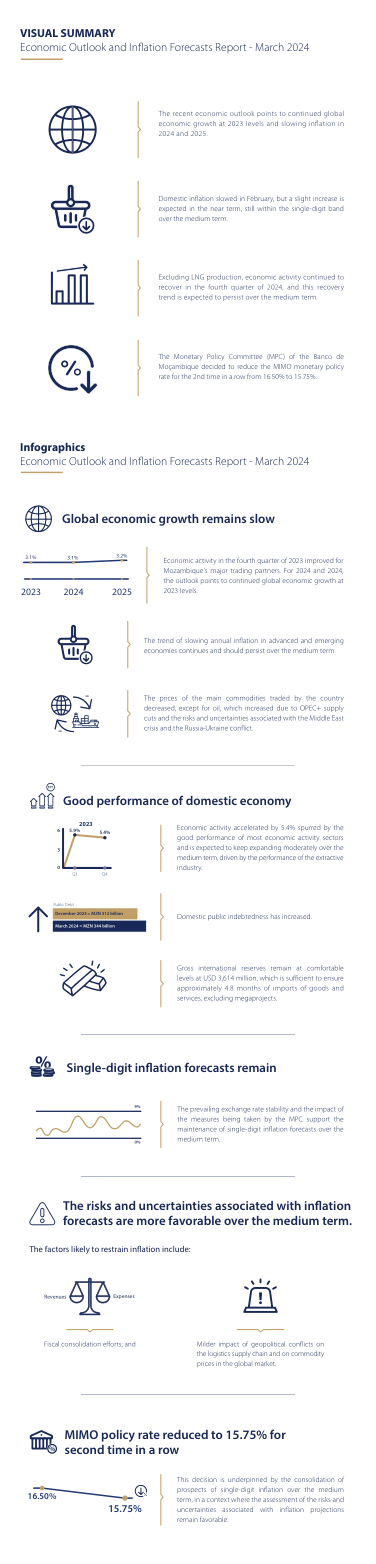

XiaoMi-AI文件搜索系统

World File Search Systemation

全球通胀不确定性的经济影响

本文研究了通胀不确定性对通胀和经济活动的影响。我们采取三个步骤。首先,我们汇总了各种通胀不确定性衡量指标(包括基于调查和基于模型的指标),并为七个发达经济体和七个大型新兴市场经济体提取一个共同的衡量指标。利用新颖的跨国数据,我们估计了一个面板结构 VAR 模型,以分析通胀不确定性如何影响宏观经济和金融变量。最后,我们通过动态随机一般均衡 (DSGE) 模型的视角探索不确定性冲击的传导渠道。我们发现,自 COVID-19 疫情以来,全球通胀不确定性急剧上升,达到了与 1970 年代和 1980 年代相当的历史最高水平。实证结果表明,通胀不确定性上升无疑会导致经济增长大幅下滑,尤其是投资方面。同时,通货膨胀不确定性与通货膨胀之间的关系在不同国家和时间上存在差异。我们的DSGE模型的模拟结果表明,通货膨胀不确定性冲击通过需求和供应等不同类型的传播渠道,可能导致负向商业周期联动,并对通货膨胀产生不同的影响。

在高级和新兴市场经济体中,通货膨胀的驱动力是否发生了变化?

我们在1996年至2018年的样本期间为47个高级和新兴市场经济体构建了平衡的面板数据集,以凭经验研究通这种驱动力的可能变化。使用通往通用的开放式菲利普斯曲线模型并正式测试结构性突破,即使在巨大的金融危机之后,我们发现,基本驱动力或它们对大多数经济体的量化效果的显着变化相对较小。但是,一个值得注意的变化是,对于广告市场经济和新兴市场经济体,使用专业预测来衡量的预期未来通往的平均体重增加。我们发现,这种期望,国内和外国产出差距,汇率过路和石油价格的异质但显着的影响,对外部驱动力的敏感性通常更高。与模型一致,各种通往驱动因素的行为,尤其是看起来更好的锚定障碍期望的行为,可以解释跨不同经济体的水平变化和波动性的变化模式。关键字:开放经济菲利普斯曲线;结构休息;通气期望;汇率通过;频率波动jel分类:E31,F31,F41

轮胎压力表 - 707.indd - PAMI

简介 农用拖拉机越来越多地使用子午线轮胎,以及最近子午线轮胎允许充气压力的降低,增加了准确“农场”轮胎充气压力测量的重要性。不正确的拖拉机轮胎充气会造成成本。充气过度的拖拉机轮胎会降低牵引性能,增加燃料成本并导致行驶和动力跳跃问题。充气不足的轮胎磨损迅速,更容易损坏和爆胎。准确的轮胎充气压力测量需要准确的轮胎压力表。阿尔伯塔农业机械研究中心 (AFMRC) 测试了一系列轮胎压力表以评估其性能。对拖拉机轮胎压载解决方案的可读性、准确性、耐用性、可重复性和抗损坏性进行了评估。

高度美元的经济需求和通货膨胀

高度美元的柬埔寨经济中的货币供应似乎是高度不稳定的,因为总货币中的本币构成很小。在向市场经济过渡期间,柬埔寨通过美元化和稳定的汇率开始了驱散的道路。在本文中,检查了货币供应,货币需求和通货膨胀的趋势和行为,并开发了一种模型来解释美元下的通货膨胀的决定因素,并使用两步的程序在2000年代对柬埔寨进行估算。本文还表明,基于广泛定义的货币或总流动性,稻米价格,汽油价格的管理对于柬埔寨当局成功地融合了这种境内至关重要。本文解释了通货膨胀的行为以及中央银行在其决心中扮演的角色。

UDB 乌干达宏观经济文摘 1 月 24 日

截至 2024 年 1 月的 12 个月内,乌干达的总体通胀率从截至 2023 年 12 月的一年中的 2.6% 上升至 2.8%。主要因素是年度核心通胀率,截至 2024 年 1 月的一年中,核心通胀率上升了 2.4%,而 2023 年 12 月为 2.3%。值得注意的是,年度服务通胀发挥了重要作用,从 2023 年 12 月的 3.7% 上升至 2024 年 1 月的 3.9%。乌干达统计局 2024 年 1 月的最新 CPI 报告重点介绍了具体驱动因素。出租车和租车客运年通胀率从 2023 年 12 月的 2.1% 飙升至 5.6%。国内航班年费上涨 2.3%,扭转了 2023 年 12 月之前的负 1.0% 趋势。2024 年 1 月教堂婚礼费用显着上涨 30.7%,而 2023 年 12 月为 9.5%。

通货膨胀期望和供应链

▶投入价格被外源确定的WRT公司的通用期望▶直接衡量公司观察到的价格(̸=部门的通用)▶在1年视野时引起的期望,更接近MP Horizon jusperion gusess gusess的更高频率减少了令人困惑的因素

在一个不可交易商品的小型开放经济中的最佳货币政策

本文以不可交易商品和粘性价格的小型开放经济DSGE模型研究了最佳货币政策。引入非交易商品被证明对冲击和货币政策安排的传播具有重要意义。首先,结果表明,积极的技术冲击不必导致扭转。响应技术冲击,实际汇率和贸易条款贬值。根据冲击,可交易与非交易商品的相对价格可能会增加或减少。第二,基于福利分析,本文评估了不同利率规则的性能。结果表明,如果货币政策不是很积极,则针对CPI通用的泰勒型利率政策表现最好。然而,随着货币政策变得相对积极,针对国内通气的政策被证明会产生最高水平的福利水平。第三,本文研究了拉姆齐政策和最佳分配。结果表明,拉姆齐的最佳政策稳定了两个生产部门的通往率,同时允许CPI通货膨胀,实际汇率,贸易条款和可交易商品的相对价格的波动。这表明针对CPI通用或汇率率的利率规则是最佳的。结果还表明,针对部门的特定冲击,拉姆西规划师只关心冲击起源的扇形的通往率。JEL分类数字:E31 E32 E52 F31 F41。关键字:最佳货币政策,小型开放经济,不可交易的商品,商业周期,汇率。

从滞胀到大通胀:解读20世纪70年代的美国经济

本文概述了从 1975 年到 2013 年宏观经济学家对 20 世纪 70 年代美国滞胀的解释的演变历史。通过定性和定量方法,1)我观察到不同时期共存的不同解释类型;2)我评估了每个时期哪种解释类型占主导地位;3)我确定了不同解释类型的主要影响来源。20 世纪 70 年代末和 80 年代初,供给冲击和通胀惯性是解释滞胀的基本概念。1985 年以后,人们对这个话题的兴趣逐渐消失。在 20 世纪 90 年代,它成为了全新的文献,几乎没有参考过去的解释。这些文献主要关注货币政策在 20 世纪 60 年代末和 70 年代对通胀上升的影响。新古典经济学家的贡献,如卢卡斯(1976)、基德兰和普雷斯科特(1977)或巴罗和戈登(1983a),这些贡献在20世纪70年代/80年代的滞胀解释中被忽视,但在20世纪90年代却成为解释20世纪70年代滞胀的主要参考。