XiaoMi-AI文件搜索系统

World File Search Systembroadly

联合国妇女署私营部门参与战略

私营部门广义上是指由企业和个人经营的经济部分,一般不受国家控制——注意在某些情况下,国有企业以营利为目的,因此也包括在这一定义中。•联合国妇女署对私营部门的定义还包括

2025 年展望:市场和经济前景

股市:总体看涨,但权衡区域利弊 我们对全球股市保持适度乐观的态度。总体而言,经济增长仍保持稳定的正向轨道,通货紧缩路径完好无损,尽管在某些地区比以前更加坎坷。总体而言,我们认为市场情绪看涨,但并未过度扩张;然而,分歧仍然存在。在美国,我们认为公司可能处于实现强劲盈利增长的有利位置,但估值是一个挑战。在欧洲和日本等其他市场,盈利广度令人担忧,但估值具有支撑性。我们认为,全球股市面临的最大威胁是通胀压力可能重新出现,这可能导致收益率无序上升并造成估值阻力。虽然这些风险不是我们的基本预测,但它们让我们有理由保持谨慎,并阻止我们对全球股市采取完全增持的观点。

共同基金创业空间 – 概念许可

• 变革性 - 具有极高且广泛适用的影响力 • 催化性和里程碑驱动性 - 具有明确的目标和里程碑 • 协同性 - 将为 IC O 增加价值 • 交叉性 - 与多个 IC O 相关 • 新颖性和创新性 - 具有高度的创新性和新颖性

提高巴黎协定备忘录系列的水平

将气温上升幅度限制在 2°C 以下的目标以及将其限制在 1.5°C 以内的努力超出了《哥本哈根协议》和《坎昆协议》的目标。多边开发银行对发展融资的广泛影响为它们提供了促进雄心壮志的特殊机会和责任。

人类目标是人工智能(AI)主体的构成要素

4 这是 Bryson 和 Kime (2011) 的观点,他们认为人工智能系统的责任应该由开发者承担。虽然道德责任不是我在这里的主要关注点,但我的观点更广泛地看待人类目标(例如,包括审议的可能性或机构的参与)。

经济前景是否如一年前预测的那样发展?

在劳动力市场,移民人数的增加推动了就业增长速度快于预期,而就业人口比率仍保持在历史高位,这得益于极高的职位空缺水平。与此相符的是,失业率的演变与过去一年的预期基本一致(图 B.4)。失业率和更广泛的闲置产能指标都表明,自 2022 年底以来,劳动力市场已经变得不那么紧张。与此相关的是,工资增长的演变与一年前的预测基本一致(图 B.5)。人口增长强于预期的供需效应似乎在总体上已经大致抵消,同时有助于缓解特定行业(如酒店业)的劳动力短缺。这有助于遏制一些受影响行业和地区的工资压力,尽管移民人数的增加并没有对总工资增长产生实质性影响。

谁报告了科学 - 诉讼程序

mRNA疫苗在COVID-19大流行中显示出其价值,但重要的是要继续在其他疫苗平台上进行疫苗抗原的递送。主要目标是确定诱导更广泛的保护性免疫反应的策略(这可以使单一疫苗覆盖多种病原体或增加的变体数量),并确定靶向靶向免疫系统不同臂的方法,尤其是粘膜免疫,这被认为在预防许多病毒感染方面起着关键作用。自组装纳米颗粒显示器,mRNA,活疫苗,矢量疫苗,分子佐剂,DNA疫苗,计算蛋白设计和AI/ML都应额外投资,以扩大我们多功能平台的库存。广泛可访问的佐剂在增加抗体滴度和反应的广度方面起着至关重要的作用,包括减少疫苗剂量,使免疫系统中的免疫接种和辅助库存。其他目标包括改进

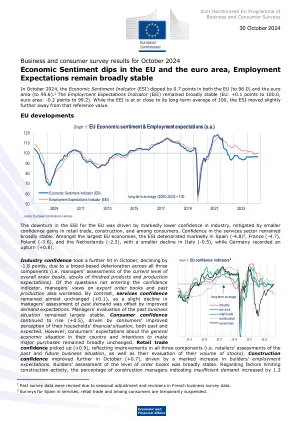

欧盟和欧元区经济信心下滑......

欧盟 ESI 的下滑是由于工业信心明显下降,零售业、建筑业和消费者信心增长较小弥补了这一缺口。服务业信心总体保持稳定。在欧盟最大的几个经济体中,西班牙(-4.8)2、法国(-4.7)、波兰(-3.6)和荷兰(-2.3)的 ESI 明显下降,意大利(-0.5)的降幅较小,而德国则出现回升(+0.8)。10 月份工业信心进一步受到打击,下降了 -1.8 点,原因是所有三个分项指标(即管理者对当前整体订单水平、成品库存和生产预期的评估)普遍恶化。在未纳入信心指标的问题中,管理者对出口订单和过去生产的看法也有所恶化。相比之下,服务业信心几乎没有变化(+0.1),因为管理者对过去需求评估的小幅下降被需求预期的改善所抵消。管理者对过去商业状况的评估基本保持稳定。消费者信心继续上升(+0.5),这得益于消费者对其家庭过去和预期财务状况的认知有所改善。然而,消费者对其国家总体经济状况的预期和大宗采购的意图基本保持不变。零售贸易信心回升(+0.9),反映了所有三个组成部分的改善(即零售商对过去和未来商业状况的评估,以及他们对库存量的评估)。10月份建筑信心进一步改善(+0.7),这得益于建筑商就业预期的显著提高。建筑商对订单水平的评估基本保持稳定。关于限制建筑活动的因素,表示需求不足的建筑经理百分比增加了1.2