XiaoMi-AI文件搜索系统

World File Search Systemcompanies

对可再生能源公司的影响

广泛的共识是,确保公正的能源过渡是实现公民的信任和支持的关键。本文讨论了公正过渡的概念,特别着眼于实现过渡的重要性,使当地社区和整个社会都受益。它研究了可能危及这一目标的治理和腐败挑战,并讨论了可再生能源部门中的行业协会和公司如何加强他们的努力,以应对这些挑战,以实现正义过渡的雄心。该论文借鉴了提取领域的治理和腐败风险的课程,并提出了有关如何加速可再生能源领域集体行动的建议。

有关公司生物多样性披露的证据

在2021年皇家学会的一场运动中,戴维·阿滕伯勒(David Attenborough FRS)爵士警告我们,“尽管有一个健康星球的压倒性好处,但许多人类行动仍在破坏生物多样性”(皇家学会,2021年)。生物多样性(即地球上各种动植物的种类)对于保存自然环境至关重要,但人类活动可能损害生物多样性。de Vos等。(2014)估计,由于人类在地球上的出现,物种灭绝率的灭绝率比人类前时期高100至1000倍。生物多样性损失给企业和经济体带来了重大风险,最终对人类构成了重大风险,因为生态系统提供了维持人类生命的必不可少的商品和服务,例如食物,清洁水,可居住的气候和疾病控制。生物多样性损失的潜在经济影响尤其令人震惊。,例如,根据Whieldon等人的说法。(2023),标准普尔全球1200家公司中有85%显着取决于自然。有指示的是,这项研究表明,在2021年,标准普尔全球1200家公司使用2200万公顷土地进行运营,以产生28.9万亿美元的收入。

EUSPA简介和公司的机会

•EGNSS的智能移动性应用程序•公共部门作为伽利略和/或哥白尼用户•哥白尼下游应用程序和欧洲数据经济•大规模的哥白尼数据吸收AI和HPC•与国际合作伙伴一起设计基于空间的下游应用程序•Govsatcom服务的发展和示范>

2013 年公司法备忘录...

1. 建设各种规模的绿地太阳能发电厂,规划、确定、收购和销售合适土地,开发太阳能园区场地;设计、建造、安装、调试和/或运行和维护发电厂、配件、部件和备件,提供可再生能源解决方案;在印度和国外销售或以其他方式处置部分或全部太阳能发电厂。2. 建设发电厂、太阳能系统、可再生能源系统或任何其他设施,包括混合能源系统和能源储存(BESS)和(ESS)发电厂,主要使用非化石燃料来发电,生产、制造、购买、进口、销售、处理、交换、翻新、改造、现代化、安装或以其他方式经营任何类型的机械、设备、器具、材料、物品和仓储,并为此目的与包括公司、政府和半政府机构在内的所有人士打交道,并采取所有此类行为、行动和事项,包括建造、铺设、建立、安装,并为上述目的开展所有必要的活动。 3. 开展固体废物/生物质综合管理业务,包括利用城市固体废物作为燃料发电的废物能源转化业务、利用生物质作为燃料发电的废物能源转化业务、利用过剩可再生能源选择性发电合成气的发电厂以及面向需求响应市场的发电厂。

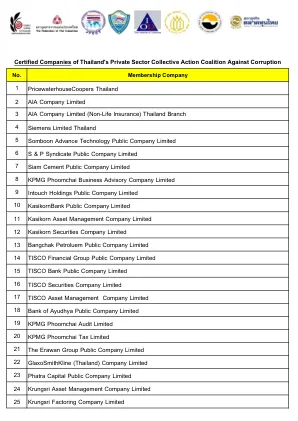

截至 1 月 1 日,会员公司数量为 100 家

施耐德电气 — 引领住宅、楼宇、数据中心、基础设施和工业领域能源管理和自动化的数字化转型。施耐德电气业务遍及全球 100 多个国家,是电源管理(中压、低压和安全电源)和自动化系统领域无可争议的领导者。他们提供集成效率解决方案,结合能源、自动化和软件。在其全球生态系统中,施耐德电气与我们的开放平台上最大的合作伙伴、集成商和开发者社区合作,提供实时控制和运营效率。

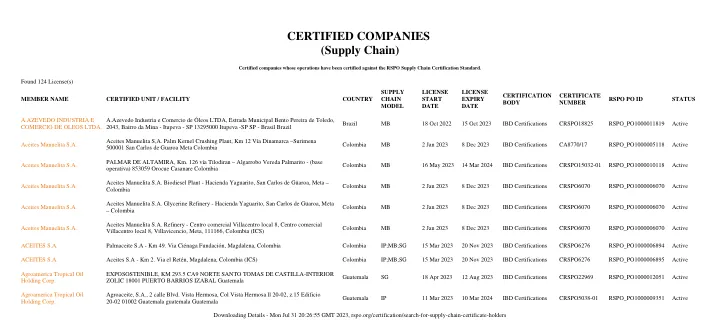

获得认证企业名单

1 普华永道泰国 2 友邦保险有限公司 3 友邦保险有限公司(非寿险)泰国分公司 4 西门子有限公司泰国 5 松布恩先进技术有限公司 6 标准普尔辛迪加有限公司 7 暹罗水泥有限公司 8 毕马威富猜商业咨询有限公司 9 Intouch 控股有限公司 10 开泰银行有限公司 11 开泰资产管理有限公司 12 开泰证券有限公司 13 Bangchak Petroluem 有限公司 14 太钢金融集团有限公司 15 太钢银行有限公司 16 太钢证券有限公司 17 太钢资产管理有限公司 18 大城银行有限公司 19 毕马威富猜审计有限公司 20 毕马威富猜税务有限公司 21 Erawan 集团有限公司 22 葛兰素史克(泰国)有限公司 23 Phatra资本公共有限公司 24 大城资产管理有限公司 25 大城保理有限公司

公司条例(第622章)

4.宗旨 协会是在自愿、平等、互利、合作的基础上成立的非营利性、跨行业、开放性的行业标准组织,由智能终端微电子产业链上的企业、机构、社团等自愿组成。 协会成立的宗旨(以下简称“宗旨”)具体表达为: (1)汇聚产业力量,为智能终端微电子产业链建立良好的合作渠道,满足市场需求; (2)开发、制定、维护和维护微电子技术、器件和产品的技术标准,规范微电子产品的市场推广; (3)促进微电子产业健康发展,营造供需协调发展的产业环境; (4)为实现上述宗旨所附带的或者有利于实现上述宗旨的其他合法事项。但:(1)如果协会取得或持有任何可能受信托约束的财产,协会将仅根据法律允许的方式处理或投资该等财产,并考虑到此类信托。(2)协会的宗旨不应延伸至规范

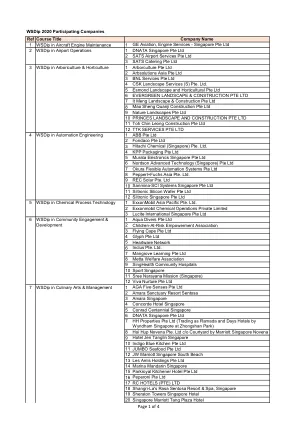

WSDIP 2020参与公司

1 WSDip in Aircraft Engine Maintenance 1 GE Aviation, Engine Services - Singapore Pte Ltd 1 DNATA Singapore Pte Ltd 2 SATS Airport Services Pte Ltd 3 SATS Catering Pte Ltd 1 Arborculture Pte Ltd 2 Arbsolutions Asia Pte Ltd 3 BNL Services Pte Ltd 4 CSK Landscape Services (S) Pte.Ltd. 5 Esmond Landscape and Horticultural Pte Ltd 6 EVERGREEN LANDSCAPE & CONSTRUCTION PTE LTD 7 It Meng Landscape & Construction Pte Ltd 8 Mao Sheng Quanji Construction Pte Ltd 9 Nature Landscapes Pte Ltd 10 PRINCES LANDSCAPE AND CONSTRUCTION PTE LTD 11 Toh Chin Leong Construction Pte Ltd 12 TTK SERVICES PTE LTD 1 ABB PTE Ltd 2 Fondaco PTE Ltd 3 Hitachi Chemical(新加坡)PTE。Ltd. 4 KPP包装PTE Ltd 5 Murata电子新加坡PTE Ltd 6 Nordson先进技术(新加坡)PTE Ltd 7 Okura Flexible Automation Systems PTE Ltd 8 Pepperl+Fuchs Asia Asia Pte。Ltd. 9 Rec Solar Pte。Ltd 10 Sanmina-SCI系统新加坡PTE LTD 11 Siltronic Silicon Wafer Pte Ltd 12 Siltronic Singapore Pte Ltd 1 Exxonmobil Asia Pacific Pte。Ltd. 2 Exxonmobil Chemical Operations Private Limited 3 Lucite International Singapore Pte Ltd 1 Aqua Divers Pte Ltd 2 2赋予儿童赋予赋予能力协会3飞行Cape Pte Ltd 4 Glyph Pte Ltd Ltd Ltd Ltd 5 Heartware 5 Heartware Network网络6包含PTE。Ltd. 7 Mangrove Learning Pte Ltd 8 Metta Welfare Association 9 SingHealth Community Hospitals 10 Sport Singapore 11 Sree Narayana Mission (Singapore) 12 Viva Nurture Pte Ltd 1 AGA Five Senses Pte Ltd 2 Amara Sanctuary Resort Sentosa 3 Amara Singapore 4 Concorde Hotel Singapore 5 Conrad Centennial Singapore 6 DNATA Singapore Pte Ltd 7 HH Properties Pte Ltd(在中山公园的Wyndham Singapore交易为Ramada和Days Hotels)8 Hoi Hup Novena Pte。Ltd c/o Courtyard by Marriott Singapore Novena 9 Hotel Jen Tanglin Singapore 10 Indigo Blue Kitchen Pte Ltd 11 JUMBO Seafood Pte Ltd 12 JW Marriott Singapore South Beach 13 Les Amis Holdings Pte Ltd 14 Marina Mandarin Singapore 15 Parkroyal Kitchener Hotel Pte Ltd 16 Peperoni Pte Ltd 17 RC HOTELS (PTE)Ltd 18 Shangri-La的Rasa Sentosa Resort&Spa,新加坡19 Sheraton Towers Singapore Hotel 20新加坡万豪酒店Tang Plaza Hotel

农业食品公司的风险和机会

始于2007 - 2008年的金融和真实危机已深刻地改变了意大利金融和资本市场法案的方式。意大利中小型中小型企业需要意识到,由于新兴的新产品和新的中介机构,因此不要将转型推向市场本身,并赢得新的相关机会。本文重点是银行关系贷款的消失,并提供了有关如何在新兴的“争夺资本”盛行规则中接近市场的证据。也强调了ESG主题的相关性,因为新兴风险因素公司在要求新的融资时必须考虑的是欧洲议会的2019/2088法规(EU)和2019年11月27日的2019年11月27日在金融服务(SFDR)的可持续性相关披露的理事会。