XiaoMi-AI文件搜索系统

World File Search Systemcontingent

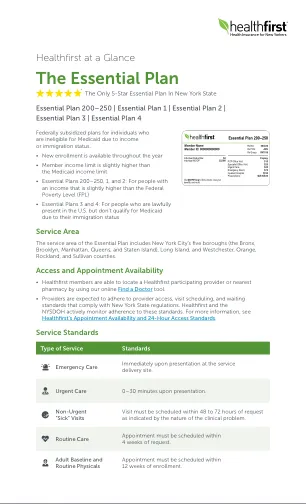

您的UC退休福利的完整指南

Additional Information ................................................................................................................................. 19 Claims Procedures ................................................................................................................................................... 19 Plan Administration .............................................................................................................................................. 19计划更改................................................................................................................................................................................................................................................................................................................................................................................................................................................. ....................................................................................................................................................................................................................................................................................................................................................................................................................................................... .............................................................................................................................................. 21

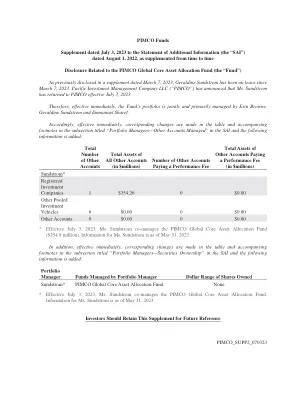

PIMCO 基金补充文件,日期为 2023 年 5 月 25 日...

如招股说明书“股份交换”标题下所述以及本文“交换特权”下所述,除 PIMCO 市政价值基金外,股东通常可以将任何基金的股份交换为任何其他信托基金或任何系列 PIMCO 股票系列的同类股份,每类股份均基于其各自的净资产价值。股东还可以将任何基金的 M 类股份交换为任何其他信托基金(除 PIMCO 市政价值基金或任何系列 PIMCO 股票系列外)的机构类股份。此交换特权将来可能会扩展到顾问及其关联方可能设立和管理的任何“间隔”基金。股东还可以将任何基金的 C 类股份交换为任何其他信托基金的 C-2 类股份,并可以将任何基金的 C-2 类股份交换为任何其他信托基金或提供 C 类股份的 PIMCO 股票系列的 C 类股份。为计算任何或有递延销售费用而交换的股份的原始购买日期将结转到对新基金的投资。例如,如果股东投资于一个基金的 C 类股份,并在 6 个月后(赎回时的或有递延销售费用通常为 1%)将其股份换成另一个基金的 C 类或 C-2 类股份,则不会产生销售费用

金色降落伞付款指南

• 《国内税收法典》(“IRC”)规定,根据 IRC 4999 应缴纳的消费税应作为所得税进行管理。参见 IRC 4999(c)(2)。因此,IRC 6501 的三年诉讼时效将适用,因为在大多数情况下,收入并没有大幅少报。• 降落伞检查的结果可能会影响该国其他地区的现任或前任雇员或独立承包商的纳税申报表,因此应采取措施,让这些受影响的纳税人继续享受该法规。 • 有关应税实体支付金色降落伞的 IRC 280G 最终法规于 2003 年 8 月 4 日发布,并适用于任何因 2004 年 1 月 1 日或之后发生的所有权或控制权变更而支付的款项。对于因 2004 年 1 月 1 日之前发生的所有权或控制权变更而支付的款项,纳税人可以依赖 1989 年拟议法规、2002 年拟议法规或 2003 年 8 月 4 日的最终法规。 • 最终财政部法规 1.280G-1 以问答形式发布。本 ATG 中对问题和答案 (Q/A) 的任何引用均与最终法规有关。应税实体支付的金色降落伞的关键代码和法规是 IRC 280G;IRC 4999 和美国财政部法规 1.280G-1。 • 注意事项:2017 年《减税与就业法案》(“TCJA”)颁布了 IRC 4960,该法案对“适用免税组织”(“ATEO”)的某些高管薪酬安排征收与公司税率(目前为 21%)相等的消费税。该税适用于受保员工离职后支付的薪酬。IRC 4960 于 2017 年 12 月 31 日或之后生效。

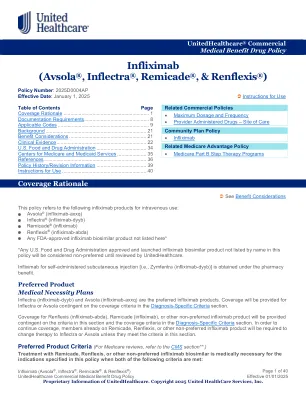

英夫利昔单抗(Avsola®、Inflectra®、Remicade® 和 Renflexis®)

任何未在此处列出的 FDA 批准的英夫利昔单抗生物仿制药产品* *任何未在本政策中列出名称的美国食品药品管理局批准和推出的英夫利昔单抗生物仿制药产品,在 UnitedHealthcare 审核之前,将被视为非首选。用于自行注射皮下注射的英夫利昔单抗 [即 Zymfentra (infliximab-dyyb)] 是根据药房福利获得的。首选产品医疗必需品计划 Inflectra (infliximab-dyyb) 和 Avsola (infliximab-axxq) 是首选的英夫利昔单抗产品。将根据诊断特定标准部分中的承保标准为 Inflectra 或 Avsola 提供承保。 Renflexis (infliximab-abda)、Remicade (infliximab) 或其他非首选英夫利昔单抗产品的保险范围将根据本节中的标准和诊断特定标准部分中的保险范围标准提供。为了继续获得保险,已经使用 Remicade、Renflexis 或其他非首选英夫利昔单抗产品的会员将被要求将治疗改为 Inflectra 或 Avsola,除非他们符合本节中的标准。首选产品标准(有关 Medicare 审核,请参阅 CMS 部分**。)当满足以下两个标准时,使用 Remicade、Renflexis 或其他非首选英夫利昔单抗生物仿制药治疗对于本政策中指定的适应症具有医学必要性:

Quantum-information-Processing-devices.pdf

注意:本课程大纲中的所有内容取决于正在进行的全球大流行的持续状态。这包括如何管理考试和评估标记方案。一切都会因应急指导和政府和大学的限制而发生变化。将尽力为您提供尽可能多的时间来适应变化。

2022-23 年度报告及账目

附件 A:核准武装部队人数上限声明......................................................................................196 附件 B:超过 5,000 英镑的赞助安排..............................................................................................199 附件 C:核心表格......................................................................................................................201 附件 D:温室气体排放.......................................................................................................204 附件 E:水和废物数据....................................................................................................205 附件 F:独立机构 – 附加信息....................................................................................................206 附件 G:或有负债对账表.............................................................................................................207

国防部 2022-23 年度报告和账目

附件 A:核准的最大武装部队人数声明.......................................................................................196 附件 B:超过 5,000 英镑的赞助安排...................................................................................................199 附件 C:核心表格.......................................................................................................................201 附件 D:温室气体排放量 1.........................................................................................................................204 附件 E:水和废物数据....................................................................................................................205 附件 F:独立机构 – 附加信息.........................................................................................................206 附件 G:或有负债对账表....................................................................................................................207