XiaoMi-AI文件搜索系统

World File Search Systemdeclined

奥克兰计划:三年年度进度报告2023

•不同社会经济群体之间的持久和深处的不平等现象是主要的挑战 - 剥夺集中在南奥克兰。•针对儿童贫困目标的不平等进展 - 毛利人,太平洋和残疾儿童经历了最艰辛。•生活成本的上升影响了所有奥克兰人,尤其是那些已经处于不利地位的奥克兰人。•社区联系和韧性削弱 - 社区意识已经下降;越来越多的人报告感到孤独和信任人已经下降了。•健康和福祉下降 - 生活质量以及身体和心理健康的下降,毛利人,太平洋和年轻人报告结果较差。•多样性作为一种力量 - 奥克兰正在变得越来越多样化,越来越多的奥克兰人报告说,增加的多样性使城市变得更好。

使用Google Earth Engine的新型自动生物多样性监测和保护信息系统

在本地,在肯尼亚,人类对生态系统的干预受到了极大的感受,其效果对人类的生命,牲畜,野生动植物,森林和水下的生命产生了负面影响。增加的生物多样性降解与指数的人口增长,降雨量下降和温度升高有关。肯尼亚生物多样性损失的经济成本每年达13亿美元。该国的GDP受到13亿美元的影响,导致4.9%。超过1200万肯尼亚人居住在退化的土地上。此外,野生动植物因威胁物种灭绝和种群生存能力而下降。牲畜数量下降了25.2%。大约900000,儿童遭受营养不良,而成年人遭受生物多样性破坏造成的饥饿压力。

英国汽车劳动力市场的景观

在共同大流行后,所有部门的工作空缺都在上升,但恢复率各不相同。款待的空缺急剧增加,一年后下降。汽车交易最初遵循市场趋势,但在2023年初的第二次激增,超过了人类健康和社会工作活动以及接近的酒店水平。在2023年,汽车交易的空缺率下降的速度比其他部门慢。从2023年夏季开始,虽然其他人的减少,但汽车交易费率保持稳定,这表明由于竞争或负面看法而吸引和留住人才方面面临挑战。到2024年,汽车交易的平均空缺率是第二高,与热情好客的三个月相连。

行政区行人安全行动计划 - 2023 年更新

随着全国行人死亡人数持续上升,纽约市成为一个令人鼓舞的例外。2014 年至 2021 年间,全国行人死亡人数增加了 50% 以上。在同一时期,纽约市的行人死亡人数下降了 10%。尽管自 2020 年以来纽约市和全国其他地区的死亡人数有所上升,但行人死亡人数一直保持在历史最低水平附近。2022 年有 119 名行人死亡,是有记录以来第四低的一年。近年来,行人重伤也有所下降,2022 年的重伤人数比 2017 年减少了 17%**。虽然这可能部分归因于新冠疫情后交通和人口的变化,但纽约市的交通量已恢复正常,五个行政区的交通量均有所下降,这表明这座城市对行人来说实际上变得更加安全了。

在2024年推进农业食品领域

在2024年改进了整个部门的一些技术绩效指标,而其他领域的一些技术指标则保持不变或不得不改善。天气是农业的关键变量,在解释数据时必须牢记。在乳制品中,牛数量下降(大约1%),尽管到八月累计下降了5%以上,但牛奶产量完成了与2023年非常相似的一年。这是自2009年以来首次下降的母牛数量。每单位产出的成本在2024年相对稳定,价格上涨了17%。有性精液的使用增加,并且在使用AI牛肉sires进行非替代妊娠的使用中有强烈的运动。爱尔兰牛奶的碳足迹显示出持续的下降趋势,从2018年的1.02 kg CO 2 E/kg脂肪和蛋白质校正的牛奶(FPCM)下降到2024年的0.93 kg CO 2 E/kg FPCM。

2024 年巴勒斯坦经济的表现。

巴勒斯坦经济属于服务经济,其中65%为服务业,而支持经济增长的生产部门仅占经济总量的20%左右。这表明巴勒斯坦经济变化多端,受到挑战的冲击较大,但由于经济规模较小,因此恢复速度很快。 2024 年,巴勒斯坦的大多数经济活动与上一年相比有所下降,其中建筑活动降幅最大,达到 46%(西岸 38%,加沙地带 98%),达到 3.32 亿美元,其次是工业活动,下降了 33%(西岸 30%,加沙地带 90%),达到 10.38 亿美元,然后是农业活动,下降了 32%(西岸 17%,加沙地带 91%),达到 5.64 亿美元,服务业活动下降了 27%(西岸 17%,加沙地带 81%),达到 64.53 亿美元。

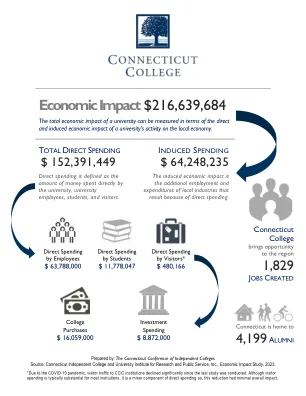

经济影响$ 216639684

*由于19日大流行,自上次研究开始以来,访客的访客流量大大下降。尽管对于大多数机构而言,访客支出通常是巨大的,但它是直接支出的次要组成部分,因此,这种减少的总体影响最小。

深入回顾 2024 年德国 - 经济与金融

由于国内需求低迷,德国经济一直面临持续的疲软增长,预计国内需求只会逐渐复苏(2)。2023 年实际 GDP 下降 0.3%。由于通货膨胀降低了家庭的实际收入,私人消费下降了 0.7%。由于建筑投资疲软,投资下降了 0.7%。在全球贸易疲软的背景下,出口量下降,但由于国内需求持续低迷,进口下降幅度更大。这导致贸易顺差增加,经常账户顺差从 2022 年占 GDP 的 4.2% 上升到 2023 年占 GDP 的 5.9%。在 2023 年超过欧元区平均水平后,通胀率降至与欧元区大致一致的水平,到 2024 年 2 月同比下降至 2.7%。预计未来通胀将进一步缓解,与整个欧元区保持一致。预计 GDP 增长率将是欧元区最低的,2024 年为 0.3%,2025 年为 1.2%。尽管失业率低且实际工资增长,但预计私人消费仍将保持低迷。预计建筑投资持续疲软将拖累整体投资增长。此外,近期财政政策收紧导致公共投资前景更加不确定。积极的一面是,市场融资条件有所缓解,预计通过银行贷款渠道还将进一步放松。经济前景的主要风险因素包括财政整顿和投资瓶颈持续导致的国内需求进一步减弱,以及地缘政治紧张局势加剧导致的贸易中断。