XiaoMi-AI文件搜索系统

World File Search Systemearnings

收益演示26.07.2024.pdf

本演示文稿包含构成前瞻性陈述的陈述。这些陈述包括有关公司或其董事和高级管理人员对公司的业务结果和公司财务状况的意图,信念或当前期望的描述。这些语句可以通过使用诸如'期望”,“计划”,'Will“,估算”,“项目”或其他类似含义的单词来识别。这种前瞻性陈述不能保证未来的绩效,并且涉及风险和不确定性,并且由于各种因素和假设,该公司认为,鉴于其近年来的运营经验,实际结果可能与此类前瞻性陈述的陈述相差。与这些陈述有关的风险和不确定性包括但不限于风险和不确定性,收入的波动,我们管理增长的能力,竞争能力,我们管理国际运营,政府政策,法规等的能力。公司不承担任何义务修改或更新可能会不时或代表公司的前瞻性陈述,包括反映实际结果,假设的变化或影响这些陈述的因素的变化。鉴于这些风险,不确定性和其他因素,该演示文稿的观众不要对这些前瞻性陈述不过时。本演示文稿可能包含某些货币汇率,仅出于读者的便利而提供了同样的汇率。

Q4 2024收益

能源转移LP(ET)的管理将与ET 2024年第4季度的收入电话会议一起提供此演示文稿。在通话中,管理人员可能会对与Sunoco LP(Sun),美国压缩合作伙伴,LP(USAC)和ET(总体上,合作伙伴关系)及其子公司及其子公司及其陈述有关的陈述可能包含有关与未来事件,外表和期望的陈述相关的伙伴关系和各种陈述,这些陈述与他们的子公司以及各种陈述相关的陈述是各种陈述 -这些可能还包括有关合伙企业成功完成和整合此处描述的交易的能力的某些陈述,以及无法完全实现交易的预期收益的可能性。在这些会议上,合伙企业管理层成员的任何声明以及本演讲中的任何声明不是历史事实的任何声明,都将被视为前瞻性陈述。这些前瞻性陈述取决于有关未来事件的许多假设,这些事件的合作伙伴管理成员认为是合理的,但是这些陈述遭受许多风险,不确定性和其他因素的约束,其中许多因素不在伙伴关系的控制之外。虽然伙伴关系认为有关这些未来事件的假设是合理的,但我们警告说,预测这些未来事件的固有风险和不确定性可能会导致伙伴关系及其子公司的实际结果,绩效或成就具有重大不同。在与美国证券交易委员会的合作伙伴关系的文件中,更详细地讨论了这些风险和不确定性,这些风险和不确定性可供公众使用。除了在我们的SEC文件中披露的风险和不确定性外,合伙企业明确违反了修改或公开更新任何前瞻性陈述的任何意图或义务,无论是由于新信息,未来事件还是其他方式。

Q4 2024收益

能源转移LP(ET)的管理将与ET 2024年第4季度的收入电话会议一起提供此演示文稿。在通话中,管理人员可能会对与Sunoco LP(Sun),美国压缩合作伙伴,LP(USAC)和ET(总体上,合作伙伴关系)及其子公司及其子公司及其陈述有关的陈述可能包含有关与未来事件,外表和期望的陈述相关的伙伴关系和各种陈述,这些陈述与他们的子公司以及各种陈述相关的陈述是各种陈述 -这些可能还包括有关合伙企业成功完成和整合此处描述的交易的能力的某些陈述,以及无法完全实现交易的预期收益的可能性。在这些会议上,合伙企业管理层成员的任何声明以及本演讲中的任何声明不是历史事实的任何声明,都将被视为前瞻性陈述。这些前瞻性陈述取决于有关未来事件的许多假设,这些事件的合作伙伴管理成员认为是合理的,但是这些陈述遭受许多风险,不确定性和其他因素的约束,其中许多因素不在伙伴关系的控制之外。虽然伙伴关系认为有关这些未来事件的假设是合理的,但我们警告说,预测这些未来事件的固有风险和不确定性可能会导致伙伴关系及其子公司的实际结果,绩效或成就具有重大不同。在与美国证券交易委员会的合作伙伴关系的文件中,更详细地讨论了这些风险和不确定性,这些风险和不确定性可供公众使用。除了在我们的SEC文件中披露的风险和不确定性外,合伙企业明确违反了修改或公开更新任何前瞻性陈述的任何意图或义务,无论是由于新信息,未来事件还是其他方式。

2023 财年第三季度收益

本演示文稿包含可能被视为美国联邦证券法所定义前瞻性的陈述。在某些情况下,您可以通过使用诸如“预期”、“将”、“继续”或类似表达以及这些词的变体或否定词来识别这些前瞻性陈述,但没有这些词并不意味着陈述不是前瞻性的。除历史事实陈述之外的所有陈述均可视为前瞻性陈述,包括但不限于“2023 财年第四季度和长期非 GAAP 指引”下的陈述以及任何上述假设的陈述。这些陈述受已知和未知风险、不确定性和其他因素的影响,这些因素可能导致我们的实际结果、业绩或成就与本演示文稿中表达或暗示的结果存在重大差异。此类风险因素包括但不限于与以下方面相关的因素:收购的影响以及我们实现预期协同效应和相关成本节约的能力;执行消费者网络安全业务运营模式的困难;我们在直接客户获取方面的投资回报低于预期;难以留住现有客户并将现有的非付费客户转变为付费客户;降低运行率费用和货币化未充分利用的资产的困难和延迟;新产品和升级的成功开发以及这些新产品和升级获得市场认可的程度;我们维持客户和合作伙伴关系的能力;某些细分市场的预期增长;利率、税率和外币汇率的波动;我们股价的波动和波动性;我们成功执行战略计划的能力;我们的解决方案、系统、网站和数据容易受到第三方故意破坏;一般商业和宏观经济状况,包括经济衰退、通胀压力、包括俄罗斯入侵乌克兰在内的武装冲突以及 COVID-19 大流行。有关这些和其他风险因素的更多信息包含在我们最新的 10-K 表和 10-Q 表报告中的风险因素部分。我们不承担任何义务,也不打算根据未来事件或发展更新这些前瞻性陈述。

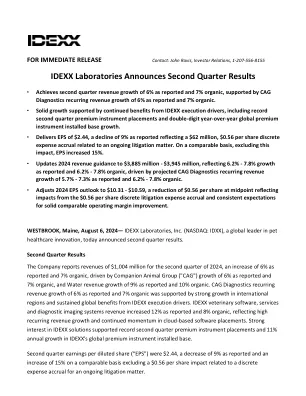

2024 年第二季度收益报告

该公司报告称,2024 年第二季度收入为 10.04 亿美元,报告增长 6%,有机增长 7%,主要得益于伴侣动物集团 (CAG) 报告增长 6%,有机增长 7%,以及水务收入报告增长 9%,有机增长 10%。CAG Diagnostics 报告经常性收入增长 6%,有机增长 7%,这得益于国际地区的强劲增长以及 IDEXX 执行驱动因素带来的持续全球收益。IDEXX 兽医软件、服务和诊断成像系统收入报告增长 12%,有机增长 8%,反映了高经常性收入增长和基于云的软件安装的持续势头。对 IDEXX 解决方案的强烈兴趣支持了第二季度创纪录的高端仪器安装量和 IDEXX 全球高端仪器安装基数 11% 的年增长率。

24 财年第三季度 - 收益报告

本演示文稿可能包含适用证券法律和法规所定义的某些“前瞻性陈述”,其中可能包括描述公司战略、战略方向、目标、未来项目和/或前景、估计等的陈述。投资者应注意,“前瞻性陈述”基于公司无法控制的未来事件的某些假设。因此,无法保证其准确性,建议读者不要过分依赖这些前瞻性陈述。公司不承担公开更新或修改任何前瞻性陈述的义务,无论是由于新信息、未来事件还是其他原因。这些陈述涉及多种风险、不确定性和其他因素,可能导致实际结果或状况与这些前瞻性陈述可能预测或暗示的结果或状况存在重大差异。此类风险和不确定性包括但不限于;增长、竞争、收购、影响公司投资组合中各个垂直业务领域的需求、供应和价格状况的国内和国际经济条件、政府法规、法律、条例、司法判决、税制的变化以及吸引和留住高质量人力资源的能力。

3Q24 收益报告

1. 除了以报告为基础分析公司的业绩外,管理层还以“管理”为基础审查全公司业绩,包括间接费用率;这些全公司管理基础业绩是非 GAAP 财务指标。公司还以管理为基础审查业务线的业绩。公司对管理基础的定义在每种情况下都以报告的美国 GAAP 业绩开始,并包括某些重新分类,以完全应税等值为基础呈现公司和每个可报告业务部门的总净收入。因此,获得税收抵免和免税证券的投资收入在管理结果中以与应税投资和证券相当的基础呈现。这些财务指标使管理层能够评估应税和免税来源的年度收入的可比性。与免税项目相关的相应所得税影响记录在所得税费用中。这些调整对公司整体或业务线报告的净收入没有影响。有关公司报告结果与管理结果的对账表,请参阅收益发布财务补充报告第 7 页

收益报告9M2024

最近,FPT在Minato-Ku的Mita开设了一个新办公室,这是东京最负盛名的地区和NEC Global和KCC等大型公司的所在地之一。该办公室还担任FPT在日本的新总部。该活动是公司对数字解决方案和服务不断增长的需求而扩大运营战略的一部分。FPT目前在日本的17个办事处和开发中心工作,有3500多名员工以及致力于为日本市场服务的近15,000名全球专家。该公司旨在到2025年底将其在日本的员工增加到5,000名员工,并在2027年实现其首个亿万美元的收入里程碑。