XiaoMi-AI文件搜索系统

World File Search Systemexpenditures

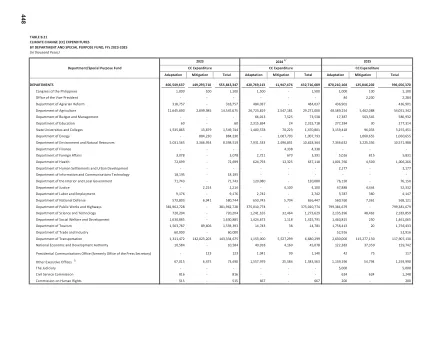

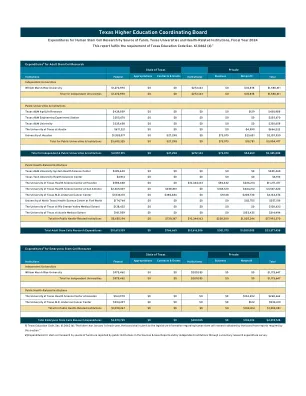

第一部分 财务报表及支出明细表...

独立审计师报告 致哈佛大学董事会联合检查委员会:合并财务报表报告 我们审计了哈佛大学(“大学”)的合并财务报表,包括截至 2018 年 6 月 30 日的合并资产负债表以及相关的合并净资产变动表(其中包含一般运营账户明细)、截至该日止年度的捐赠净资产变动和现金流量,以及财务报表的相关附注。 管理层对合并财务报表的责任 管理层负责按照美国公认会计原则编制和公允列报合并财务报表;这包括设计、实施和维护与编制和公允列报合并财务报表相关的内部控制,以使合并财务报表不存在由于欺诈或错误导致的重大错报。 审计师的责任 我们的责任是根据我们的审计对合并财务报表发表意见。我们根据美国普遍接受的审计准则和美国审计长颁布的《政府审计准则》中适用于财务审计的标准开展审计工作。这些标准要求我们规划和执行审计工作,以合理地确保合并财务报表不存在重大错报。审计涉及执行程序以获取有关合并财务报表金额和披露的审计证据。所选程序取决于我们的判断,包括评估合并财务报表重大错报的风险,无论是由于欺诈还是错误。在进行这些风险评估时,我们会考虑与大学编制和公允列报合并财务报表相关的内部控制,以设计适合实际情况的审计程序,但目的并非对大学内部控制的有效性发表意见。因此,我们不发表此类意见。审计还包括评估所采用的会计政策的恰当性和管理层作出的重大会计估计的合理性,以及评估合并财务报表的整体列报。我们相信,我们获取的审计证据是充分和适当的,为发表审计意见提供了基础。意见我们认为,上述合并财务报表在所有重大方面公允反映了哈佛大学截至 2018 年 6 月 30 日的财务状况。以及按照美国公认会计原则计算的截至该日止年度的净资产和现金流量的变动情况。

第一部分 财务报表及支出明细表...

独立审计师报告 致哈佛大学董事会联合检查委员会:合并财务报表报告 我们审计了哈佛大学(“大学”)的合并财务报表,包括截至 2018 年 6 月 30 日的合并资产负债表以及相关的合并净资产变动表(其中包含一般运营账户明细)、截至该日止年度的捐赠净资产变动和现金流量,以及财务报表的相关附注。 管理层对合并财务报表的责任 管理层负责按照美国公认会计原则编制和公允列报合并财务报表;这包括设计、实施和维护与编制和公允列报合并财务报表相关的内部控制,以使合并财务报表不存在由于欺诈或错误导致的重大错报。 审计师的责任 我们的责任是根据我们的审计对合并财务报表发表意见。我们根据美国普遍接受的审计准则和美国审计长颁布的《政府审计准则》中适用于财务审计的标准开展审计工作。这些标准要求我们规划和执行审计工作,以合理地确保合并财务报表不存在重大错报。审计涉及执行程序以获取有关合并财务报表金额和披露的审计证据。所选程序取决于我们的判断,包括评估合并财务报表重大错报的风险,无论是由于欺诈还是错误。在进行这些风险评估时,我们会考虑与大学编制和公允列报合并财务报表相关的内部控制,以设计适合实际情况的审计程序,但目的并非对大学内部控制的有效性发表意见。因此,我们不发表此类意见。审计还包括评估所采用的会计政策的恰当性和管理层作出的重大会计估计的合理性,以及评估合并财务报表的整体列报。我们相信,我们获取的审计证据是充分和适当的,为发表审计意见提供了基础。意见我们认为,上述合并财务报表在所有重大方面公允反映了哈佛大学截至 2018 年 6 月 30 日的财务状况。以及按照美国公认会计原则计算的截至该日止年度的净资产和现金流量的变动情况。

2025 年佛蒙特州税收支出两年期报告

学生贷款利息扣除/公务员退休 (CSRS) 和军人退休门槛豁免 - 582,586 700,000 1.101 儿童和受抚养人护理抵免 5,415,865 4,888,189 4,840,000 1.102 老年人或残疾人抵免 3,962 695 3,000 1.103 投资税收抵免 1,178,846 117,601 820,000 1.104 佛蒙特州农场收入平均抵免 104,262 132,456 110,000 1.105 慈善捐款税收抵免 10,317,744 9,799,300 9,750,000 1.201 军人薪酬豁免1,877,060 1,886,672 1,880,000 1.202 合格债券利息收入免税 51,548 40,473 50,000 1.301 慈善住房抵免 61,661 55,337 80,000 1.302 经济适用房抵免 * * - 1.303 合格移动房屋公园销售抵免 - * - 1.304 佛蒙特州高等教育投资抵免 4,435,663 4,143,768 4,140,000 1.305 企业家种子资本基金抵免 * * - 1.306 历史修复税收抵免(市中心) * * - 1.307 外墙改造税收抵免(市中心) 55,399 * 50,000 1.308 法规改进税收抵免(市中心) 155,017 159,542 160,000 1.309 研发税收抵免 537,413 911,177 670,000 1.401 低收入儿童和受抚养人护理抵免 73,384 N/AN/A 1.402 劳动所得税抵免 29,210,622 24,524,566 26,920,000 1.403 儿童税收抵免 25,423,933 24,000,000 1.501 佛蒙特州企业太阳能抵免 232,361 119,528 200,000 * 隐藏数据总和(少于 10 名申请人) 27,226 1,148,045 * 总计 360,867,013 377,889,009 402,703,000

第一部分 财务报表及支出明细表...

独立审计师报告 致哈佛大学董事会联合检查委员会:合并财务报表报告 我们审计了哈佛大学(“大学”)随附的合并财务报表,包括截至 2018 年 6 月 30 日的合并资产负债表以及相关合并净资产变动表(其中包含一般运营账户明细)、截至该日止年度的捐赠净资产变动和现金流量,以及财务报表的相关附注。 管理层对合并财务报表的责任 管理层负责按照美国公认会计原则编制和公允列报合并财务报表;这包括设计、实施和维护与编制和公允列报合并财务报表相关的内部控制,以使合并财务报表不存在由于欺诈或错误导致的重大错报。 审计师的责任 我们的责任是根据我们的审计对合并财务报表发表意见。我们根据美国普遍接受的审计准则和美国审计长颁布的《政府审计准则》中适用于财务审计的标准开展审计工作。这些标准要求

THECB研究支出调查 - 报告中心

技术转移 - 技术转移涉及已经带来可用条件的新技术或产品的采用,甚至可能适应。技术的采用和使用不是研发,而是适应以满足独特的区域或当地需求的技术可能涉及研发活动。例如,一种新的处理水以使其饮用的方法是在一个州开发的。如果另一个州采用相同的治疗过程,则设施,设备,人员等的采用成本不是研发支出。但是,如果第二个州需要进一步进行系统的深入研究以修改治疗过程以使其适应独特的当地条件,则修改和适应的成本可能是研发支出。

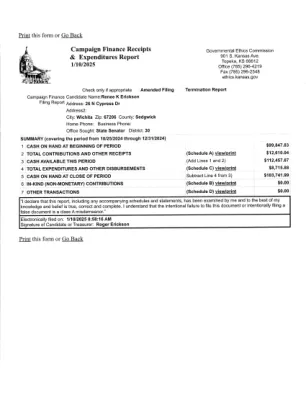

广告系列收据和支出报告1/10/...

“我宣布,该报告,包括任何随附的时间表和陈述,都已由我检查,据我所知,我的知识和信念是真实的,正确和完整的。我了解,故意未能提交本文件或故意提交错误文件的是A类轻罪。”

第一部分 财务报表及支出明细表...

独立审计师报告 致哈佛大学董事会联合检查委员会:合并财务报表报告 我们审计了哈佛大学(“大学”)的合并财务报表,包括截至 2018 年 6 月 30 日的合并资产负债表以及相关的合并净资产变动表(其中包含一般运营账户明细)、截至该日止年度的捐赠净资产变动和现金流量,以及财务报表的相关附注。 管理层对合并财务报表的责任 管理层负责按照美国公认会计原则编制和公允列报合并财务报表;这包括设计、实施和维护与编制和公允列报合并财务报表相关的内部控制,以使合并财务报表不存在由于欺诈或错误导致的重大错报。 审计师的责任 我们的责任是根据我们的审计对合并财务报表发表意见。我们根据美国普遍接受的审计准则和美国审计长颁布的《政府审计准则》中适用于财务审计的标准开展审计工作。这些标准要求我们规划和执行审计工作,以合理地确保合并财务报表不存在重大错报。审计涉及执行程序以获取有关合并财务报表金额和披露的审计证据。所选程序取决于我们的判断,包括评估合并财务报表重大错报的风险,无论是由于欺诈还是错误。在进行这些风险评估时,我们会考虑与大学编制和公允列报合并财务报表相关的内部控制,以设计适合实际情况的审计程序,但目的并非对大学内部控制的有效性发表意见。因此,我们不发表此类意见。审计还包括评估所采用的会计政策的恰当性和管理层作出的重大会计估计的合理性,以及评估合并财务报表的整体列报。我们相信,我们获取的审计证据是充分和适当的,为发表审计意见提供了基础。意见我们认为,上述合并财务报表在所有重大方面公允反映了哈佛大学截至 2018 年 6 月 30 日的财务状况。以及按照美国公认会计原则计算的截至该日止年度的净资产和现金流量的变动情况。

地方政府收入对资本支出的影响

这项研究的目标是查看地方政府的收入(包括当地的源收入,一般分配基金和特殊分配基金)是否对使用经济增长作为调节变量的资本支出有影响。通过使用文档研究方法收集数据,根据地区和城市的标准形成样本,并在2018 - 2021年与地方政府预算报告。数据分析技术包括多个线性回归和调节回归分析。该研究的结果发现,本地资源收入,一般分配资金对资本支出有影响,而特殊的分配资金和经济增长对资本支出没有影响。经济增长不能减轻本地源收入和资本支出之间的关系,但可以调节一般分配资金与特殊分配资金与资本支出之间的关系。关键字:资本支出,一般分配基金,本地源收入,经济增长。doi:10.20885/incaf.vol1.art10简介