XiaoMi-AI文件搜索系统

World File Search Systemexpenditures

基本财务报表和管理层讨论与分析以及联邦和新泽西州奖励支出计划

意见基础 我们根据美国公认审计准则(US GAAS)和美国审计长颁布的《政府审计准则》(《政府审计准则》)中适用于财务审计的准则对财务报表进行审计。我们在这些准则下的责任在我们报告的“审计师对财务报表审计的责任”部分有进一步描述。我们必须独立于大学,并根据与我们审计有关的相关道德要求履行其他道德责任。我们相信,我们获得的审计证据充分且适当,为我们的审计意见提供了基础。

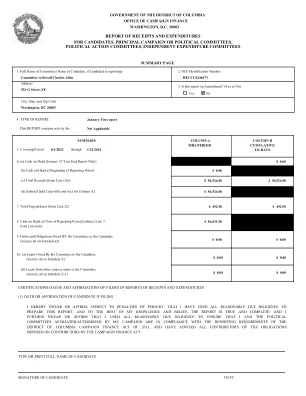

候选人、主要竞选或政治委员会、政治行动委员会、独立支出的收支报告 C

我在此宣誓或确认,我已尽一切合理努力来准备本报告,并且据我所知及所信,本报告真实且完整,如有伪证,愿受处罚;并且我进一步宣誓或确认,我已尽一切合理努力来确保我以及我的竞选活动所关联/授权的政治委员会遵守《2011 年哥伦比亚特区竞选财务法案》的报告要求,并且已告知所有捐款人《竞选财务法案》对捐款人的义务。

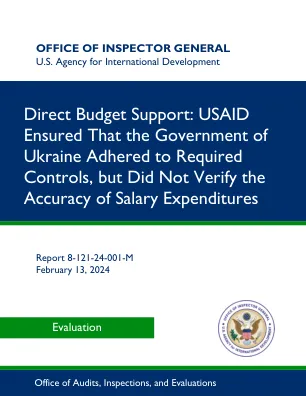

直接预算支持:美国国际开发署确保乌克兰政府遵守必要的控制措施,但未核实工资支出的准确性

2022 年 2 月,俄罗斯全面入侵乌克兰,导致近 800 万人逃离该国,500 多万人在国内流离失所,并造成灾难性的生命和生计损失。作为回应,国会颁布了四项紧急补充资金措施,以应对俄罗斯入侵造成的危机。这些措施包括向乌克兰政府 (GoU) 提供约 229 亿美元的直接预算支持 (DBS),为其提供确保业务连续性和基本服务交付所需的流动性。1 迄今为止,美国国际开发署已通过三个世界银行信托基金承诺提供全部 229 亿美元:乌克兰经济紧急复苏融资多捐助方信托基金 (FREE MDTF)、行政能力持久性公共支出 MDTF (PEACE MDTF) 和单一捐助方信托基金 (SDTF)。

净零排放的公平含义:在经济范围内脱碳下收入类别的能源支出的多模型分析

一家电力研究所,一家电力研究所,美国加利福尼亚州帕洛阿尔托市3420 Hillview Avenue 94304,美国b美国能源部,美国独立大道1000号,华盛顿特区20585,美国环境保护局,美国环境保护局,宾夕法尼亚州1200宾夕法尼亚州西北1200号Cambiamenti气氛,通过Bergognone 34,20144,意大利米兰E Pacific Northwest National Laboratory,5825 University Research Court,University Park,Maryland 20740,美国F Energy Innovation,f Energy Innovation 98 Batterge Street#202,旧金山旧金山,加利福尼亚州旧金山94111,USA G KAIST OFFIRATION,GREENENAILE&COUSTARIATION,DAEWEEN,34141411实验室,15013年,丹佛W Parkway,丹佛市,戈尔登,科罗拉多州80401,美国我斯坦福大学,475,via,via,加利福尼亚州斯坦福,加利福尼亚州斯坦福大学94305,美国J RTI,北卡罗来纳州达勒姆市3040 E Cornwallis Road,North Carolina,美国27709,美国27709,美国K MID MIDD联合计划,《 Cambr Chambr Changer of Cambr Changs of Cambr Changs of Global Changs avennue》,E19-19-19--77 MassaChusets,E19-马萨诸塞州02139,美国

商业周期在政府社会和文化支出对社会福利的影响(NARDL方法)中的作用Narges Ahmadvand*,Mohamm

引言是一种多维概念,社会福利不仅包括人均收入等经济问题,还包括健康,住房,教育,就业,环境等其他问题,包括评估个人在社会中的个人福祉(Noll,2002年)。Ambia&Sujarwoto(2018)指出,正确分配资源的政府政策是增加社会福利的决定因素(Ambia&Sujarwoto,2018年)。因此,政府政策的发展表明,将优先于政府优先支出在增加福利方面的重要性。以及在经济各个部门分配政府预算的过程中,政府始终保持支出与GDP恒定的比率。使他们在繁荣时期缓慢增加支出,并避免经济衰退期间迅速下降的支出(Ghasemi&Mohajeri,2015年)。换句话说,政府必须减少经济波动,并使社会稳定实现诸如增加社会福利之类的目标。因此,重要的是要考虑商业周期在正确实施政府政策在增加社会福利方面的作用。

NSF 25-308 州政府机构 2023 财年研发支出总计 30 亿美元,较 2022 财年增长 14%

在 2023 财年回应调查的 578 个州机构中,按总支出计算,最大的 20 个州机构占所有机构研发支出的 56%(17 亿美元)。尽管许多州都投资了与健康相关的研发,但支出高度集中在最大的资助机构中。例如,在 20 个最大的州机构中,有 12 个资助了与健康相关的研发。这 12 个机构占健康相关研发总额 13 亿美元的 9.81 亿美元(76%),而四个最大的机构占 2023 财年所有州政府健康相关研发的 53%(6.82 亿美元)。各州在能源相关研发方面的支出更加集中:仅加州能源委员会就占了所有州机构能源相关研发支出(3.73 亿美元)的 46%(1.71 亿美元)。

年度财务报告年度截至8月31日...

页面号STATISTICAL SECTION (Unaudited) Schedule of Revenues and Expenditures by Source of Funds – General Fund 39 Reconciliation of Total Revenues and Expenditures to Fourth Quarter Financial Report 40 Schedule of Indirect Costs 42 Schedule of Leases in Effect 43 Schedule of Space Occupied in a State-Owned Facility 44 Schedule of Insurance in Force 45 Schedule of Bond Coverage 46 Schedule of Professional and Consulting Fees 47 Schedule of Legal Services 51 SINGLE AUDIT SECTION Independent Auditor's Report on Internal Control over Financial Reporting and on Compliance and Other Matters Based on an Audit of Financial Statements Performed in Accordance with Government Auditing Standards 53 Independent Auditor's Report on Compliance for Each Major Program and on Internal Control over Compliance Required by the Uniform Guidance and Texas Grant Management Standards 55 Schedule of Expenditures of Federal and State Awards Section Schedule of Expenditures of Federal and State Awards 59 Notes to the Schedule of Expenditures of Federal and State Awards 62调查结果和质疑时间表的费用为64事先审计调查结果的时间表67

doj2024_en_reference.pdf

参考1日本国家安全策略………………………………………………1参考2国防战略……………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………。 (Fire Arms and Armored Vehicles)… …………… 51 Reference 6 Number of Major Aircraft and Performance Specifications… …………… 52 Reference 7 Number of Major Ships Commissioned into Service… ………………… 52 Reference 8 Pattern of Defense-Related Expenditures (Original Budget Basis)……… 53 Reference 9 Trend of Defense Expenditures of Major Countries……………………… 54 Reference 10 Conditions Required for Main Operations of the Self-Defense Forces (包括饮食批准)和使用有关自卫力量主要行动的武器的权力………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………有关国际和平的法律的比较

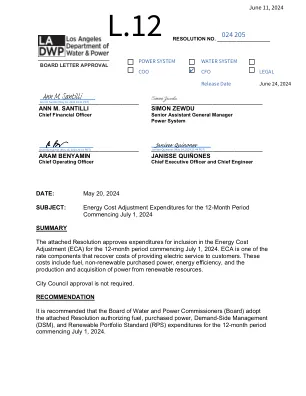

________________________________________ JANISSE QUIÑONES Chief Executive Officer and Chief Engineer DATE: May 20, 2024 SUBJECT: Energy Cost Ad

________________________________________ JANISSE QUIÑONES Chief Executive Officer and Chief Engineer DATE: May 20, 2024 SUBJECT: Energy Cost Adjustment Expenditures for the 12-Month Period Commencing July 1, 2024 SUMMARY The attached Resolution approves expenditures for inclusion in the Energy Cost Adjustment (ECA) for the 12-month period commencing July 1, 2024.ECA是收回向客户提供电力服务成本的费率组件之一。这些成本包括燃料,不可再生购买的电力,能源效率以及从可再生资源中产生和获取电力。不需要市议会批准。建议,建议水和电力专员委员会(董事会)通过授权燃料,购买的电力,需求侧管理(DSM)和可再生投资组合标准(RPS)支出的附件决议,用于2024年7月1日开始的12个月期间。

________________________________________________ Martin L. Adams总经理兼首席工程师日期:2023年10月18日主题:能源成本调整 简报 LADWP权力战略长期资源计划(SLTRP) 2022权力战略长期资源计划(SLTRP)

________________________________________ MARTIN L. ADAMS General Manager and Chief Engineer DATE: October 18, 2023 SUBJECT: Energy Cost Adjustment Expenditures for the 12-Month Period Commencing January 1, 2024 SUMMARY The attached Resolution approves expenditures for inclusion in the Energy Cost Adjustment (ECA) for the 12-month period commencing January 1, 2024.ECA是收回向客户提供电动服务成本的费率组件之一。这些成本包括燃料,不可再生购买的电力,能源效率以及从可再生资源中产生和获取电力。不需要市议会批准。建议,建议水和电力专员委员会(董事会)通过授权燃料,购买的电力,需求侧管理(DSM)和可再生投资组合标准(RPS)支出的附件决议,用于2024年1月1日开始的12个月期间。