XiaoMi-AI文件搜索系统

World File Search Systemexpenditures

The-Price-of-Net-Zero-Report.pdf - 2050 年目标

实现 2050 目标的总支出,即 32 年间一切如常 (BAU) 支出和保费支出的总和为 1.9 万亿欧元。BAU 支出包括用 SAF 替代煤油的成本(3100 亿欧元),但不包括继续使用化石煤油的成本(额外 7300 亿欧元),这些支出是假设在没有可持续性措施的情况下继续运营所必需的。BAU 支出达 1.1 万亿欧元。其中大部分 (70%) 是由于不断更新机队以使用较新的飞机。显然,这些机队更新支出中的一部分不仅带来环境效益,而且能够节省运营成本。BAU 支出相对稳定,每年约为 333 亿欧元。这可以与平均每年 256 亿欧元的保费支出进行比较。后者随着时间的推移显着增加,特别是由于 SAF 的使用增加。随着时间的推移,支出的进一步变化主要是由于未来飞机价格上涨导致机队更新成本从 2040 年开始增加,以及对未来飞机研发、空域和 ATM 改进的投资在同一年结束。实现净零排放的综合平均年支出为 590 亿欧元,与欧洲航空公司的收入形成鲜明对比,2018 年欧洲航空公司的收入估计为 1450 亿欧元。1

年度综合财务报告...

根据政府审计准则进行的财务报表审计的其他事项 - 独立审计师报告 130-131 有关每个主要联邦和州计划的合规情况的报告;有关合规性的内部控制的报告;以及有关美国统一指导要求的联邦奖励支出计划和新泽西州 0MB 通告 15-08 要求的州财政援助支出计划的报告 - 独立审计师报告 联邦奖励支出计划 州财政援助支出计划 联邦奖励和州财政援助支出计划附注 调查结果和质疑成本计划 - 第 1 部分 - 审计结果摘要 调查结果和质疑成本计划 - 第 2 部分 - 财务报表调查结果计划

佛罗里达州圣彼得堡市年度综合财务报告 - 2023财年

结合和个人基金的声明和时间表:非律师政府基金描述197非律师政府资金:结合资产负债表200结合收入的声明,支出,支出和基金余额的变化201特殊收入基金201特别收入基金:结合资产负债表202 202融资筹集资金的陈述,结合了资金余额210的债务:组合债务的变化:结合债务的变化:结合债务的变化:结合债务的变化:结合债务的结合:结合债务的结合:结合依据:结合依据:组合债务的变化:结合依据:组合债务的融合:结合了资金余额:组合依据:组合债务的变化:结合了依据:组合债务的结合:结合了资金余额:组合依据:组合资金余额:组合资金的陈述。支出和基金余额的变化212资本项目资金:结合资产负债表214结合收入,支出和基金余额的变化216永久资金216结合资产负债表218结合收入,支出,支出的声明,支出和基金的变化219余额219的收入时间表,费用责任和实际收益率222 22 22 22 <

梅萨县非营利组织的经济影响

一份综合调查问卷发送给了梅萨县符合 501(c)(3) 分类的 102 家非营利组织,共收到 31 份回复。医院和宗教组织未被纳入研究范围。收集了员工人数、工资、收入和支出数据,以确定梅萨县非营利组织的经济影响,以及有关非营利行业的其他有用信息(在本报告第 2 部分中介绍)。根据 501(c)(3) 税务记录中报告的总支出,将 31 个样本的数据外推到 102 家非营利组织的税务记录中。3 使用总支出而不是非营利组织数量进行外推,因为支出推动经济影响,并且非营利组织之间存在很大差异。按支出进行缩放使外推过程非常准确。幸运的是,有了 501(c)(3)s,这些信息就可以获得,这使得可以使用调查中的支出和行业概况推断出该地区非营利组织的确切支出金额。根据 2021 年的税收数据,这 102 家非营利组织的总支出为 235,260,902 美元。调查受访者占总支出的 163,653,848 美元。在调查中,受访者被要求确定县内支出与县外支出的百分比,并且模型中只包括县内支出。调查受访者被要求提供 2022 年的数据。

目录 - 联邦航空管理局

图表 图 1 航空旅行需求增长与 GDP 增长对比 5 图 2 历史增长 — 航路中心处理的飞机数量 6 图 3 NextGen 投资组合与总资本要求 9 图 4 路线图图例 34 图 5 自动化路线图(1/2) 35 图 6 自动化路线图(2/2) 37 图 7 自动化功能领域的支出 39 图 8 通信路线图(1/2) 40 图 9 通信路线图(2/2) 42 图 10 通信功能领域的支出 43 图 11 监视路线图(1/2) 44 图 12 监视路线图(2/2) 45 图 13 监视功能领域的支出 46 图 14 导航路线图(1/2) 48 图 15 导航路线图(2共 2 个) 49 图 16 导航功能领域支出 50 图 17 气象传感器路线图 51 图 18 气象传播、处理和显示路线图 53 图 19 气象功能领域支出 55 图 20 设施功能领域支出 57 图 21 任务支持功能领域支出 58

财政票房法案25-1165初始

该法案增加了DNR的支出以运营企业。在短期内,这主要用于与董事会和任何相关规则制定有关的费用。预计这将是最小的,直到部门从EPA获得VI级注入良好的优先级为止。在此期间,将从现有的联邦赠款中支付支出,该赠款还涵盖了与规范地质存储业务有关的其他启动费用。一旦进行地质存储运营,支出将增加,包括法律部提供的员工和法律服务。这些支出是从地质存储管理企业现金基金支付的。

参议院法案316的财政和政策说明

财政摘要状态效应:2025财年未假定效果。PSC的特别基金支出和人民律师办公室(OPC)每年从2026年至2030财年增加至少260万美元;特别基金收入来自对公共服务公司的评估。MEA的特别基金收入和支出最早从2026财年开始显着下降。自然资源部(DNR)的一般基金支出(DNR)每年从2026财年至2030年增加90万美元。一般服务部(DGS)的普通基金支出可能从2026财年开始增加。普通基金的收入和特殊基金收入是马里兰州未来基金(BMFF)的蓝图(BMFF)减少。在其他评论部分中讨论了对国家支出的影响。

法国:量化产业战略

与基准国家相比,法国的产业政策支出明显更高,无论是补助金、税收支出还是金融工具。在补助金和税收支出方面,法国在就业和技能方面的支持明显更高。这些支出旨在降低劳动力成本,主要通过税收支出,以及在较小程度上通过补助金来支持学徒制。在金融工具方面,法国是 QuIS 参与国中非出口金融工具第二多的国家。这些工具大部分由 BPI France 负责,其中很大一部分支持针对中小企业和中型企业。法国的行业政策针对能源和制造业,这些行业的支持率高于基准。绿色支持集中在能源部门,但复苏计划 (Plan de Relance) 中最近推出的措施倾向于减少这一重点。新的投资计划“法国 2030”于 2021 年 10 月启动,但在 2021 年的产业政策支出中尚未显现,有可能在未来几年对这一情况产生重大影响。

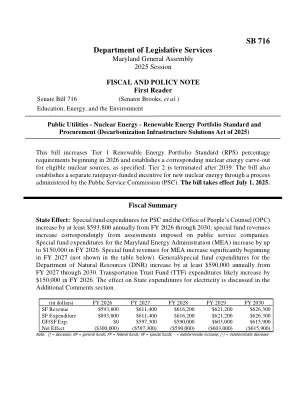

参议院法案716的财政和政策说明

财政摘要国家效应:PSC的特别基金支出和人民律师办公室(OPC)每年从2026财年至2030财年增加至少593,800美元;特别基金收入来自对公共服务公司的评估。马里兰州能源管理局(MEA)的特别基金支出增加了2026财年的$ 150,000。MEA的特殊基金收入从2027财年开始显着增加(未显示下表)。自然资源部(DNR)的一般基金支出(DNR)每年从2027财年至2030年增加至少$ 590,000。运输信托基金(TTF)支出可能在2026财年增加15万美元。在其他评论部分中讨论了对国家支出的影响。

联邦拨款委员会报告...

诺福克岛政府收入和支出 47 诺福克岛政府账户结构 49 收入基金 50 行政服务基金 53 信托基金 55 法人机构 56 资本计划 58 资产负债表 60 诺福克岛财政 63 账户解释 63 什么是财政? 64 发展财政 64 诺福克账户的财政介绍 66 诺福克岛公共经常性账户 66 联邦收入和支出 69 联邦来自诺福克岛的收入 69 联邦在诺福克岛的支出 70 联邦与诺福克岛有关但不在诺福克岛的支出 72 联邦底线 73 间接惠及诺福克岛的联邦支出 73 诺福克岛的完整财政状况 73 诺福克岛的财政独立性 74 收入和支出比较 75 结论 76