XiaoMi-AI文件搜索系统

World File Search Systemfintech

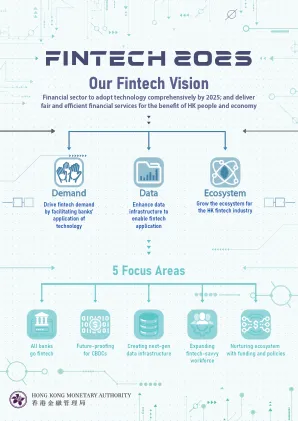

金融科技2024

瑞士金融服务法,瑞士金融机构法案《瑞士金融服务法》(FINSA)和瑞士金融机构法(FINIA)于2020年1月1日生效。While the purpose of FinIA is to provide a new legal framework gov erning most financial institutions (ie, asset man agers, trustees, managers of collective assets, fund managers and securities firms), FinSA is designed to regulate financial services in Swit zerland, whether provided by a Swiss-based business or on a cross-border basis in Swit zerland or to clients in Switzerland.规则主要基于欧盟指令 - 金融工具指令中的Mar Kets(MiFID II),招股说明书指令和包装零售投资和基于保险的产品(PRI IPS)(PRI IPS) - 以及针对瑞士市场量身定制的调整。

金融科技领域

香港在绿色金融科技领域取得了两个显著的里程碑。2023 年 9 月,金管局发起绿色金融科技大赛,邀请香港和世界各地的绿色金融科技公司参与并提供与净零转型、气候风险管理和可持续金融相关的市场化解决方案。共有来自 19 个司法管辖区的 69 家公司参与了这项计划。2024 年 3 月,香港绿色金融科技示范区与数码港和投资推广署合作推出了香港绿色金融科技地图原型,展示了 50 多家提供绿色金融科技解决方案的本地公司,涵盖 ESG 数据和分析、气候风险评估、绿色数字金融和碳信用交易等领域。这些里程碑加强了香港对绿色金融科技的承诺,标志着该地区可持续金融技术的发展和应用的重要转折点。

2024 年金融科技报告

银行、保险公司和资产管理公司等企业由于规模和复杂性,在评估和采用数字解决方案时采取了慎重的态度。最初的重点是升级前端客户界面,而中间件和后端系统受影响较小。然而,数字化应用的冲击和与企业金融科技公司合作带来的积极转变推动了对核心和复杂内部系统进行数字化的需求。监管机构的严格监督进一步加强了向有利于扩大规模的强大技术的转变。CBS、Switches 等银行业务、信贷承保和数字贷款处理、保险分销和服务以及资产管理行业复杂而定制的财富管理套件正在进行初步转型。

金融科技与数字化报告

匈牙利央行第五次发布金融科技和数字化报告,重点关注匈牙利和国际金融数字化趋势。金融数字化是一个加速的过程,它不仅改革了传统机构(即现有参与者)的运营方式,而且还以显著的速度催生了新的创新型企业。除了主导匈牙利金融市场的现有参与者外,还有 200 多家公司在匈牙利注册,专门从事金融科技。匈牙利央行特别重视密切监测这些创新,研究匈牙利和国际市场的趋势,并支持该行业的参与者,以确保国内金融服务业长期保持竞争力、高效和稳定,为客户创造价值。