XiaoMi-AI文件搜索系统

World File Search Systemforeclosure

印第安纳州止赎预防网络

印第安纳州受灾最严重基金 (HHF):为难以支付抵押贷款的合格印第安纳州房主提供高达 30,000 美元的抵押贷款支付援助。他们的住房咨询机构网络还可以协助确定其他帮助房主的选择。点击此处访问他们的网站。

南非啤酒厂和帝国...

指出,委员会考虑了有关封闭瓶的投入止赎问题,以及与包装材料(例如瓶子,罐子,标签)有关的客户止赎。关于投入丧失抵押品赎回权,委员会认为SAB将具有止赎的能力和动机。但是,SAB仍然受Abinbev/Sabmiller合并13的合并条件的约束,该条件确保了第三方可以访问瓶盖,因此委员会不建议您采用任何条件,并且法庭没有任何条件。14 With respect to customer foreclosure, the finding by the Commission and accepted by the Tribunal was that SAB was unlikely to engage in customer foreclosure strategy because Diageo's overall business to input suppliers is not significant and there were alternatives such as Distell, Heineken, Halewood, and Douglas Green Bellingham should

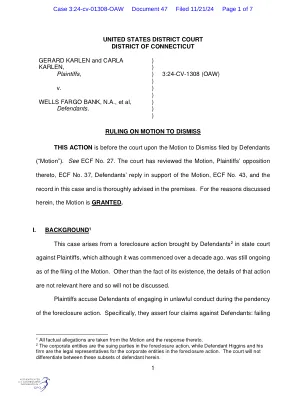

案例3:24-CV-01308-OAW文件47提交了11/21/...

1所有事实指控均来自该动议及其响应。2企业实体是丧失抵押品赎回权诉讼的起诉方,而被告希金斯及其公司是丧失抵押品赎回权诉讼中公司实体的法律代表。法院不会区分本文的这些被告子集。

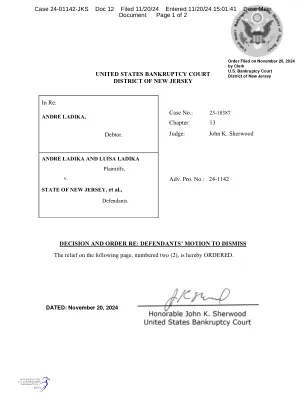

美国新泽西州破产法院

1. 本案根据被告、新泽西州高等法院、新泽西州和新泽西州司法机构提出的驳回申诉的动议提交法院审理。[ECF No. 5]。法院已审议了该动议、原告本人提出的回应 [ECF No. 8] 以及代表被告提交的答辩信 [ECF No. 9]。各方已被告知,被告的驳回动议将根据文件作出决定。2. 2024 年 11 月 6 日,法院在本案原告 Ladika 先生和夫人提起的另一项对抗性诉讼中作出有利于纽约银行的即决判决。[Adv. No. 24-1064,ECF No. 44]。在该决定中(该决定已完整纳入本文),法院支持纽约银行在拉迪卡先生破产案中提出的索赔证明,并拒绝重新考虑 2023 年 2 月 6 日对拉迪卡先生和夫人做出的有利于纽约银行的止赎判决。除其他事项外,法院还援引了 Rooker-Feldman 原则、整个争议原则和既判力。这一对抗程序是对原告对纽约银行索赔的重新讨论,法院已经驳回了这些索赔。这里唯一的区别是,原告寻求对州、法院和法官的救济,因为他们作出了据称侵犯其公民权利的止赎判决。3. 法院同意并采纳了被告驳回动议和答复信函摘要中提出的论点。[ECF 第 5 和 9 号]。如果原告认为州法院作出的止赎判决侵犯了他们的公民权利,他们有权上诉。看来,当拉迪卡先生提起此破产案件时,止赎判决的上诉正在审理中。[见 ECF 第 9 号,第 1 页]。显然,拉迪卡先生和夫人认为对他们作出的止赎判决是不恰当的。他们的补救办法是在州法院系统寻求对止赎判决的上诉审查,而不是到破产法院进行“类似上诉”的诉讼。最后,主权豁免原则已应用于破产案件,以保护各州及其机构免受债务人对其提出的索赔。根据《法典》第 106 条,国会在某些情况下废除了主权豁免。第 106(a)(1) 条列出了第 11 章中废除主权豁免的章节。法院认为,第 106(a)(1) 条所列条款均不适用于本案,因此,州政府不受原告索赔的影响。请参阅 2 Collier on Bankruptcy ¶ 106.01。

更新有关服务,减轻损失和索赔的更新

通过减少违法和防止丧失抵押品赎回权来减轻借款人的影响,并减轻对共同抵押保险基金(MMIF)的影响。COVID-19减轻损失方案允许超过230万个家庭避免丧失抵押品赎回权和维持房屋所有权的机会。这些行动为超过4200亿美元的MMIF累积节省。HUD 建立在Covid-19的成功和经验教训的基础上,HUD开发了一套永久性的缓解损失缓解工具,旨在维护流线流程,以最大程度地减轻抵押贷款的负担,提供可持续的损失解决方案,为借款人提供借款人,以解决拖欠和防止造成的造成造成的风险,并损害造成的风险。 此外,为允许抵押贷款在努力实施该ML中的政策时保持当前的运营,HUD进一步扩大了COVID-19恢复选项的可用性。 更改摘要建立在Covid-19的成功和经验教训的基础上,HUD开发了一套永久性的缓解损失缓解工具,旨在维护流线流程,以最大程度地减轻抵押贷款的负担,提供可持续的损失解决方案,为借款人提供借款人,以解决拖欠和防止造成的造成造成的风险,并损害造成的风险。此外,为允许抵押贷款在努力实施该ML中的政策时保持当前的运营,HUD进一步扩大了COVID-19恢复选项的可用性。更改摘要

美国经济、住房和抵押贷款市场展望

在抵押贷款表现方面,根据抵押贷款银行家协会的抵押贷款拖欠调查,截至 2024 年第三季度,经季节性调整 (SA) 后,3.92% 的未偿还抵押贷款债务处于某种拖欠阶段,较 2024 年第二季度下降 5 个基点,但较去年同期上升 30 个基点。拖欠 30 天以上的贷款从 2024 年第二季度的 2.26% 下降 14 个基点至 2024 年第三季度的 2.12%,较 2023 年第三季度上升 9 个基点。止赎贷款较上一季度增加 2 个基点至 2024 年第三季度的 0.45%,较去年同期下降 4 个基点 (SA)。就严重拖欠贷款(逾期 90 天或以上或止赎)而言,总体份额从 2024 年第二季度的 1.43% 上升至 2024 年第三季度的 1.55%,比 2023 年第三季度上升了 3 个基点。如图 2 所示,VA 贷款从 2024 年第二季度的 2.07% 上升至 2024 年第三季度的 2.26%,高于 2023 年第二季度的 1.99%,未经季节性调整(NSA)。常规贷款的份额从第二季度的 1.04% 上升至 2024 年第三季度的 1.09%,低于 2023 年第三季度的 1.12%,FHA 贷款的份额从第二季度和第三季度的 3.17% 上升至 3.63%,高于 2023 年第三季度的 3.34%(NSA)。

不诚实罪行

1。不法使用,不法披露,根据爱荷华州法典第81章(AGG MISD - D RELONY)对DNA篡改2.根据爱荷华州代码§99f.15(犯罪程度取决于金额而异)3。贿赂和/或根据爱荷华州代码第722章(严重的错误 - C重罪)4。抢劫和勒索爱荷华州代码第711 5。根据爱荷华州代码第713章。根据爱荷华州代码第714章7.伪造,身份盗窃和相关欺诈性犯罪行为爱荷华州第715A章8。根据爱荷华州代码§714.3A9。根据爱荷华州法典第714.7 10。删除盗窃检测设备爱荷华州代码§714.7b11。盗窃伪麻黄碱代码§714.7C12。违反奖品侵犯爱荷华州法典§714b13。电信服务提供商欺诈爱荷华州代码§714d14。计算机间谍软件保护爱荷华州代码第715章。丧失抵押品赎回权顾问违反爱荷华州代码第714e章16。丧失抵押品赎回权的重新调查违反爱荷华州代码第714F 17。伪造真实性证书或错误表示IOWA代码第715B 18章。身份盗窃违反安全性爱荷华州代码第715c章19。伪证,篡改,虚假表示,恶意起诉和干扰司法

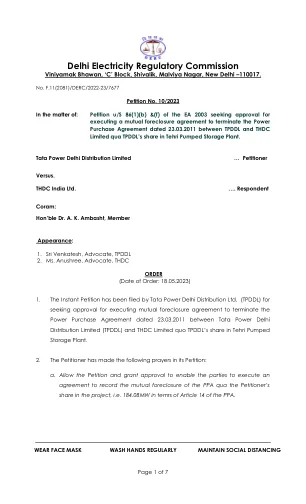

订单请愿书10_2023-18.05.2023.pdf

“ 8。…与受访者同意终止PPA(请愿人)的信件,其日期为3.1.2023的信,请愿人确认了同样的信(如上面的第6段),此处的当事方共同解决了所谓的争议。在此背景下,请愿人在本请愿书中的祈祷,要求任命仲裁员以裁决纠纷,而根据PPA的第12条,审议委员会没有生存。换句话说,上面第1段中请愿人的祈祷已变得不舒服。因此,请愿书被处置为不罚款。当事方被允许执行正式的止赎终止协议,以记录3.1.2023的上述信件的理解。”

经济发展 - 哥斯 - 哥斯 - 蓝色 - a-pass-on- ...

该法案豁免了住房倡导者认为掠夺性贷方的BlueHub,违反了消费者保护法。BlueHub Oiers共享赞赏抵押贷款,要求房主在出售或销售时与贷方共享大部分房屋的赞赏,通常在股权的40%至60%之间。这些抵押贷款经常被销售给面临迫切情况的止赎的财务困扰的房主。SAMS通常会导致大量的气球支付,从而在出售,再市或贷款到期时推动借款人进一步的财务困难。

第 1031 条同类交换:在经济不确定时期维持美国企业

税收是延期的,而不是免除的。第 1031 条的一个普遍误解是税收是免除的。然而,事实是,在某个时候,税收是要缴纳的。事实上,2020 年 Ling & Petrova 的研究发现,通过交换获得的绝大多数 (80%) 财产后来在应税交易中出售,此时要缴纳税款。请注意,剩余的 20% 包括所有非应税转让,例如:后续交换、止赎、征用权、分割或其他法院命令的转让、离婚、合伙解散、赠与和死亡。此外,三分之一的交换在交换年度内缴纳了一些税款,因为收到了一些应税补偿。