XiaoMi-AI文件搜索系统

World File Search Systemfrb

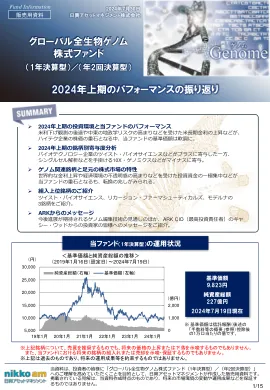

2024年上半年的全球全生物基因组股票基金...

自2022年初以来,高通货膨胀率已经蔓延到美国美联储(FED)迅速朝着标准化货币政策迈进,美国的长期利率再次上升,导致高科技股票的趋势较弱。然而,在2023年,高科技股票的股价在2024年6月急剧上涨,因为美国和欧洲对结束货币收紧的观察结果是逆风,并且随着AI一代的焦点,人们对AI的需求有所增加。同时,与基因组相关的股票在延迟方面值得注意。背后有两个可能的原因:

网络攻击通过企业供应链传播

∗ 我们感谢编辑 Toni Whited、匿名审稿人 Viral Acharya、Tania Babina、Jill Cetina、Miguel Faria-e-Castro、Mariassunta Giannetti、Michael Gofman、Ivan Ivanov、Victoria Ivashina、Huiyu Li、Nicola Limodio、Vojislav Maksimovic、Andreas Milidonis、Camelia Minoiu、Patricia Mosser、Andreas Papaetis、Brian Peretti、Andrea Presbitero、Julien Sauvagnat、Antoinette Schoar、Stacey Schreft 和 Jialan Wang 提供的极其有用的评论。我们还要感谢 2021 年 NBER 公司金融春季会议的与会者;伦敦经济学院;2020 年联邦储备系统金融机构、监管和市场会议;2020 年 OFR/克利夫兰联储金融稳定会议;欧洲复兴开发银行;美国联邦储备委员会;纽约联储;萨塞克斯大学;2020 年意大利银行/美联储非传统数据和统计学习会议;2020 年欧洲银行管理局政策研究研讨会;第三届金融中介和公司金融无尽夏季会议;2021 年 SGF 会议;意大利银行;慕尼黑大学 ifo 研究所;柏林洪堡大学;本特利大学;布拉特尔集团;弗吉尼亚大学达顿分校;巴布森学院;马萨诸塞大学阿默斯特分校;2021 年美联储压力测试会议;第四届 CEMLA 金融稳定会议;以及 2021 年 IBEFA 夏季会议的建议。我们还要感谢 Chris Florackis、Christodoulos Louca、Roni Michaely 和 Michael Weber 分享有关公司级网络安全风险的数据,以及 William Arnesen 和 Frank Ye 提供的出色研究协助。本文表达的观点为作者的观点,并不一定代表纽约联邦储备银行、联邦储备系统理事会或其其他工作人员的观点。电子邮件:matteo.crosignani@ny.frb.org;mmacchiavelli@isenberg.umass.edu;andre.f.silva@frb.gov。

自动估值模型的质量控制标准

背景法定授权第1473(q)第1473(q)的《金融机构改革,恢复和执法法》(第XI XI)2(标题XI)2添加了与AVM有关在评估抵押贷款的房地产抵押贷款(第1125节)的新的第1125条。3第1125节中使用的“自动估值模型”一词描述了抵押贷款发起人和二级市场发行商使用的任何计算机化模型,以确定由消费者本金居住所抵押的抵押贷款的抵押价值。4此最终规则中的质量控制标准仅适用于与对抵押有关的信用决定或证券化确定(覆盖的AVM)所使用的AVM。第1125条指示这些机构颁布法规,以实施有关覆盖AVM的质量控制标准。5第1125节要求覆盖的AVM遵守旨在:(1)确保对AVMS产生的估计值的质量控制标准; (2)防止操纵数据; (3)试图避免利益冲突; (4)需要随机样品测试和审查; (5)考虑机构确定合适的任何其他此类因素。6,尽管AVM技术和数据可用性的进步有可能导致财产估值绩效的成本和较短的周转时间,但使用此类工具的机构必须采取适当的步骤来确保AVMS所产生的估值的信誉和完整性,这一点很重要。7自2010年以来与使用AVM有关的现有指南,FDIC,OCC,FRB和NCUA已为其在附录B中受监管的机构在附录B中使用AVM的监督指南,以对机构间评估和评估指南(指南)。8指南认识到,如果该机构可以证明该估值方法与安全和合理的银行业务一致,则机构可以使用各种分析方法和技术工具来开发房地产估值。该指南建议机构建立有关AVMS选择,使用和验证的政策,实践和程序,包括确保

Noakhali科学技术大学电话

sm $? div>{{r sffiq q $ q $ qrt {eilu {ri i5。 {ft.fq {etls iisr riiiftcg(,€r {i {i { *{r'qr ffiry p*t Qesn S { r c。 (ooo.oo(,Ct cfq,m)frcffi frlaq({frgft {qftq elr€,rryffiq; t(g“ Q. { - $ rfia mrm(slrl citqhl” {, '{qs $ cr {cs es,{s'q {i bqgw frffi5- {i wi ec {i v。 q \ fib c frrqfrfle {'s-etx fu \*{q}(] t(s, div>) (。 div> {f {qf {1fil {e.-etiril ,, nqriim ul5 efri.a,ra'{r { +df6 qr.4 iffiry p*t Qesn S {r c。 (ooo.oo(,Ct cfq,m)frcffi frlaq({frgft {qftq elr€,rryffiq; t(g“ Q. { - $ rfia mrm(slrl citqhl”{, '{qs $ cr {cs es,{s'q {i bqgw frffi5- {i wi ec {i v。 q \ fib c frrqfrfle {'s-etx fu \*{q}(] t(s, div>) (。 div> {f {qf {1fil {e.-etiril ,, nqriim ul5 efri.a,ra'{r { +df6 qr.4 i'{qs $ cr {cs es,{s'q {i bqgw frffi5- {i wi ec {i v。 q \ fib c frrqfrfle {'s-etx fu \*{q}(] t(s, div>) (。 div> {f {qf {1fil {e.-etiril ,, nqriim ul5 efri.a,ra'{r { +df6 qr.4 ifrrqfrfle {'s-etx fu \*{q}(] t(s, div>)(。 div>{f {qf {1fil {e.-etiril ,, nqriim ul5 efri.a,ra'{r { +df6 qr.4 i

乐天指数余额(DC养老金)

■投资环境 于本财政年度,全球股票市场发展蓬勃。 2021年期间,受新冠疫情蔓延引发对经济放缓担忧的影响,市场经历了一些短期调整,但在美国政府推出额外经济措施、各国疫苗接种取得进展的背景下,全球范围内经济活动正常化的预期增强,企业财务业绩改善也提供了支撑。然而,自2022年初以来,由于在通胀压力上升的情况下对美联储等主要央行提前实现货币政策正常化的担忧加剧,以及对俄罗斯入侵乌克兰和中国因新冠病毒蔓延而实施封锁后经济放缓的担忧加剧,全球股市纷纷走弱,导致2021年取得的涨幅全部回吐。 在本财政年度,全球债券市场表现疲软,尤其是下半年。国债市场方面,受新冠疫情蔓延导致的供应链中断、原油价格上涨等因素影响,通胀压力上升持续时间超预期,美联储等主要央行货币政策即将正常化的预期增强,导致下半年主要国家长期利率普遍上升(债券价格下跌)。企业债券市场方面,受经济和企业业绩好转的影响,上半年利差(相对于国债的利率差)逐渐缩小,但下半年在通胀忧虑和主要央行货币政策正常化预期等影响下,股市出现回调迹象,利差有所扩大。 本财年美元兑日元汇率自本财年年初至2021年9月下旬在1美元=110日元区间波动,但此后,受美国货币政策尽早正常化的预期,美元走强,日元走弱。 进入财年末,受日美利差扩大及货币政策方向差异影响,美元买入、日元卖出加速,美元走强、日元走弱,跌至约20年来的最低水平。 ■基金的投资组合通过投资于投资基金,该基金本质上将其投资分散到包括日本股票在内的全球股票和投资级债券(基本资产配置为 15% 股票和 85% 债券),并且作为一般规则,货币对冲投资级债券部分。于报告财务期间,我们维持对投资基金较高的分配比例,大致与基本分配一致。 ■本基金与基准的差异 本基金并无以基准或参考指数作为管理目标。