XiaoMi-AI文件搜索系统

World File Search Systemmontenegro

欧洲复兴开发银行 2024-25 年过渡报告中的黑山

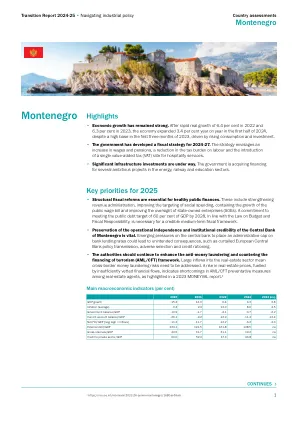

强劲的经济增长仍在继续。继 2022 年实际国内生产总值 (GDP) 增长 6.4% 和 2023 年增长 6.3% 之后,尽管 2023 年上半年基数较高,但 2024 年上半年经济同比增长 3.4%。增长由服务业推动,主要是贸易和酒店业以及专业和行政服务,而工业生产则大幅下滑,主要原因是电力产量下降。与 2023 年创纪录的水平相比,今年前八个月旅游业同比增长仅为 1.0%。在支出方面,2024 年上半年的增长是由私人消费和投资的增长推动的。私人消费与 2023 年上半年相比增长了 8%,部分原因是 2024 年初养老金增加以及劳动力市场改善。投资同比增长 9.6%,预计短期内将保持这一势头,因为巴尔-博尔贾雷高速公路马特谢沃-安德里耶维察路段等大型建设项目的启动准备工作已经完成。由于电力出口和旅游收入下降导致出口出现两位数下降,上半年净出口对 GDP 增长的贡献为负。因此,2024 年上半年经常账户赤字同比增加 3 亿欧元,达到近 9 亿欧元,约占 GDP 的 30%。2024 年上半年净外国直接投资流入量与 2023 年同期相比下降了 5.0%。

32。黑山 - 欧洲经济预测。春季2024

2023预算的表现要比预期的要好得多。它记录的盈余量为GDP的百分比估计为0.6%,这是由于公共收入强劲增长和对资本支出不足的不足所致。较高的收入增长得到了增值税和消费税收入的强劲表现,以及几项一次性措施,例如经济公民计划,终止对冲安排和欧盟能源支持赠款。展望未来,由于2024年以前的强制支出显着增加,并且收入增长较慢,这与减速消费和缺少一次性的项目有关,预计政府赤字将扩大。由于良好的财政绩效和强劲的名义GDP增长,公共债务与GDP比率下降了近10 pps。在2023年至58.2%。缺席财政合并措施,公共债务与GDP比率预计在2024 - 2025年将增加,因为名义GDP和通货膨胀率将放缓,而债务服务成本上升。在接下来的几年中,公共债务转盘需求将很大。

项目:“生物多样性主流为部门政策和实践,并加强了黑山中生物多样性热点的保护”职位标题

项目:“生物多样性主流为部门政策和实践,并加强了黑山中的生物多样性热点的保护”职位:提高黑山的保护区系统的有效性:加强法律和政策框架和政策框架和制度性的方法,“通过“在7月20日”中学习“通过“完成”的位置:14年7月20日:14 th in the Shocking:14 the the intig:14 the the intig:14 thement:14 th in the intig:14 th in:项目“生物多样性主流为部门政策和实践,并加强黑山的生物多样性热点的保护”在地理上专注于黑山的关键生物多样性领域(KBAS),并包括各种类型的干预措施,并包括生态系统保护和涉及生产行业,并与生产行业合作,例如旅游业和森林。拟议项目的组件1涉及与保护区(PAS)遗产和未受保护的生物多样性热点相关的管理约束。该项目将提供改进的试点PA的管理,以确保遵守国际要求,准则和最佳实践,以保护KBA和其他国际生物多样性热点内有价值的生物多样性。通过空间规划工具,该项目将促进PA之外有价值和威胁性生物多样性保护的具体解决方案。组件2针对PAS外部和KBA附近的生产景观,该项目将通过主流生物多样性友好的实践来解决对生物多样性的部门威胁,并调整对旅游业,农业和林业的部门发展方案,以考虑对生物的潜在影响。

黑山国家能源和气候计划草案 2024 年 12 月 5 日 正在进行中 状态:第 1、2、3、4、5 章已修订;少量黄色标记

缩写和首字母缩略词列表 BaU 一切照旧 cap Vapita 资本支出 资本支出 CBAM 碳边境调整机制 CDD 制冷度日数 CE 循环经济 CH 4 甲烷 CO2 二氧化碳 CO 2 eq 二氧化碳当量 EBRD 欧洲复兴开发银行 ECM 能源节约措施 ECRB 能源共同体监管委员会 EE 能源效率 EED 能源效率指令 EIA 环境影响评估 EnC 能源共同体 EnCS 能源共同体秘书处 ENTSO-E 欧洲输电系统运营商网络 EPBD 建筑能效指令 ESCO 能源服务公司 ESIA 环境和社会影响评估 ETS 排放交易体系 EU 欧盟 EV 电动汽车 FEC 最终能源消耗 FiT 上网电价 GACMO 温室气体减排成本模型 GCF 绿色气候基金 GDP 国内生产总值 GEF 全球环境基金 GHG 温室气体 ha 公顷 HDD 供暖度日数 HFC 氢氟碳化物 (HFC) HPP水力发电厂 IAP 爱奥尼亚亚得里亚海管道 IEE 工业能源效率 INDC 国家自主贡献 IPA 加入前援助工具 IPPU 工业过程和产品使用 ITS 智能交通系统 LCDS 低碳发展战略 LNG 液化天然气 LPG 液化石油气 LULUCF 土地利用、土地利用变化和林业 (LULUCF) MMR 监测机制条例 MRVA 监测、报告、核查和认证 MVP 监测和核查计划

Horizon 2020工作计划2018-2020安全,清洁和...

2025年1月30日 - 该项目“生物多样性主流为部门政策和实践并加强。montenegro中生物多样性热点的保护”是...

2024 年第一季度综合管理报告...

Crnogorska Komercijalna Banka AD, Podgorica(以下简称“银行”)根据《资本市场法》(“黑山官方公报”第 01/18 号)的规定编制经营管理报告,该法规范发行人报告和《会计法》(“黑山官方公报”,第 145/21 号和第 152/22 号),该法规范大型法人实体的非财务报告。银行根据《会计法》(“黑山官方公报”第 145/21 号和第 152/22 号)、《信贷机构法》(“黑山官方公报”第 72/19 号、第 82/20 号和第 8/21 号)以及黑山中央银行规范银行财务报告的决定编制合并财务报表(以下简称“财务报表”)。所附财务报表是根据黑山中央银行关于编制和提交银行财务报表的内容、期限和方式的决定(《黑山官方公报》第 34/22 号)编制的。