XiaoMi-AI文件搜索系统

World File Search Systempension

重新思考养老金计划的结局

最近,随着发起人的注意力集中在降低风险上,养老金监管体系再次发生了转变,不再直接承认资金缺口和严格的资金规则,而是回归到保护发起人免受市场波动影响的模式。鉴于这一变化,计划发起人需要重新考虑他们的方法,然后再采取最终的休眠或终止措施。许多计划发起人已经充分降低了风险,以消除在现行资金规则下触发大额供款的可能性,他们不应该取消已经实现的降低风险。相反,他们应该认识到,滑行路径的后期阶段可能代价高昂,甚至适得其反,并转向一种既能保留降低风险的好处,又能提供更多积极表现潜力的方法。

迪卡尔布县养老金计划

注意:本摘要适用于 2005 年 9 月 1 日之前受雇的员工。所有未参加州养老金系统的正式员工都必须参加县的养老金计划。员工福利登记指南中的养老金计划摘要说明提供了福利计划信息的单一来源。佐治亚州迪卡尔布县提供州法律制定的养老金计划,以便在您退休时为您提供收入来源。法律还规定在特定情况下提供死亡和残疾福利。1949 年 2 月,佐治亚州议会授权迪卡尔布县县长制定管理养老金支付的规则和条例,并成立养老金委员会来监督迪卡尔布县养老金计划。本信息旨在为您提供法律规定的福利的简要摘要。如果您对县退休福利有任何疑问,请联系财务部风险管理和员工服务部的养老金管理科。

当地 734 养老金计划

联邦法律要求处于危急状态的养老金计划采用旨在恢复计划财务健康的康复计划。2010 年 9 月 20 日,受托人通过了一项康复计划。法律允许养老金计划减少甚至取消康复计划中称为“可调整福利”的福利。2010 年 8 月 27 日,您收到通知,该计划可能会减少或取消可调整福利。2010 年 10 月,您收到计划福利变更通知,该变更于 2011 年 1 月 2 日生效。康复计划已于 2014 年 3 月 26 日、2016 年 12 月 15 日和 2019 年 9 月 2 日更新。如果计划的受托人确定需要进一步削减福利,您将在未来收到单独的通知,说明并解释这些削减的影响。任何可调整福利的减少(除了废除最近的福利增加,如下所述)都不会降低参与者在正常退休时应支付的基本福利水平。此外,减免仅适用于福利开始日期为 2010 年 8 月 27 日或之后的参与者和受益人。自 2010 年 8 月 27 日起,该计划在危急或危急及衰退状态时不得支付一次性福利(或超过单一寿险年金每月支付金额的任何其他付款)。

养老金改革的政治经济学

• 许多国家增加了强制性个人账户“第二支柱” • 两个国家(波兰和拉脱维亚)从 DB 或点转向 NDC • 在全球金融危机之后,一些国家暂时或部分(波兰、罗马尼亚、拉脱维亚)或全部(匈牙利)逆转第二支柱改革,以支撑国家财政和第一级养老金 • NDC 改革倒退

退休金住院和福利计划

任何目前正在服用GLP-1药物减肥的参与者或合格的依赖者都应尽快与他们的医疗提供者一起使用,以开始过渡到非GLP-1药物的过程,该药物在医学上需要在必要时协助体重减轻的计划涵盖。自2025年6月1日生效,将为所有活跃的参与者和不符合医疗保险资格的退休人员及其合格的依赖者而停止使用GLP-1药物减肥的覆盖范围。此截止日期旨在使当前正在使用GLP-1药物减肥时间的个人在终止覆盖范围之前安全过渡到非GLP-1药物。如果需要医疗,该计划将继续为2型糖尿病提供GLP-1覆盖范围,并满足计划的覆盖范围。

退休金福利担保公司

养老金福利担保公司(“'corporation')有权进行此类支出,包括由1974年的《雇员退休收入安全法》的标题IV授权的财政援助,在资金和借贷权限的范围内,与法律相关,并不适用于法律,并与FISS年度限制无关。注意。- 在预算准备时未颁布该帐户的全年拨款;因此,预算假定该帐户是根据《持续拨款法》和其他扩展法(修订后的第118-15号公法A第11分钟)运行的。2024年包含的金额反映了持续解决方案提供的年度化水平。9104,在执行该计划时可能需要进行该计划,包括相关的行政费用,直到2025年9月30日,公司为公司:规定,该公司可在2025财政年度可用的资金不得用于支付514,063,000美元的行政费用,不得超过514,063,000美元,而不得超过$ 8,而不得超过$ 8的额度。监察长:进一步规定,在一定程度上,公司终止的计划中的新计划参与者数量超过2025财政年度,应在2029年9月30日至2029年9月30日提供不得超过9,200,000美元30,2029年第3099款未预见和非凡的预终止或终止费用或在管理和预算办公室批准后批准以及与众议院众议院和参议院司法委员会的批准后的非凡的多雇员计划相关费用:进一步提供的额外费用,以超过2029年9月30日的义务,该公司可在2029年的范围内提供责任,受影响的人遭受安全事件或隐私漏洞,不得超过每个受影响的人额外的100美元。

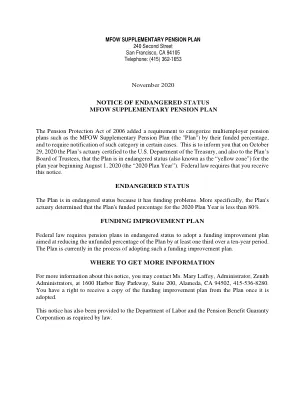

MFOW补充退休金计划

2006年的《养老金保护法》添加了一项要求,以按其资助的百分比对多雇主养老金计划进行分类,例如MFOW补充养老金计划(“计划”),并在某些情况下需要通知此类类别。这是为了通知您,2020年10月29日,该计划的精算师已获得美国财政部的认证,也向计划的董事会认证,该计划在2020年8月1日(“ 2020年计划年度”)开始,该计划处于濒危地位(也称为“黄色区域”)。联邦法律要求您收到此通知。

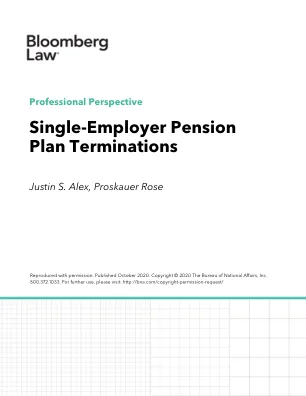

单雇主退休金计划终止

如果计划资金不足,则雇主必须资助其无资金的负债以实现标准终止。鉴于当今历史上低利率,标准终止比以往任何时候都要昂贵,但是一些想要最终确定性和确定性的雇主仍会通过标准终止前进。尽管标准终止需要对PBGC进行某些文件,并且可能会导致PBGC的终止后审核,以确保计划对计划的福利进行适当的年转换或分配,但标准终止不需要PBGC或任何其他政府机构的批准。参见,例如29 U.S.C.§1341(b)。但是,由于这种计划终止形式要求雇主充分资助计划,因此对于财务困境中的雇主来说,这通常不是一个选择。

扩大失业保险福利

联邦法律要求养老金计划至关重要,以采用旨在恢复计划财务状况的康复计划。法律允许退休金计划减少甚至消除称为“可调节福利”的福利,作为康复计划的一部分。在2016年1月,通知参与者的计划在临界身份时降低或消除了可调节福利。2016年1月5日,您收到通知,截至2016年1月5日,该计划被允许在处于关键状态的情况下支付一次性付款(或超过单一寿命年金支付的月度金额的任何其他付款)。计划的受托人确定需要进一步的福利降低,您将来会收到一个单独的通知,以识别和解释这些减少的效果。任何可调节福利的降低都不会降低参与者在正常退休时应支付的基本福利水平。此外,减少可能仅适用于2016年1月5日收益日期或之后的参与者和受益人。