XiaoMi-AI文件搜索系统

World File Search Systemprudential

保诚集团 2021 年年报

鉴于保诚目前专注于亚洲和非洲,董事会已决定集团首席执行官和集团首席财务官的职位将设在亚洲,因为保诚最大的业务、集团监管机构和其他高级管理团队都位于亚洲。随着集团战略重新定位的完成,我们现在可以采取下一步措施来简化我们的管理和运营模式。我们的执行团队拥有深厚的人才和经验,在他们的领导下,集团将继续实现其战略。我很高兴马克·菲茨帕特里克担任临时集团首席执行官,并在迈克卸任后继续担任首席运营官,我们正在物色集团首席执行官。我很高兴现任集团首席风险与合规官的詹姆斯·特纳将成为集团首席财务官。有关更多详情,请参阅 2022 年 2 月 10 日发布的公告。

保诚标准APS 112资本充足

15。ADI必须根据本审慎标准中规定的指定风险权重和CCF(如果适用)的应用,将其与信用风险相称。在适当的情况下,ADI必须使用外部信用评估机构(ECAIS)的评级来确定曝光的信用评级等级和风险重量,如附件B和F中所述的审慎标准中所述。

保诚集团 2023 年全年业绩

本演示文稿包含与保诚(及其全资和共同拥有的企业)的某些计划以及与未来财务状况、业绩、结果、战略和目标相关的目标和期望有关的“前瞻性陈述”。非历史事实的陈述,包括关于保诚(及其全资和共同拥有的企业)的信念和期望的陈述,包括但不限于承诺、抱负和目标,包括与可持续性(包括 ESG 和气候相关事项)相关的承诺、抱负和目标,以及包含“可能”、“将”、“应该”、“继续”、“目标”、“估计”、“项目”、“相信”、“打算”、“预期”、“计划”、“寻求”和“预期”等词语和类似含义的词语的陈述,均属于前瞻性陈述。这些陈述基于当时的计划、估计和预测,因此不应过分依赖它们。就其性质而言,所有前瞻性陈述都涉及风险和不确定性。

审慎标准 APS 117 资本充足率

13. ADI 的高级管理层必须将 ADI 银行账簿状况的重大变化或既定政策的例外情况通知董事会或董事会委员会,这些变化可能会对 IRRBB 风险管理框架的运作产生影响,包括 IRRBB 资本要求。ADI 的高级管理层必须确保董事会或相关董事会委员会了解 ADI 的资产负债表管理策略(包括股东权益的到期情况),并将衡量该策略的适当风险指标报告给董事会或董事会委员会。

保诚的负责任投资方针 - 融资......

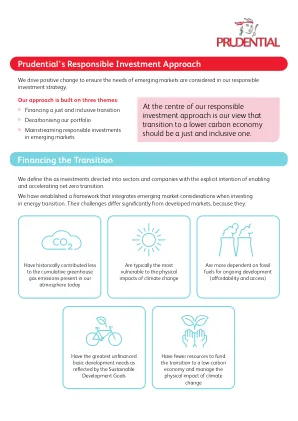

^碳排放量是指温室气体(GHG)议定书中的二氧化碳当量排放量(CO 2 e),包括二氧化碳(CO 2 )、甲烷(CH 4 )、一氧化二氮(N 2 O)、氢氟碳化物(HFCs)、全氟碳化物(PFCs)、六氟化硫(SF 6 )和三氟化氮(NF 3 )。

保诚标准APS 330公共披露

38。模板和表中提供的信息必须对用户有意义。在BCBS标准中的披露要求是明确确定需要对ADI进行评估的。准备这些单独的表格和模板时,ADI必须考虑披露要求的广泛应用。如果ADI认为在模板或表中要求的信息对用户没有意义,例如,因为暴露和风险加权资产(RWA)金额被认为是非物质的,它可能会选择不披露部分或所有请求的信息。在这种情况下,ADI必须在叙事评论中解释为什么它认为此类信息对用户没有意义。它还必须描述投资组合

下一篇 保诚客户及分销策略 Lilian Ng

6 月份,当我访问我们的广州办事处时,我亲眼目睹了我们如何通过综合管家服务丰富客户的健康和财富之旅。我们的退休平台在 22 个城市提供家庭护理服务;屡获殊荣的遗产平台提供有关信托和遗产规划的建议。

2024 年保险(审慎标准)(复苏计划)规则

保险公司应按照规则准备、更正或更新计划。当保险局以书面通知要求保险公司准备、更正或更新恢复计划时,保险公司应在通知规定的时间内分别按照规则 7、8 或 9 进行。

审慎监管局 2024/25 年业务计划

2023 年 12 月,PRA 发布了两套接近最终版规则中的第一套,即政策声明 (PS)17/23 – 实施巴塞尔 3.1 标准接近最终版第 1 部分,该声明考虑了对 CP16/22 的回应,朝着在英国实施剩余的巴塞尔协议 III 标准迈出了重要一步。接近最终版的规则旨在通过使资本比率更加一致、可比和与国际标准保持一致,促进受 PRA 监管公司的安全性和稳健性,并支持其国际竞争力。PRA 将于 2024 年第二季度就巴塞尔协议 3.1 一揽子计划的剩余方面发布其第二份接近最终版的政策声明,其中包括信用风险、产出下限、报告和披露要求。PRA 计划在 2025 年 7 月 1 日开始、2030 年 1 月 1 日结束的 4.5 年过渡期内实施巴塞尔协议 3.1 标准。除其他事项外,PRA 还将继续支持国际社会监督和推动巴塞尔协议 3.1 实施的努力。