XiaoMi-AI文件搜索系统

World File Search Systemsold

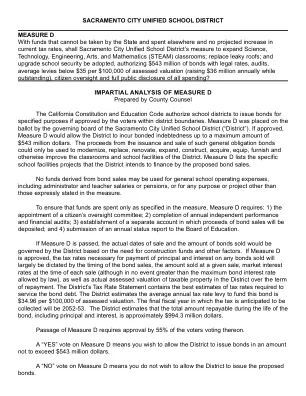

萨克拉门托市联合学区

如果措施 D 获得通过,实际销售日期和所售债券数量将由特区根据建设资金需求和其他因素决定。如果措施 D 获得批准,支付所售债券本金和利息所需的税率将主要取决于债券销售时间、特定销售的金额、每次销售时的市场利率(但不得超过法律允许的最高债券利率)以及偿还期间特区应税财产的实际评估价值。特区的税率声明包含偿还债券债务所需税率的最佳估计值。特区估计,为资助该债券而征收的平均年度税率为每 100,000 美元评估价值 34.96 美元。预计征收税款的最后一个财政年度为 2052-53 年。特区估计,在债券有效期内,包括本金和利息在内的总应偿还金额约为 9.943 亿美元。

将新品种推向市场的过程

下一步是提交植物品种进行官方测试。在新品种可以注册并进行商业销售之前,它必须通过一到两项官方测试 - 具体取决于植物的种类:栽培和使用价值 (VCU) 以及独特性、一致性和稳定性 (DUS) 测试。下一步是提交植物品种进行官方测试。在新品种可以注册并进行商业销售之前,它必须通过一到两项官方测试 - 具体取决于植物的种类:栽培和使用价值 (VCU) 以及独特性、一致性和稳定性 (DUS) 测试。

苏格兰食品标准的后续信息

1。相互认可 - 在英国任何其他部分都可以出售符合监管要求的任何物品,而无需遵守该其他部分的相应相关监管要求,包括在英国之间存在相关要求之间存在差异的地方,除非是在局部范围内的,否则基于局部构成的含义是在直接或不合时宜的情况下,除非是在以下方面的,否则以外的是在以下情况下,以至于以为是在以下情况下,以至于以为是在以下方面的差异。由英国政府或该法案中规定的特定排除已适用,因此,在苏格兰政策与英国其他地区不同的情况下,在苏格兰对食品的监管要求不可能在苏格兰执行监管要求,或者实际上在苏格兰出售的任何其他产品,或者在英国的另一部分中销售或进出了法规的另一部分。相互认可的原则规定,如果将商品产生或进口到英国的一部分,并且可以在该部分合法出售,则可以在英国出售,无论英国国家之间与该商品有关的法规中的任何差异如何。如果没有在英国一部分内完全生产或制造商品,则认为它是在一个相关的国家中生产的,那里发生了最新的重要,受监管的生产步骤。该法被认为,如果商品的性质和目的是重要的,则该步骤是“重要的”。例如,处理和收获,但不包装和标签。一种商品被认为被“进口到”良好首次进入英国的地理位置。有一个排除某些条件会违反商品的相互认可原则,这些条件在该法案的附表1中列出。

IPS-250X产品 - 族裔MSRP-Price-list- ...IPS-250X产品 - 族裔MSRP-Price-list- ...

Header 1190477 IPS-250X, 36 Month Hardware Warranty -- Cryptographic High Value Product (CHVP), non-CCI High-Speed IP Network Encryptor CONNECT SECURELY IN HIGH-RISK ENVIRONMENTS - WITHOUT CCI LOGISTICS » Full-Duplex 100 Mbps (200 Mbps aggregate) » HAIPE® IS Suite B compaƟble network encrypƟon for Secret & Below communicaƟons » Leave-Behind capable for allies and high-risk operaƟons without potenƟal Suite A compromise » Ships without COMSEC handling or logisƟcs » Same familiar HMI and KG-250X for easy operaƟon without new training » Trusted interoperability with CCI HAIPEs, creating secure connections between US and coalition forces, government agencies, law enforcement and first responders »Viasat INE (VINE) manager to monitor and configure all Viasat Inline Network Encryptors » Embedded TCP/IP accelerator (xPEP) - Sold separately INCLUDES: - Training for 2 students within 90 days of delivery with each order - Hardware warranty for 36 months, including 24/7 Help Desk Support for Basic Troubleshooting and Ticketing Assistance -External Power supply - OPTIONAL FTR CIKs included with initial purchase (must be ordered separately, see PN 1193780)

fitch升级到“ bb+'

requirements and practices in the jurisdiction in which the rated security is offered and sold and/or the issuer is located, the availability and nature of relevant public information, access to the management of the issuer and its advisers, the availability of pre-existing third-party verifications such as audit reports, agreed-upon procedures letters, appraisals, actuarial reports, engineering reports, legal opinions and other reports provided by third parties, the关于特定安全性或发行人的特定管辖权以及各种其他因素的独立和有能力的第三方验证来源的可用性。Fitch评级和报告的用户都应该了解,增强的事实调查和任何第三方验证都不能确保所有信息惠誉都依赖于评级或报告有关,或者报告都是准确且完整的。最终,发行人及其顾问负责他们提供的信息提供的信息的准确性以及提供文件和其他报告的市场。在发布其评级及其报告时,惠誉必须依靠专家的工作,包括有关财务报表的独立审计师和有关法律和税收事项的律师。此外,财务和其他信息的评级和预测是固有的前瞻性,并体现了关于未来事件的假设和预测,这些事件的性质无法被视为事实。结果,尽管对当前事实,评级和预测进行了任何验证,但可能会受到未来事件或条件的影响,而这些事件或条件在发布或确认时没有预期的。

EUROBIKE 展会看点:了解最新资讯...

2020 年售出 450 万辆电动自行车,其中 360 万辆(75%)是在国内生产的。电动自行车销售营业额增长了 52%,达到 106 亿欧元,占总营业额的一半以上。尽管如此,在售出的自行车中只有约 20% 是电动自行车,即在总共售出的 2200 万辆自行车中,只有 450 万辆。换句话说:售出的自行车中几乎 80% 仍然是没有电动助力驱动的传统车型,从儿童自行车到实用自行车再到运动型车型。根据欧盟统计局的数据,由于欧洲生产的传统自行车数量在 2020 年仅增长了 6.5%,自 2017 年以来增长了 20%,因此国内生产商在这一领域的市场份额必须低得多。自然,每辆自行车的平均价格也低得多。至于零部件领域,根据 Conebi 的报告,该领域的营业额增长了 50%,达到 30 亿欧元。原因有两个:首先,欧洲制造商一直在增加产量,以便

30dwhite-paper.pdf

《降低通货膨胀法》是解决国家历史上气候变化的最雄心勃勃的立法投资,包括旨在降低工作家庭成本,发展清洁能源经济并加强美国供应链的税收优惠措施。它引入了许多重大变化,随着时间的流逝,根据《内部收入法》第30d条,新的干净车辆的信用额。最早的更改适用于2022年8月17日或之后出售的车辆,当时要求新的清洁车在北美进行最终大会以获得信贷资格。2023年1月1日,影响信用资格的其他更改将自动适用。在1月1日之前,制造商出售了200,000辆电动汽车后,该信用额为制造商。该制造商上限将不再适用于2022年12月31日以后出售的车辆。同样在1月1日,新要求,包括根据车辆制造商建议的零售价限制信贷的可用性,并限制了对高收入购买者的资格。

不是2060-碳评估报告

选择了受试者,它代表了WRI GHG协议方法的冠状油的操作控制边界。The boundary is summarised as follows: • Scope 1 emissions: Combustion of gas, Combustion of fuel (stationary & mobile), Refrigerant leakage • Scope 2 emissions: Purchased electricity & heat (location based) • Scope 3 emissions: Purchased Goods & services, Capital goods, Well-to-tank & Transmission & distribution losses, Upstream transportation & distribution, Business travel, employee commuting, excluded scope 3 emissions are与:上游和下游租赁资产相关的。使用已出售产品的使用,加工和租赁产品的终止处理。特许经营和投资

碳评估报告

选择了受试者,它代表了遵循WRI GHG协议方法的Beesley Fuels的操作控制边界。The boundary is summarised as follows: • Scope 1 emissions: Combustion of gas, Combustion of fuel (stationary & mobile), Refrigerant leakage • Scope 2 emissions: Purchased electricity & heat (location based) • Scope 3 emissions: Purchased Goods & services, Capital goods, Well-to-tank & Transmission & distribution losses, Upstream transportation & distribution, Business travel, employee commuting, excluded scope 3 emissions are与:上游和下游租赁资产相关的。使用已出售产品的使用,加工和租赁产品的终止处理。特许经营和投资