XiaoMi-AI文件搜索系统

World File Search Systemtaxation

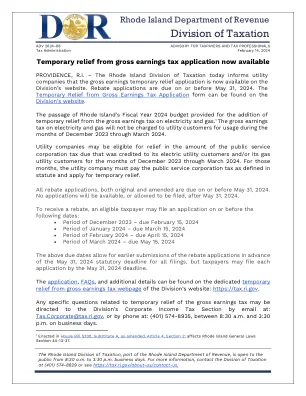

罗德岛州税务局 - RI 税务部门

临时减免总收入税申请现已开放 罗德岛州普罗维登斯 – 罗德岛税务局今日通知公用事业公司,总收入临时减免申请现已开放在该局网站上。退税申请截止日期为 2024 年 5 月 31 日。临时减免总收入税申请表可在该局网站上找到。罗德岛州 2024 财政年度预算的通过规定,增加对电力和天然气总收入税的临时减免。 1 2023 年 12 月至 2024 年 3 月期间,公用事业客户无需缴纳电力和天然气的总收入税。公用事业公司可能有资格获得 2023 年 12 月至 2024 年 3 月期间电力公用事业客户和/或天然气公用事业客户应缴纳的公共服务公司税的减免。在这些月份,公用事业公司必须按照法规规定缴纳公共服务公司税,并申请临时减免。所有退税申请(包括原始申请和修订申请)均应在 2024 年 5 月 31 日或之前提交。2024 年 5 月 31 日之后将不再提供或不允许提交任何申请。

欧洲委员会发布了许多“绿色税”措施

在2021年7月9日至10日,G20国家开会了他们的最新峰会。G20之后发布的公报称,应该有一个政策组合来塑造公正和有序的过渡,以实现低温温室气体排放的目标。公报指出:“这种组合应包括一系列工具,例如在可持续的基础设施和创新技术上投资,这些工具促进脱碳和循环经济以及设计机制,以支持清洁能源的机制,包括清洁能源,包括浪费的化石燃料,包括浪费的化石供应,包括浪费的适用,包括浪费的供应,以供应,以供应,并提供浪费的危险,并提供危险的范对于最贫穷,最脆弱的人。” OECD税收政策和行政管理主任Pascal Saint-Amans回应了公报,这将是税收领域的下一个重大合作挑战。

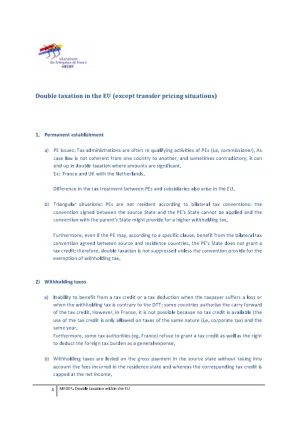

欧盟的双重税收(转让定价情况除外)

欧盟的双重税收(转让定价情况除外)1。常设机构a)PE问题:税务管理部门通常是PES的合格活动(即专员)。由于判例法不一致,从一个国家到另一个国家,有时甚至是矛盾的,它可能会在金额很大的情况下达成双重征税。ex:法国和英国与荷兰。PES和子公司之间税收处理的差异也在欧盟中出现。b)三角形情况:根据双边税制公约,PES不是居民:无法应用源国家和PE州之间签署的公约,并且与父母州的公约可能规定更高的预扣税。此外,即使PE可以根据特定条款受益于来源和居住国之间一致的双边税务公约,PE的州也不授予税收抵免:因此,除非该公约规定免除预扣税,否则不抑制双重税收。2)预扣税a)当纳税人遭受损失或扣留税款违反DTT时,无法从税收抵免或税收扣除中受益:某些国家授权将税收抵免携带。但是,在法国,由于没有税收抵免,因此不可能(仅允许使用相同性质的税收抵免(即公司税)和同年。此外,一些税务机关(例如法国)拒绝授予税收抵免,并有权扣除外国税收负担为一般费用。b)在源状态的总付款中征收预扣税,而无需考虑居住国的费用,而相应的税收抵免额为净收入。

关键字:税收集群,综合法,经济,印度尼西亚。如何引用:Saputra,T。E.(2023)。税收集群对改进的影响

本文的研究重点是使用Omnibus Law方法形成版权法中的税收集群。综合法方法的使用有可能克服重叠的法规,监管变更的效率以及在立法中克服部门自我。这在就业税收集群中可以看出,其中发生了一些变化。尽管公众对税收征收,但版权法中的税收集群安排可以通过对公开上市公司的股息免税和税收优惠来对经济改善产生积极影响。本文旨在回答版权法在改善印度尼西亚经济方面的影响,以及征税集群在综合法律中的影响作为改善印尼经济的影响。这项研究的结果表明:版权法中的税收集群是印度尼西亚政府改善该国经济的战略步骤。法律的税收集群的变化旨在通过简化税收法规,鼓励投资,减轻税收负担并解决投资障碍来加强经济和金融部门。总的来说,创建工作法的税收安排有很大的潜力来推动经济增长,支持国家发展并加强印度尼西亚的经济地位,如果有效地实施。

爱尔兰碳定价和能源相关税收的分配影响

自2016年以来。Cathal O'Donoghue是戈尔韦大学的社会和公共政策主席。他还是爱尔兰国家博物馆的主席。从2016 - 2020年开始,他是艺术和社会科学的院长。在此之前,他曾是Teagasc(爱尔兰农业和食品发展局)农村经济与发展计划的负责人。Herwig Immervoll是经合组织的社会福利和绿色过渡的负责人,在那里他领导了经合组织的社会福利工作,包括在气候变化和绿色过渡的背景下。他是世界银行的前高级经济学家,经合组织的面向就业政策负责人,维也纳欧洲社会福利政策与研究中心研究员,剑桥大学的高级研究官。Zeynep Gizem Can是AdanaAlparslanTürkeş科学技术的助理教授。朱尔斯·林登(Jules Linden)是戈尔韦大学(University of Galway)的经济学博士生,由卢森堡国家研究基金(FNR)资助。他还是卢森堡社会经济研究所的博士研究员,2023年是加利福尼亚大学伯克利分校的富布赖特研究员。DENISA M. SOGON是卢森堡社会经济研究所的高级研究科学家。

根据全球最低公司税的有效经济租金税

3在Boadway和Keen(2010)中,对这种等价的一个很好的讨论。4另请参见,例如Hall and Jorgenson(1967)以及King and Fullerton(1984)。5此处的讨论重点介绍基于原始的租金税,因为它是CIT的主要形式,并且鉴于第二支柱对税收政策的迫切影响。从理论上讲,租金税可以基于目的地类似于增值税(例如,参见Auerbach和Devereux,2018年,Devereux等,2021年,以及Hebous and Klemm,2020年)。在这种边境调整后,消除投资扭曲和债务偏见的来源仍然是ACE或现金流税(即,如果在基于原点的系统下METR为零,则它仍然具有边境调整为零)。边境调整的作用是消除国际税率下降压力和利润转移的激励措施。