XiaoMi-AI文件搜索系统

World File Search System个人所得税法

第7.07章业务所得税...-俄勒冈地铁

(e)非企业收入。在确定本节中的收入时,允许分配给俄勒冈州的非企业收入。但是,以俄勒冈州税收目的为非企业收入的收入不一定被定义为“商业所得税法”下的非企业收入。利息和股息收入,实际和个人业务财产所带来的租金收入或损失,以及贸易或企业拥有的财产或投资的销售收益或损失,以商业所得税法的目的将其视为企业收入。从州一级报告的非独立业务职能获得的收入可能被认为是非企业收入。非单身收入将不会在州内确认。税收范围的负担表明收入是非企业收入。

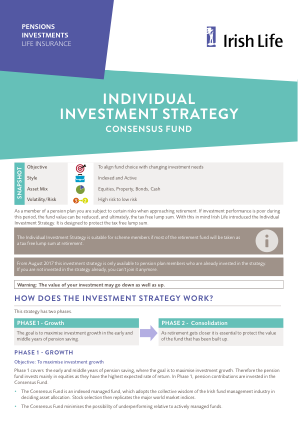

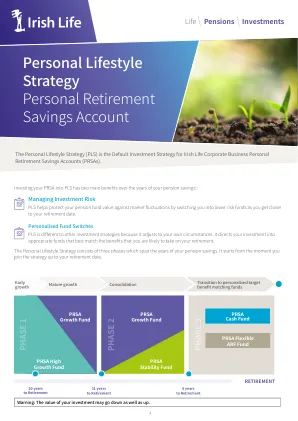

个人生活方式策略个人退休储蓄账户

爱尔兰人寿企业业务部一直致力于提供最新且合适的服务。我们致力于确保 PLS 保持最新和相关性。我们将定期审查该策略,以便它能够随着时间推移自动更改,以考虑退休法规和投资机会的变化。进行这些审查后,您作为使用 PLS 的 PRSA 持有人将自动受益于这些变化。

法案分析,SB 49;可再生能源 - 特许税务委员会

2023 年 7 月 12 日的修正案删除了《个人所得税法》和《公司税法》中允许太阳能顶棚税收抵免的所有条款。该法案对 SHC 进行了修订,以制定能源设施土地开发的战略计划。由于这些修订,该法案不再影响特许经营税委员会的计划和运营。

CURRENT AFFAIRS 30 - Insights IAS

背景:最高法院已收到一份复审请愿书,要求纠正法院对锡金尼泊尔人的意见。1961 年《所得税法》第 10 条 (26AAA) 规定,某些类型的收入免于个人应税收入,以减轻他们的负担。该法案由 2008 年《财政法》增设,自 1990 年 4 月 1 日起适用,并取代了之前的《锡金所得税手册》(SITM)。

2. 营业所得税 - 南卡罗来纳州税务局

南卡罗来纳州所得税法与联邦所得税法基本一致。通常,每年南卡罗来纳州的所得税法都会进行修订,以符合截至前一年度 12 月 31 日的 1986 年《国内税收法典》,但南卡罗来纳州法典 §12-6-50 中列出的南卡罗来纳州未采用的《国内税收法典》条款除外。截至本出版物编辑之日,南卡罗来纳州法典 §12-6-40 规定,南卡罗来纳州的所得税法符合截至 2018 年 12 月 31 日的 1986 年《国内税收法典》,但南卡罗来纳州法典 §12-6-50 中列出的例外情况除外。《国内税收法典》中的生效日期条款也普遍采用。因此,除非另有规定,当年度南卡罗来纳州一致性修正案生效时,前一年生效的《国内税收法典》条款将追溯采用,并被视为具有与联邦所得税相同的生效日期。南卡罗来纳州法典§12-6-40(A)(1)(c)。

个人发展计划 (IDP)

目标管理是 ACT 中创建 IDP 目标的主要工具。目标管理中的所有目标都会自动填充 IDP 页面上的“我的当前目标”部分。其他资源包括 PDM 导航器,它允许员工根据职业领域建议选择目标。选择目标的其他选项包括课程搜索,它提供 ALMS 和 ATRRS 目录中的课程选择。ACTEDS 计划位于 ACT 内的职业计划培训计划社区内,为特定职业计划提供了建议。最后,AR 350-1、FM 6-22 和 ArmyIgnitED 等中的其他资源。可用于制定您的 IDP 目标。