XiaoMi-AI文件搜索系统

World File Search System中小型

中小型卫星市场

kongsberg纳米自动化学:Kongs Berg Nanoavionics成立于2014年,是一家小型卫星任务Integra Tor和Bus制造商,致力于为卫星应用和服务市场提供新一代的小型卫星公共汽车。NanoAvionics has customers in more than 40 countries across Asia, Europe and the Americas ranging from national space agencies such as NASA and ESA to fundamental research institutions such as Los Alamos National Laboratory and the MIT, as well as companies such as Thales Alenia Space, Au rora Insight, the Dubai Electricity & Water Authority, SEN and OQ Technology.它在立陶宛,美国和英国设有专门的制造工具设施。

中小型股票基金

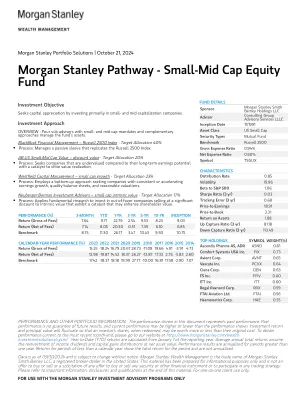

业绩及其他投资组合信息。本文件中显示的业绩代表过往业绩。过往业绩不能保证未来的业绩,当前业绩可能高于或低于所示业绩。投资回报和本金价值将出现波动,因此投资者赎回的股份价值可能高于或低于其原始成本。如需获取截至最近一个月末的最新业绩,请访问我们的网站 https://www.morganstanley.com/wealth-investmentsolutions/cgcm/ 。年初至今 (YTD) 的回报是从报告年度的 1 月 1 日开始计算的。平均年总回报假设收入股息和资本收益分配按净资产价值再投资。业绩结果对超过一年的期间进行了年化。少于一个日历年的期间的回报显示该期间的总回报,未进行年化。

中小型企业融资

中小型企业对国家GDP,就业产生和出口收入做出了重大贡献。因此,将中小型企业的财务融资的影响对经济增长,竞争力和创造就业有重要意义。在创造就业机会,增加收入,提高竞争力,提高出口和促进经济增长等领域,该行业有可能为巴基斯坦的经济发展目标做出贡献,这是支持该行业潜力的一种支持策略的理由。遵循这一点,SBP在2003年发布了有关中小企业的单独审慎法规,随后根据不断变化的市场动态进行了不时修订。银行和DFI与银行业务中的小型企业(SES)相比,倾向于大型中型企业。因此,为了改善SES的资金访问,在2003年发布的PRS中规定的中小企业定义被隔离,小型企业和中型企业在2013年分别定义,以及针对小型企业(SES)的特定法规的制定。我们认为,针对小型企业的单独定义正在帮助银行和DFI将其业务战略与SE融资需求保持一致。然后在2016年,在这些法规中进行了某些修正案,同时响应市场变化。后来,SBP与有关利益相关者合作进行了整体练习,以填补该国平稳融资的差距。在这方面,“ SME Finance的促进政策”于2017年12月22日启动。。在这方面,“ SME Finance的促进政策”于2017年12月22日启动。These included changes in the definition of small enterprise (SE) and medium enterprise (ME), upward revision in per party exposure limit for SE financing, requirement of audited accounts for SE Financing for exposure above Rs 15 million, waiver of general reserve requirement against SEs' non-fund based portfolio and rationalization of cash repayment requirement for immediate declassification of SE and ME restructured/ rescheduled loans.从这个角度来看,在以下中小型企业融资PRS中进行了修正,以允许在该国快速促进中小企业融资:

面向中小型企业的人工智能...

+2348068177094, +2348069313090 +2348069687960 * 通讯作者电子邮件:umarbalakkr@gmail.com 摘要 本研究通过访谈和内容分析确定了人工智能的主要应用、优势和挑战,重点介绍了人工智能对中小企业 (SME) 的影响。本研究强调了人工智能对中小企业 (SME) 的重要应用,例如聊天机器人和虚拟助手、机器人流程自动化、推荐系统、学习机器和计算机视觉。此外,该研究还探讨了潜在优势,包括增强客户服务、降低员工费用、提高效率和生产力、量身定制的产品和服务以及优化业务流程。该研究探讨了尼日利亚中小企业 (SME) 在实施人工智能 (AI) 时面临的若干障碍。这些困难包括专业人员和知识的短缺、数据隐私和安全问题、集成和维护人工智能系统的高成本、对工作流失的担忧、财政资源有限、基础设施不足以及数字成熟度低。为了解决这些问题,该研究建议政府制定一项国家人工智能战略,鼓励、整合和维持尼日利亚中小企业的使用。研究还建议政府和中小企业管理层应共同努力,建立安全的数据机制,并提供员工培训和技能发展,以增强人工智能能力。最后,中小企业管理层应努力将人工智能技术顺利整合到其现有业务运营中,以实现最佳增长和发展。关键词:人工智能、中小企业、人工智能应用、优势与挑战引言近年来,信息和通信技术 (ICT) 的快速发展对人工智能领域产生了巨大影响。人工智能已经显著影响了现代社会的许多方面,包括中小企业的运营。随着人工智能技术的持续快速发展,越来越多的中小企业将人工智能纳入其商业战略,以获得竞争优势(Gonesh 等人,2023 年)。人工智能工具在工业环境中的成功应用对于高效处理和解释数据至关重要,这可以使双方受益

通过数字化增强中小型企业

中小企业在所有发达国家和发展中国家都起着重要作用,对就业,新的商业思想和经济做出了巨大贡献。但是,由于与现代数字环境相关的各种挑战以及在财务和技术能力以及数字素养方面的各种限制,因此中小企业通过有效使用数字技术有许多挑战在改善其业务的性能方面存在许多挑战。这项研究旨在研究斯洛文尼亚在数字技术部署,遇到的挑战以及他们在数字发展中所需的支持方面的中小企业所采用的趋势。反应的公司主要利用传统车辆(例如网站和团队合作平台)进行在线沟通和存在。尽管如此,使用像区块链这样的复杂数字工具的利用仍然非常稀缺,因为它们被认为是实施和适用于狭窄行业的具有挑战性的。方差分析确定了中小型企业之间数字化挑战的差异。与更大的中小型企业相比,小型公司面临更大的财务约束,需要量身定制的支持,重点是提高员工数字能力。数字化带来了诸如提升过程和远程工作之类的好处,但中小型企业仍然在差异化和文化变化方面挣扎。

中小型产业合作策略

摘要 本研究考察了合作策略如何中介中小型企业管理者的资质(包括专业知识、经验、教育和人脉)对公司绩效的影响。本研究的对象是万隆市一个小工业区内支持产业集群的中小型企业。该地区有 53 家中小型企业。以 5% 的准确度观察到的样本数为 23 家公司,本研究调查了 30 家中小型企业。数据是通过分发问卷和对中小型企业所有者或管理层进行访谈来收集的。为了了解中小型企业所有者的概况,我们根据年龄、性别、经营年限和协会活动进行分类。问卷上的问题包括技能、经验、教育、人脉、合作策略和公司绩效。所用的方法是路径分析,结果发现专业知识和人脉对合作策略和公司绩效有显著影响。技能变量与沟通指标(X1)对合作伙伴策略变量(合作)与营销网络指标(X11)的直接影响为32.4%。网络变量与业务关系指标(X9)对合作伙伴策略变量(合作)与营销网络指标(X11)的直接影响为14.7%。

国防中小型企业(SME)...

这一重要性体现在国防安全战略中,该战略为国防部与工业界的未来关系制定了雄心勃勃的愿景。通过这一战略,政府决心确保英国继续拥有具有竞争力、创新性和世界一流的国防和安全产业,推动投资和繁荣,为我们现在和未来的国家安全奠定基础。国防安全战略认识到中小企业的重要性;它们为我们的供应链带来的创新、多样性和韧性,以及它们通过为整个英国提供高价值工作、培训和技能为国家繁荣做出的贡献。国防安全战略还强调政府对转变对国防和安全出口市场中小企业的支持的重视,认识到中小企业对我们继续在全球市场上竞争的能力所做的贡献。

中小型企业和建筑环境

巴克莱团体政策发展团队代表巴克莱创建公共政策思想领导内容。我们的工作借鉴了银行的专业知识,数据和见解,旨在为响应紧迫的经济和社会挑战而告知公共政策解决方案的设计和应用。本报告的预期受众是公共政策制定者和其他从事塑造公共政策的行为者。该报告本质上是一般性的,仅用于信息/教育目的。它没有考虑到任何特定人的任何特定投资目标,财务状况或特定需求。它不打算在此类分发,出版或使用是非法的任何司法管辖区发行,出版或使用,也不是针对任何人或实体均非法访问它们的任何人或实体。对巴克莱产品和服务或任何第三方的任何引用仅用于说明目的。本文档中的任何内容均旨在作为财务或投资建议,诱因,任何金融服务或产品的营销,要约或投资建议。我们对这项工作的目的是专门为公共政策挑战提供观点。没有巴克莱实体,其任何分支机构,或其各自的董事,官员,雇员或代理商都提供任何保证,代表性或保证,或对本文件的准确性或完整性或任何第三方的准确性或责任承担任何责任或责任。©巴克莱2025本报告是根据从此处的每种情况下从其中引用的来源获得的信息和数据准备的。本文档中的信息尚未得到我们的独立验证,我们对任何此类信息都不承担任何责任。所有意见和估计都从本地日期开始,并且可能会更改,我们假设没有义务更新本文档以反映任何此类更改。此处的信息无意预测实际结果,也没有对此提供保证。这些材料尚未由巴克莱集团的研究部门生产,也不构成投资研究或研究建议。