XiaoMi-AI文件搜索系统

World File Search System中游

Vandevelde,Eric D.Chris Whittaker 碳捕获项目的中游运输协议:关键问题和注意事项 Martie Kutscher ClarkChris Whittaker碳捕获项目的中游运输协议:关键问题和注意事项Martie Kutscher Clark

Martie以她能够处理新兴技术引起的新法律问题的能力而闻名,并提供了预期未来风险的战略顾问。她在将复杂的技术概念提炼成清晰,有说服力的论点方面使她成为了人们的追求 - 在需要对法院和事务调查员的复杂技术进行细微的解释的情况下,她的结果驱动的焦点和战略方法使她成为了塞里康谷(Silicon Valley)的许多知名公司的信任倡导者和顾问。

一家天然气公司与 Trinity 合作,以获得 ESG 方面的规模和洞察力

在为中游公司建立并数字化客户的 ESG 报告系统之前,该公司严重依赖顾问来拼凑 EPA GHG 报告、自愿 ESG 披露和公司报告的强制性报告。指标因业务部门、地理位置和报告类型而异。人们越来越需要一个更高效、集中的系统来收集数据并计算和报告不断增长的公司足迹中的排放量。与此同时,手动电子表格仍然是他们的主要管理工具。随着公司为大量与气候相关的举措和新兴法规做好准备,Trinity 看到了实现这些流程自动化的必要性,并建议中游公司立即过渡到数字化处理。

Waldmann,Frances

项目经理或唯一的运营商和中游公司通常会在收费升级开始时进行谈判。TSA通常是在CCS项目开始商业操作之前几年执行的。中游公司通常会立即开始立即开始费用升级(例如,在TSA的一周年纪念日和之后的每个周年纪念日)。项目经理或唯一的运营商在项目开始运营后开始收费升级(例如,在项目开始商业业务的日期的第一周年纪念日)。虽然费用升级的时机在谈判TSA方面并不是主要问题,但它可能会产生巨大的影响,并且取决于经济的整体通货膨胀水平,改变费用递增的时机可能会将TSA费用转移高达15%。

两党基础设施法(BIL)电池材料处理和电池制造赠款-BIL 40207(b)&(c) -

→两党基础设施法(BIL)电池材料处理和电池制造资金机会公告(FOA)将投资项目,以加强重要的国内制造业和供应链,以最大程度地利用清洁能源过渡的好处,因为该国努力遏制气候危机并提高环境正义。→此FOA旨在跨越电池供应链的上游,中游和下游段,从而支持上游关键的矿物矿物炼油,中游电池材料和组件制造,以及随后的细胞制造以及生命的结束。→概念文件截止日期已经过去。只有提交合格概念文件(鼓励或劝阻)的申请人才有资格提交完整申请。

年度报告及财务报表 截至 2021 年 12 月 31 日止年度

(i) 范围 ll 和范围 2 中游排放(对于 Spirit Energy 作为股权合作伙伴的设施)计入顶线总量。 lii) Spirit Energy 在挪威的中游排放中不持有任何股权 (iii) Chiswick 49/04a-C6 钻井排放量计入英国钻井总量 (iv) 由于不同的 E&P 公司根据 SEER 要求采用不同的方法,因此主 ptatf orm 运营商可能也报告了其中一些排放量 lv) (TeCOze/mboe):每千桶石油当量的二氧化碳当量吨数 或气体燃烧:在无法进行排放分析的情况下,使用的排放因子为每吨 254241 kgCOae(英国政府公司温室气体转换因子

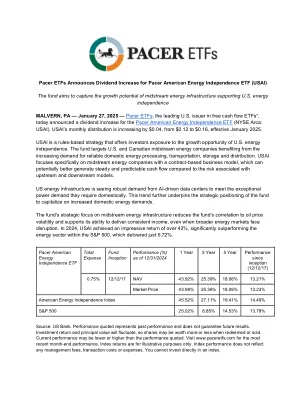

Pacer ETFs 宣布增加 Pacer American Energy Independence ETF (USAI) 的股息

宾夕法尼亚州马尔文 — 2025 年 1 月 27 日 — 美国领先的自由现金流 ETF* 发行人 Pacer ETFs 今天宣布增加 Pacer 美国能源独立 ETF (NYSE Arca: USAI) 的股息。自 2025 年 1 月起,USAI 的月度分红将增加 0.04 美元,从 0.12 美元增加到 0.16 美元。USAI 是一种基于规则的策略,为投资者提供美国能源独立的增长机会。该基金的目标是美国和加拿大的中游能源公司,这些公司受益于对可靠的国内能源加工、运输、储存和分配日益增长的需求。USAI 专门关注采用合同式业务模式的中游能源公司,与上游和下游模式相关的风险相比,这些公司可以更好地产生稳定且可预测的现金流。美国能源基础设施正看到来自人工智能驱动的数据中心的强劲需求,以满足其国内所需的特殊电力需求。这一趋势进一步巩固了该基金利用国内能源需求增长的战略定位。该基金的战略重点是中游能源基础设施,这降低了基金与油价波动的相关性,并支持其即使在更广泛的能源市场面临混乱的情况下也能提供稳定的收入。2024 年,USAI 实现了超过 43% 的惊人回报率,远远超过标准普尔 500 指数中能源板块的 5.72%。

Fidelis Partnership的可持续性

(*)能源和航空是由被保险人的基本行业定义的,而与提供的保险范围无关。“能量”与上游,中游和下游能量的保证有关,除了那些仅运营可再生能源项目的保证人。