XiaoMi-AI文件搜索系统

World File Search System借款

英国公共部门财政:2023 年 9 月

2023 年 9 月,公共部门的税收和其他收入支出超过其收入,因此需要借款 143 亿英镑。这比 2022 年 9 月的借款减少了 16 亿英镑,是自 1993 年开始月度记录以来 9 月份借款第六高,仅次于冠状病毒 (COVID-19) 大流行期间和全球金融危机之后的借款。

资本战略和资本收益战略

可能需要借款,但这些借款没有可确定的未来收入来源,例如,用于修复或建造基础设施资产。在这里,可以从更广泛的角度来看待修复资产对海湾整体经济的价值。此类借款的成本由纳税人承担,通过支付理事会收入账户的债务利息和在指定期限内偿还债务。可能仍然需要此类借款,但每个提案都应逐案审查,项目评估应明确说明如何提供借款。鉴于理事会未来几年面临的重大财政挑战,此类计划很可能是一个“例外”。

英国公共部门财政:2024 年 1 月

这两个子部门的借款都受到中央政府在过去十个月内根据资产购买基金 (APF) 赔偿协议向英国央行支付的总计 444 亿英镑的影响。这比去年同期支付的 50 亿英镑多出 394 亿英镑。与类似的公共部门内部交易一样,这些付款对公共部门借款没有影响。与去年同期相比,它们使中央政府的借款增加了 444 亿英镑,但减少了英国央行的借款影响,减少了相等且抵消的金额。

NZDM 的短期借贷策略 - 2024 年 5 月

这些好处不仅在 2023/24 年度得以实现,而且进一步增加短期借款量显然也有好处。因此,在 2024 年预算中,NZDM 再次将预测的核心短期借款增加至 130 亿新西兰元。虽然短期借款增加会增加风险,但借款占 NZGS 投资组合的比例将与疫情前相似。此外,皇家银行的流动性缓冲、内部合规限制以及 NZDM 积极管理到期集中度可有效防范风险。

2023/24 年度财务报告

委员会财政的中期前景受两个关键因素影响;首先,英国正在经历宏观经济波动(例如最近的高通胀和持续的高利率);其次,期待已久的公平资金审查和 2024-25 年及以后的进一步商业税保留提案的未知影响。更高的利率显着提高了委员会今年的投资回报。考虑到当前的现金余额,这提供了短期利益,但这确实意味着,当委员会按照预测转向净借款状态时,借款成本可能会比过去十年高得多。此外,委员会可获得的借款成本增加对依赖借款为其提供资金的资本计划的财务可行性和可负担性产生了不利影响。

2021年第四季法人说明会

本期税前净利6,061 折旧及各项摊销257 应收票据及帐款减少364 存货增加(659) 透过损益按公允价值衡量金融资产之评价(损)益(346) 应付票据及帐款减少(118) 其他(296) 营业活动之净现金流入5,263 购置固定资产(153) 收取股利38 透过损益按公允价值衡量之金融资产减资退回股款16 权益法投资减资退回股款4 基金及投资净减少104 三个月以上之定期存款减少数1,010 取得无形资产(106) 因取得子公司产生之现金流入2 因处分子公司产生之现金流入20 存出保证金增加(158) 其他2 投资活动之净现金流入779 发放现金股利(2,623) 短期借款增加10 短期借款减少(20) 存入保证金灭少(3) 库藏股交易(1,077) 租赁本金偿还(194) 非控制权益变动90 融资活动之净现金流出(3,817) 本期现金及约当现金增加数2,225 期初现金及约当现金余额2,030 期末现金及约当现金余额4,255

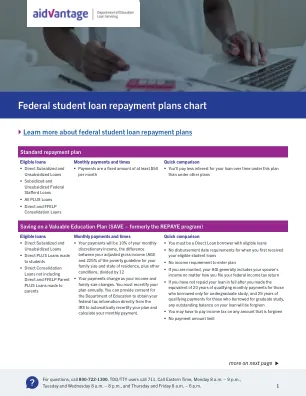

联邦学生贷款还款计划表

ƒ 如果您在支付了相当于 20 年的合格月供(对于仅为本科学习而借款的人)或 25 年的合格月供(对于为研究生学习而借款的人)后仍未全额偿还贷款,则您的贷款未偿还余额将被免除

财政赤字的衡量 - 托马斯·皮凯蒂

赤字的定义如下:“财政赤字,按照传统现金基础的定义,衡量政府现金总支出(包括利息支出但不包括未偿还公共债务的摊销支出)与现金总收入(包括税收和非税收收入以及补助但不包括借款收益)之间的差额。换句话说,并非所有与公共债务偿还相关的支出都包括在赤字衡量标准中:利息支出被添加到非债务相关支出中,但不包括摊销支出。另一方面,经常性收入被记录为政府收入,而借款收益则不被记录。这样,财政赤字反映了政府净借款(包括直接从中央银行借款)所要弥补的缺口。”