XiaoMi-AI文件搜索系统

World File Search System储备金

第46届年度报告2022-23

我们一直在寻找优化铁矿石资源的方式和手段。Surjagarh矿于1993年收到时,基于仅17,000米的钻孔,初始储备金为9000万吨。我们扩大了钻井探索,以估计其真实的储备。当前钻井40,000米,我们的储备金的赤铁矿矿石固定在1.8亿吨,超过5.5亿吨混合的赤铁矿石英(BHQ)。我们进一步研究了各种替代方案,以优化这些矿山的BHQ。我们正在撰写一种利益过程来利用这些储备。在中央政府及其即将实施的促进这些储备的利用方面,我们对在矿山生活中对庞然大物储备的可持续和合理使用有信心。

中期财务战略和储备 2024 年 1 月

• 政府允许在收入预算内灵活使用资本收入来支持转型相关支出。修订后的中期财务战略包括 2024/25 年 500 万英镑的资本收入。 • 这项中期财务战略包括未来 3 年约 1500 万英镑的节约提案,需要内阁做出决定。这些提案涵盖了一系列服务,第 3.6 节中包含了汇总表和每项节约的详细信息。理事会设立了过渡储备金,以支持可持续平衡预算状况的战略交付,包括促进现代化和转型,使服务保持一流水平。分阶段引入所需的节约使理事会能够通过制定经过深思熟虑的提案将对居民和服务用户的影响降至最低,过渡储备金将在实施这些提案期间支持预算。根据目前的假设,目前预计未承诺的过渡储备金的价值足以满足中期财务战略整个生命周期的资金缺口预测。表 2

查塔姆-肯特社区中心 – 项目更新

1. 授权行政部门根据详细概念设计开发继续进行 Chatham-Kent 社区中心的详细设计阶段,并在继续进行施工采购流程之前提交理事会批准。 2. 授予 Architecturra Inc. 完成 Chatham-Kent 社区中心项目(包括 Park Avenue 商业中心改建)的详细设计,金额为 2,177,683.46 美元(包括 HST),资金来自建筑生命周期储备金。 3. 授权行政部门聘请合同项目经理 – ITT,为期九个月,以支持 Chatham-Kent 社区中心的详细设计和施工,金额为 105,839.00 美元,资金来自建筑生命周期储备金。 4. 授权市长和书记员签署必要的协议。

AEMC,国家电力市场的储备服务...

未来确保系统安全可靠。储备金,以确保实时和正确的位置可提供足够的供应,以符合需求。储备金,以确保在可靠的应急事件之后供应满足需求,并将系统返回到能够响应未来应急事件的安全状态。目前,我们有市场内和市场储备。市场储备由竞标本身的容量组成,但尚未在能源市场中派遣(以平衡每个五分钟的调度间隔)或FCAS市场(在可靠的应急事件(在五分钟间隔内)将频率保持在可接受的限制范围内)。出于特定目的购买了市场储备。,例如,可靠性和紧急储备商(RERT)用作满足需求的最后手段。

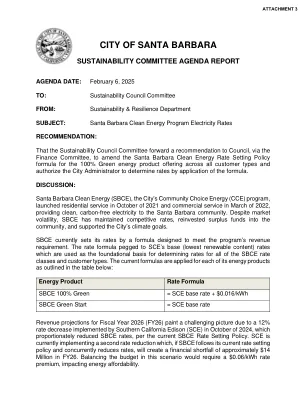

可持续发展委员会议程报告

为了解决预计的赤字,工作人员分析了几种降低成本的策略,包括采购更多无碳内容和更少的严格可再生内容、减少资源充足性采购以及削减运营和项目成本。工作人员建议实施一系列降低成本的策略,并修改 SBCE 的费率制定政策,以允许费率溢价将 100% 绿色产品的费率保持在当前水平(在 SCE 最新降价之前)。与 SCE 的基本费率相比,这导致无碳产品的总溢价为 0.036 美元/千瓦时,但与今天相比,客户的发电费用不会发生变化。在对其他 SCE 领土 CCE 的调查中,绿色能源产品的溢价始终高于 SCE 的基本费率,溢价范围从每千瓦时高出 1% 到 47%。综合起来,降低成本的策略和将费率保持在 2024 年 10 月的水平将使预测的赤字降至 300 万美元。工作人员进一步建议使用储备金作为费率稳定基金来平衡 2026 财年预算。值得注意的是,SCE 2024 年 10 月的费率下调与之前的超额收取有关。预计 2025 年 10 月将出现逆转,这可能会提高 SCE 和 SBCE 的费率,并有望改善 SBCE 的财务状况。届时将重新评估费率,以确定是否可以降低溢价。预算/财务信息:2024 财年结束后,清洁能源基金实现了理事会批准的政策储备目标。能源市场各部分成本增加和上述费率降低的结合意味着,在亏损运营的情况下,SBCE 将能够弥补 2025 财年的预计缺口,并使用现有储备金保持费率稳定,而无需额外的费率变化或成本削减。然而,这种赤字水平是不可持续的,需要远远低于理事会批准的政策储备金。上述成本削减策略和拟议的费率制定政策修正案将使预计的缺口从 2026 财年的 1400 万美元减少到 2026 财年的约 300 万美元(可用现有储备金弥补)和 2027 财年的 50 万美元。采用拟议的策略将使基金能够保持充足的储备金,继续以客户为导向的项目,继续促进城市内的能源效率和弹性项目,并保持客户的费率稳定性。编写和提交人:可持续发展和弹性总监 Alelia Parenteau 批准人:城市管理员 Kelly R. McAdoo

洛佩兹固体废物处置区协议状态更新

•现金:$ 104,000•地区储备金:$ 260,000•通用财产税征税:$ 210,000•消费税收入:$ 105,000•垃圾付费费用:$ 378,478•$ 378,478•可回收销售和提示费用:31,567美元:$ 31,567 ($ 755,666没有现金和储量)

2024-25 年预算:支出计划概述

州政府有多种解决方案(或选项)来解决预算问题,但最重要的包括:储备金提取、支出削减、收入增加和成本转移(例如,在基金之间)。下页的图 1 总结了预算方案用于解决 550 亿美元预算问题的预算解决方案。支出相关解决方案(包括学校和社区学院支出以及其他支出)总计 390 亿美元,约占总解决方案的 70%。支出相关解决方案包括削减、基金转移、延迟和复原。此外,预算方案还包括约 60 亿美元的储备金提取、20 亿美元的成本转移和约 80 亿美元的收入相关解决方案。本节的其余部分将更详细地描述每种解决方案类型。附录 1 和 2 可在线获取,按领域列出了所有解决方案。

FHA 单户住宅政策手册

II.A.1.b.iv(B)(4)(a) 房产类型 – 附属住宅单元;II.A.4.c.xii(I) 使用 TOTAL 抵押贷款记分卡为借款人承保 – 租金收入 (TOTAL);II.A.4.di(C) 一般资产要求 – 储备金 (TOTAL);II.A.5.b.xii(I) 借款人手动承保 – 租金收入 (手册);II.A.5.ci(C) 一般资产要求 – 储备金 (手册);II.A.8.a.ii 203(k) 康复抵押贷款保险计划 – 借款人资格;II.A.8.a.vi(A)(1) 标准 203(k) 合格改进 – 改进类型;II.A.8.dv(A) 借款人资格;II.A.8.i.ii 新建建筑 – 合格房产类型; II.B.2.b.iii(B) 房产类型;II.B.5.e.ii(K)(7) 租金收入;II.B.8.a.vi(A) 符合条件的房产类型;II.D.3 可接受的报告表格和协议;II.D.3.b.vii(E) 房产改良的特征 – 附属住宅单元