XiaoMi-AI文件搜索系统

World File Search System免缴

太阳能和风能税收抵免再次延长

2022 年 1 月 1 日(在每种情况下,只要能源资产在 2024 年 1 月 1 日之前投入使用)。如果建设在 2021 年 12 月 31 日之后开始,投资税收抵免将降至 10%。此外,如果项目要获得超过 10% 的投资税收抵免,必须在 2024 年 1 月 1 日之前投入使用。《救济法案》将 2021 年 1 月 1 日之前开始建设的太阳能项目可享受的 26% 的投资税收抵免延长两年,允许 2023 年 1 月 1 日之前开始建设的项目享受 26% 的投资税收抵免。然后,2024 年 1 月 1 日之前开始建设的项目将获得 22% 的抵免,之后抵免将逐步取消。投入使用的截止日期也被推迟了,只有 2026 年 1 月 1 日之前投入使用的项目才能获得超过 10% 的 ITC。请注意,此法定的投入使用日期之外的时间不同于 IRS 指导,后者通常要求风能或太阳能项目在开始建设之日起四个日历年内投入使用(所谓的“连续性安全港”),以便在 IRS 安全港内确定项目的开始建设日期。

演示摘要:用Riotee构建免电设备

Riotee模块。图2说明了里约热道模块的框图。带有最大功率跟踪的增强充电器将能量从附件的收割机传输到车载自由度。两个比较器针对两个软件定义的电压阈值监视电容器电压,并将阻碍电源故障的软件通知软件。该模块具有两个完全可编程的微控制器,这些微控制器通过4线SPI总线连接,并共享对系统的所有其他组件的访问:Nordic分号NRF52833具有64 MHz Cortex-M4 CPU,带有浮点单元和低调的2.4 GHZ GHZ GHZ WIDEELLEDELED。Ti MSP430FR5962具有128 kb的非易失性框架,用于跨功率故障保留应用状态。应用程序和网络代码可以在功能强大的NRF52上运行,并使用MSP430作为非挥发处理的协调员保留跨功率故障的应用程序状态。替代,应用程序代码可以在MSP430上运行,并将NRF52用作无线处理器。启用了计时和电容器电压监视时,Riotee模块绘制4 µA。在最深的睡眠模式下,电流绘制范围低于0。1 µA。1 µA。

地热泵税收抵免 - 财政主题 - 爱荷华州。

Tax Credit Background • Enabling Legislation: 2012 Iowa Acts, chapter 1121 (Tax Credits and Exemptions Act), and 2019 Iowa Acts, chapter 152 (Miscellaneous Tax Changes Act) • Iowa Code Citations: sections 422.11I (repealed) and 422.12N • Administrative State Agency: None • Sunset Date: December 31, 2023 • Transferable: No • Refundable: No •随身携带:长达10年•立法税收支出委员会审查年:无立法历史,地热泵税收抵免最初是在2012年制定的,在2018年被废除,并从CY 2019开始恢复。2022爱荷华州法案,房屋档案2317(降低所得税率和豁免法),废除了2023年12月31日以后的安装信用。联邦信贷于2016年CY结束,但后来通过CY 2021进行了重新授权。在2022年,联邦信贷延长至2034纳税年度。

联邦债务会对您产生什么影响?

联邦政府还有其他机会改善财政状况,但这些机会不足以让国家走上可持续的财政道路。如果政府限制不正当付款(即不应该付款或付款金额错误的付款),政府可以节省数十亿美元。政府还可以通过收取应缴但未缴的数千亿美元税款的一部分来增加收入。

国家支持的网络攻击和网络保险战争排除条款...

即使本保险单有任何相反规定,本保险单也不承保直接或间接因战争、入侵、外国敌人的行为、敌对行为(无论是否宣布开战)、内战、叛乱、革命、起义、军事或篡夺权力或没收或国有化或征用或任何政府或公共或地方当局命令对财产进行的毁坏或损坏而引起、发生或导致的损失或损害。

2024 年俄勒冈州企业消费税和所得税抵免

此项抵免适用于在符合资格的农村企业区内建造或运营经认证的设施,该设施可长期免征财产税。抵免额相当于设施的工资、员工福利成本和所有其他员工成本的 62.5%。此项抵免仅适用于 C 公司超过 100 万美元的纳税义务,或适用于人口低于各种门槛并符合特定标准的县的较低金额。从 2005 年 1 月 1 日开始,有资格获得此项抵免的纳税人可以获得其他符合条件的抵免,前提是此项抵免不能抵消纳税申报单上的纳税义务。

清洁能源税收抵免的国内内容奖金

2022年的《降低通货膨胀法》为清洁能源经济,美国制造业和家庭维持就业机会提供了历史性的投资。法律的核心是刺激清洁能源项目部署的一系列税收抵免。该法律还建立了几个奖励积分,可以在这些基本信用额的基础上层面,以满足某些要求的项目。本指南的重点是一种特定的奖励信用:10%的国内内容奖金信用。美国财政部于2023年发布了有关此奖金信贷的临时指南。为了获得这种国内内容奖励,开发人员可以依靠美国制造的铁和钢,以及一系列已经在国内生产的太阳能,风和电池组件。1额外的国内容量,包括美国产能有限或仍处于纳斯奇的领域,预计将迅速上线,这要归功于《降低通货膨胀法》在国内清洁技术制造业上的直接投资超过400亿美元。2

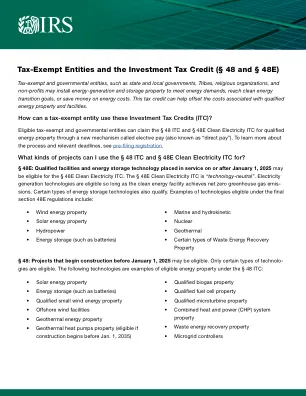

免税实体和投资税收抵免(§48和§48E)

•国内内容奖金信贷 - 满足国内内容要求的项目有资格增加2%或10%的点(取决于它们是否符合三种要求之一,包括一兆瓦例外,开始于1月29日,2023年之前的施工还是PWA要求)。必须在美国生产所有是所使用设施的组件的结构性钢或铁产品,并且需要在美国开采,生产或制造制造产品的总成本(包括组件)的阈值百分比。如上所述,对于从2024年或更高版本开始施工的选择性符合付费的项目或设施,除非适用于例外,否则未能满足这些国内内容要求也将减少第48或§48e税收抵免。

将可再生能源纳入历史税收抵免项目

根据 IRS 规定,请注意:本文中对美国联邦或州税务问题的任何讨论均不旨在供任何纳税人使用,并且不得供任何纳税人用于逃避《国内税收法典》规定的处罚;任何此类建议也不得用于支持交易的推广或营销。本文中对税务问题的任何讨论均不应被视为税务建议或在读者与 Novogradac & Company LLP 和/或本文作者之间建立会计师-客户关系,读者不应依赖这些讨论,因为税务结果取决于每个纳税人的具体情况。读者在采取任何节税策略之前应咨询有能力的税务顾问。作者表达的任何意见或结论均不应被视为 Novogradac & Company LLP 的意见或结论。

2021 年扩大儿童税收抵免的证据

我们研究了无条件现金转移对低收入家庭和儿童的经济福祉(物质困难、满足需求的能力、手头的钱、利用亲朋好友的帮助以及就业)的影响。我们使用参数化的差异差异法来研究 2021 年儿童税收抵免 (CTC) 临时扩大的影响,该政策从 2021 年 7 月到 12 月每月向有孩子的家庭提供无条件现金支付。2021 年每月的 CTC 减少了家庭经历的困难,尤其是他们的粮食不安全。我们发现一些证据表明,这项抵免减少了医疗困难,减少了对亲朋好友的食物依赖,并提高了受访者支付水电费的能力。我们还发现对任何劳动力供应指标没有影响。研究种族/族裔群体差异的分析表明,对黑人家庭的影响比对西班牙裔和白人家庭的影响要大一些,但差异并不大。