XiaoMi-AI文件搜索系统

World File Search System再次出现

独家专访 - Prestigiazione.it

FSIM 已经来来去去,关于该组织和使用电视支付赞助费用的争议再次出现。通过 Facebook 观看这一切的展开非常有趣,并促使 Nick Lewin 撰写了一篇关于社交媒体和魔术的文章。Nick 做了出色的工作,采访了众多年龄各异、对使用社交媒体及其对我们业务的影响有不同的看法的顶级表演者。我个人认为互联网和社交媒体还很年轻,尚未制定任何规则或界限。如果没有社交媒体,我该如何教我儿子使用社交媒体的礼仪。它确实改变了世界,有积极的一面,也有消极的一面,您可以阅读并得出自己的结论。感谢所有参与调查的人,结果确实非常有趣。

THEMIS ANNUAL JOURNAL 2020

我想借此机会感谢 EJTN 秘书长 Markus Brückner 法官和 EJTN 项目部负责人 Carmen Domuta 女士,他们支持 Themis 年刊的想法,并尽最大努力将其变为现实。此外,我还要感谢所有评审团成员,他们对这个主题有更深入的了解并分享他们的经验;导师和国家协调员,他们在与不同团队合作的同时,工作一年比一年好,取得了更好的成绩。最后,我要感谢参赛者,他们投入了他们最宝贵的资源和时间来准备比赛。这段时间对我们所有人来说都是一次巨大的考验,无论是职业上还是个人上都充满了不确定性。我们都应该意识到,未来还会再次出现不确定的时期。因此,我们需要适应新情况,并从中发挥出最佳水平。今年的半决赛证明了这是可能的。

特刊

心脏受累已在Covid-19中据报道所有波浪和所有病毒菌株,归因于大流行的所有阶段。早期的报道解释了心脏参与的机制,包括冠状动脉血栓栓塞,心肌炎症,胁迫诱发的心肌病,心心损伤和RV功能障碍。大流行中早期时间点的超声心动图研究表明,特别是,RV功能障碍是Covid-19患者的常见发现,并且与预后不良有关。尽管此时大流行,但无法保证该病毒的其他菌株可能不会产生,以至于大流行可能会再次出现严重的医疗保健影响。在某种程度上,尽管在处理大流行方面具有丰富的经验,但临床医生和医疗机构仍然没有简化的指南或路线图,用于针对Covid-19患者的疗法和管理选项,并针对Covid-19的心肌受累。

播客:黄热病疫苗接种 - DIFAEM

黄热病是由一种名为埃及伊蚊的受感染蚊子传播的。它们只能感染猴子和人类。少数感染病毒的患者从未出现任何症状。更常见的是,症状在蚊子叮咬后 3 至 6 天出现。其表现为发烧、肌肉疼痛、头痛、背痛、恶心和呕吐。大多数情况下,症状会在 3 至 4 天后消失。约15%的患者进入疾病的第二阶段,已消失的症状再次出现。患者随后会出现严重症状,主要影响肾脏和肝脏并引起黄疸。黄疸是这种发烧名称的由来:黄热病。口腔、鼻子、眼睛或胃部可能会出现出血。目前仅可支持治疗,无法治愈。大约一半的重症病例在 7 至 10 天内死亡6。

全球经济衰退

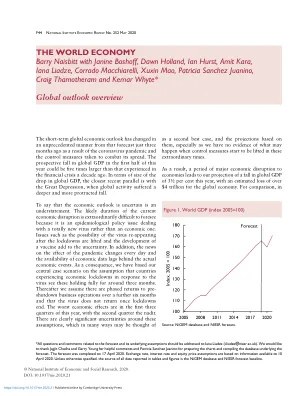

1. 引言“全球经济衰退”在过去十年中一直是人们争论的话题,反映了2007-2009年全球金融危机的广度和严重性、经济复苏的停滞不前以及近期人们对全球经济即将再次陷入衰退的担忧。2009年,人们的注意力自然集中在全球经济衰退的严重程度及其灾难性后果上。2010-2011年,人们的注意力转向全球经济复苏的迹象,但由于欧元区债务危机导致可能再次出现全球经济衰退,人们对经济复苏持续的希望很快就破灭了。2012年底,欧元区的金融压力有所缓解,但在2015-2016年,全球经济衰退的担忧再次出现,部分原因是中国金融市场的动荡。自 2018 年年中以来,随着世界经济同步放缓,对全球经济衰退的担忧再次出现,这主要是由于贸易紧张局势加剧和政策不确定性加剧导致贸易和制造业异常疲软(图 1)。尽管人们对全球经济衰退很感兴趣,但这一术语并没有一个被广泛接受的定义。很难将国家经济衰退最实际的定义(至少连续两个季度国家产出下降)映射到全球背景下,这不仅是因为可靠的全球产出季度数据往往滞后,而且因为全球经济很少出现收缩:2009 年是战后唯一出现全球年度产出下降的一年。要更好地理解全球经济衰退,就需要认识到新兴市场和发展中经济体 (EMDE) 以及跨境贸易和金融联系日益增长的重要性。首先,EMDE 的作用日益增强意味着,仅监测发达经济体(尤其是美国)的周期性波动已不足以了解全球商业周期。 1950 年至 1990 年间,发达经济体平均占全球产出的 80% 左右,占全球增长的 75%(图 2)。然而,到 2010 年代,发达经济体在世界产出中的平均份额已下降到 60% 左右,其对世界产出增长的贡献也下降到 40% 左右(按市场汇率计算)。因此,发达经济体的商业周期已成为全球商业周期可靠性大大降低的替代指标。这意味着,要更好地理解全球商业周期,需要超越通常的发达经济体,而要研究包括新兴市场和发展中经济体在内的更广泛的群体。其次,过去七十年来,跨境贸易和金融联系变得更加紧密。20 世纪 50 年代,全球贸易开放度(以商品和服务出口和进口总额占全球 GDP 的百分比来衡量)平均不到 20%(图 3)。到 2010 年代,这一比例已上升到 55% 以上。全球金融开放度(定义为外国资产和负债占 GDP 的百分比)也从 1970 年代的 50% 左右上升至最近十年的近 400%。这些更紧密的联系增加了发达经济体和新兴市场与发展中经济体商业周期之间的双向反馈。它们最终也增加了全球商业周期出现更明显、更同步的波动的可能性。

在 COVID-19 期间宣传流感疫苗的好处

流感的严重程度每年都不同,但流感季节总是会带来严重后果。由于广泛使用口罩和保持社交距离等 COVID-19 预防措施,2020-2022 年流感季节的流感爆发受到限制。但流感病毒从未完全消失。随着 COVID-19 预防措施的放松,流感病毒和流感相关并发症(如肺炎和心脏病发作)再次出现。流感爆发是不可预测的;接种疫苗是应对任何流感季节的最佳准备。流感疫苗接种是预防流感及其并发症的最佳方法。建议 6 个月及以上的每个人每年接种一次流感疫苗。这可以显著降低患流感相关疾病、住院和死亡的风险。而且由于流感和 COVID-19 有许多共同的症状,预防流感意味着更少的人需要寻求医疗护理和检测流感和 COVID-19,从而节省时间、金钱和压力。流感疫苗可以与 COVID-19 疫苗同时接种。利用每一个机会向患者强烈推荐流感疫苗接种。

NULIS 提名人(澳大利亚)有限公司年度会员... - MLC

那么,这一宏观经济形势对投资市场意味着什么?嗯,总而言之,通胀率上升和利率上升的双重影响对股票市场和更为保守的债券市场都产生了负面影响。而且,正如我刚才提到的,更高的利率会减缓经济增长。经济放缓使企业更难增加利润,而股票市场投资者不希望看到自己拥有的公司利润下降。因此,我们看到股票市场回报率大幅下降。从屏幕上的图表中可以看出,全球股票市场指数的回报率今年下降了 15% 以上。现在,债券市场,即更为保守的投资,也因通胀的再次出现而苦苦挣扎。收益率(实际上是持有债券所获得的收入水平)必须提高以弥补通货膨胀的侵蚀效应。但这也意味着债券价格需要下调,从而导致债券整体回报率为负。从图表中您可以再次看到,全球债券市场今年已下跌超过 13%。

早期学习的持续评估...

19 世纪中叶,一位奥地利僧侣用豌豆(Pisum sativum)进行了实验。在有灯光的温室里,他对纯种植物进行了杂交,并分析了杂交后代表现出的具体特征。分析的特征包括这些植物的花和种子的颜色。观察后发现,花是白色和紫色的,而种子是绿色和黄色的。僧人观察到,第一个十字架上没有出现绿色的种子或白色的花朵。然而,当对这种杂交产生的杂交植物进行自花授粉时,他发现绿色种子和白色花朵再次出现,但出现的频率低于黄色种子和紫色花朵。根据这些结果,僧人得出结论,有一个因素决定了种子和花朵的颜色。此外,与种子的黄色相对应的因子与绿色因子具有显性关系,而花朵的紫色因子与白色因子具有显性关系。

PCSK9 抑制对疑似家族性

尝试使用阿托伐他汀 80mg qd。不幸的是,患者无法耐受阿托伐他汀 80mg,他抱怨肌痛,CK(肌酸激酶)升高,因此他又改用瑞舒伐他汀 40mg qd。2022 年,当患者再次出现高血脂水平时,在他的药物中添加了 10mg 依折替米,以及 40mg qd 瑞舒伐他汀、145mg qd 非诺贝特、1000mg qd 欧米伽 3 酸和 75mg qd。患者抱怨胃部不适、头晕和肌痛,因此停止使用依折麦布治疗。此时,欧米伽 3 1000mg 的剂量从每天一片增加到每天四片,总计 4000mg/天。不幸的是,这种治疗不能报销,并且患者只能在有限的时间内负担治疗费用,通常每天进行两次,最多三次。