XiaoMi-AI文件搜索系统

World File Search System利率

利率在

利率的作用取决于金融市场、储蓄和投资决策的分离程度以及资本进出该国的自由度。例如,在非货币化部门较多的国家,利率的作用不如在高度货币化的经济体中那么重要,在中央计划经济体中,利率的直接影响也小于在市场导向型经济体中。在市场导向型经济体中,大多数储蓄和投资决策都是分开做出的,利率的变化(如工资和汇率的变化)有助于恢复和维持商品和货币市场供需平衡,前提是制度环境允许这种变化。但即使在计划经济体或金融市场不太发达的国家,当局为了有效配置稀缺资源,仍然需要考虑不同投资的回报率以及用于融资的资金的社会成本。其他因素,如宗教取向,也会影响利率的作用。例如,在伊斯兰国家,对借入资金使用固定费用违背了坚定的宗教信仰,其中一些国家正在建立基于贷方和借方共享利润和损失的金融中介形式。在大多数发展中国家,最重要的利率是由行政决定的,通常是通过法律对贷款和存款利率施加限制。(在许多国家,官方控制只是通过国家对部分或全部主要银行的所有权来实施。)在这些国家控制利率的一个原因是

联邦基金利率的利率波动

摘要 :本研究旨在分析印尼银行(BI利率)对印尼经济稳定性的反应。数据分析包括平稳性检验、模型稳定性检验、滞后判定、结构向量自回归(SVAR)、脉冲响应函数(IRF)和方差分解(VD)。研究数据来自美联储数据(FRED)、印尼银行和中央统计局提供的出版物。所用数据为2005年第三季度至2017年第一季度。研究结果表明,联邦基金利率(FFR)变量对汇率和消费者价格指数(CPI)有显著影响,但对BI利率、货币供应量(M2)和国内生产总值(GDP)影响不显著。IRF检验的结果表明,BI利率、货币供应量、汇率(IDR/USD)、GDP和CPI对FFR变化有正向和负向反应。 VD检验的结果表明,BI利率、货币汇率、CPI的变动主要是由FFR的变动引起的。

利率前景

鉴于Q1-Q2 FY2024的GDP增长估计值向上修订,连续三个季度加上8%加GDP的扩张,以及2024年2月的CPI印刷,ICRA预计,货币政策委员会(MPC)将在2024年4月的2024年4月的费率和立场上保持现状。我们认为,在季风投票率以及维持增长势头以及对美国美联储的利率行动的更明确性之后,政策立场不太可能改变直到2024年MPC审查,直到2024年8月的MPC审查。因此,最早的降低税率现在可能会在2024年10月的会议上出现,除非增长在此期间带来负面惊喜。 ICRA现在预计降低速度周期最多只能限制为50 bps。然而,在Q1 FY2025中的10年G-SEC收益率将低于7.0%的标记,这是在有利的需求供应动态的情况下,尽管较短的期限速率降低至中度。总体而言,屈服曲线可能会在短期内稍微向下移动,尽管一旦从MPC降低的速率即将变得迫在眉睫。尽管如此,这对于公司债券收益率来说会很好,同时限制了银行提高贷款利率的能力。

传统利率计划与保证利率计划2024-2025

在15小时内注册的非居民UGRD的保证费率计划费用$ 50 sch $ 750 $ 50 SCH $ 750非TEXAS居民法定学费$ 460 SCH $ 6,900 SCH $ 6,900 $ 460 SCH $ 6,900指定学费 - 指定$ 184 SCH $ 2,760 $ 248 SCH $ 248 SCH-720 TUITION-3,720 tuast-720 tuasts tuasts tuasts tuasts tuasts undergrad-3,720 tuasts tuasts tuasts tuasts $274 SCH $4,110 $379 SCH $5,685 Student Services Fee (Maximum $150) $13 SCH $150 $150 $13 SCH $150 $150 Instructional Support Fee $22 SCH $330 $330 $22 SCH $330 $330 Intercollegiate Athletic Fee $18 SCH $270 $270 $18 SCH $270 $270 Online Education Fee $14 SCH $14 SCH Mandatory Fees Automated Service Fee $30 Semester $ 30 $ 30 $ 30 $ 30学期$ 30 $ 30国际教育费$ 1个学期$ 1 $ 1 $ 1 $ 1 $ 1学期$ 1 $ 1技术费用$ 160学期$ 160学期$ 160 $ 160 $ 160 $ 160 $ 160 $ 160 $ 160罚款和表演艺术费$ 30 $ 30 $ 30 $ 30 $ 30 $ 30学期$ 5 $ 5医疗服务费$ 50学期$ 50 $ 50 $ 50 $ 50学期$ 50 $ 50学生工会费$ 100学期$ 100 $ 100 $ 100 $ 100 $ 100学期$ 100 $ 100学生成功费用$ 50学期$ 50 $ 50 $ 50 $ 50 $ 50 $ 50 $ 50 $ 50 $ 50 $ 50

利率行为与经济发展

因变量 = GNIPC 变量系数标准误差 t 统计量概率。 C 8591.794 909.6770 9.444884 0.0000 LDR -110.6586 53.34677 -2.074327 0.0396 SDR -261.4134 139.5791 -1.872869 0.0629 RINT -3.496209 44.29494 -0.078930 0.9372 DCP -8.894461 27.34949 -0.325215 0.7454 R 平方 0.127019 调整后的 R 平方 0.105856 F 统计量 6.001908 概率(F 统计量) 0.000156 来源:作者计算

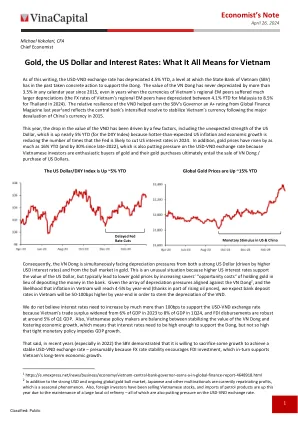

黄金,美元和利率

黄金,美元和利率:这对越南在撰写本文时意味着什么,USD-VND汇率贬值了4.5%YTD,这是越南州立银行(SBV)过去采取具体诉讼以支持Dong的水平。自2015年以来的任何日历年,VN Dong的价值从未超过3.5%,即使在越南地区EM同伴的货币折旧的年份中,越南地区EM的FX折旧率却大得多(Malaysia的越南区域EM同行的FX率在Malaysia的4.1%YTD中折旧至8.5%的theand in 20224 in 2024 in inailand in lailand in lailand in 2024)。VND的相对弹性有助于获得SBV的州长A+评级,并于去年获得全球金融杂志的A+评级,反映了中央银行在2015年对中国货币进行了重大贬值之后的稳定越南货币的加剧决心。今年,VND价值的下降是由几个因素驱动的,包括美元的意外强度,这将近5%的YTD(对于DXY指数),因为预计美国的体现和经济增长速度较高,降低了美联储可能降低2024年美国利率的次数。此外,黄金价格上涨了多达16%的YTD(自2022年底以来增长了30%),这也施加了压力,因为越南投资者是黄金的热情买家,最终购买了黄金的购买者,最终使VN Dong / Dong销售了美元。美元/DXY指数上涨〜5%ytd全球黄金价格上涨〜15%ytd

低 - 利率的经济效果和...

本文首先分析了无法将现金利率降低到其下限以下的经济后果。然后,我们使用银行的全系统宏观经济学模型Martin探讨了常规和非常规货币政策的经济影响。该模型捕获了国内经济活动,劳动力市场,价格以及某些海外和金融市场渠道,并解释了这些变量之间的反馈(Ballantyne等,2020年)。虽然该模型没有能够评估特定的政策干预措施,例如政府债券购买或定期贷款设施,但它可用于说明可以通过非常规工具来针对的货币政策传播的不同渠道。这些渠道提供了有关典型现金降低和替代措施之间的相似性和差异的见解,以及对Covid-19的特定政策套餐的潜在影响。