XiaoMi-AI文件搜索系统

World File Search System募股

苏州贝克微电子股份有限公司BatelabCo.,Ltd.

要约价格预计将取决于唯一的整体协调员(本身和代表承销商)与公司确定日期之间的一致性,预计将在2023年12月22日星期五左右,但无论如何,无论如何,无论如何,在2023年12月22日(12月22日星期五)中下午12:00,不得晚于2023年12月22日星期五。要约价格预计不超过每股38.45港元的港元,而且预计不少于每股27.47港元,除非另有宣布。香港要约股的申请人必须按申请支付每股38.45港元的最高要约价格,同时经纪1.0%,AFRC交易税为0.00015%,SFC交易税,0.0027%的0.0027%和证券交易所交易交易税,如果股票为0.00565%,则比股票较少,如果股价为0.00565%,则比HK价格较低。如果出于任何原因,该公司与唯一的整体协调员(本身和代表承销商)在2023年12月22日(星期五)中午或之前在2023年12:00中午之前或之前均不同意要约价格,则全球募股(包括香港公共奉献)将不会进行和乐意。

第一百六十五届毕业典礼

彼得·巴里斯 (Peter J. Barris) 于 1992 年加入新企业联合公司 (NEA),并于 1999 年至 2017 年担任该公司的执行合伙人。巴里斯于 2019 年退休,目前担任董事长。在他掌舵的 18 年里,NEA 的资产管理规模从 10 亿美元增长到 200 多亿美元,该组织的业务规模不断扩大,成为世界上最大的风险投资公司之一。在巴里斯的领导下,NEA 投资了 CareerBuilder、Tableau、Groupon、Jet.com、Juniper Networks、Salesforce.com、TiVo、WebMD 和 Workday 等行业变革型技术公司。他曾入选华盛顿科技委员会名人堂和华盛顿商业名人堂,并多次入选福布斯 Midas 顶级技术投资者榜单。巴里斯亲自领导了三十多家科技公司的投资,这些公司已成功完成公开募股或合并。他目前担任上市公司 Berkshire Grey、Sprout Social 和 ZeroFox 的董事会成员。Barris 还担任布鲁金斯学会、In-Q-Tel 和多家私营公司的董事会成员。

转型经济中国有企业私有化与公司治理的影响:以哈萨克斯坦为例

摘要 本文通过中亚转型经济体哈萨克斯坦国有企业 (SOE) 的首次公开募股 (IPO) 来研究公司治理与公司绩效之间的关系。本文认为,私有化 (即 IPO) 的影响取决于其在公司治理中控制权的所有者类型。本研究调查了在伦敦证券交易所 (LSE) 和哈萨克斯坦证券交易所 (KASE) 上市的哈萨克斯坦公司的长期股票表现,以确定国有企业的 IPO 在长期内表现不佳还是表现优异以及其表现的决定因素。数据包含一家上市非金融公司的 536 个观测值,包括董事会规模、董事是否独立、首席执行官/董事长双重性、机构所有权、政府持股和管理层所有权。结果表明,股本回报率 (ROE) 受到在伦敦证券交易所上市的哈萨克斯坦公司的所有权结构 (机构所有权和管理层所有权) 的显著影响。金属和采矿业以及石油和天然气行业表明,买入持有回报 (BHR) 和市场回报、公司规模、ROE 和初始回报与长期业绩之间存在密切的关系。关键词:国有企业、私有化、公司治理、IPO、主权财富基金 JEL 分类:G32、G38、P26、D23、H70、H82

将颠覆性科学转化为改变世界的企业

本演示文稿中的某些陈述包含适用加拿大证券法所定义的前瞻性信息。本演示文稿中包含的任何非历史事实陈述均为前瞻性陈述。本演示文稿中的前瞻性陈述包括但不限于有关公司股票可能首次公开募股或其他上市的陈述、公司的“发展轨迹”以及该标题下描述的所有陈述、公司筹集资金后的拟议收益用途以及本文所述企业的发展前景。前瞻性陈述基于公司做出的某些重大假设和分析以及截至此类陈述之日管理层的意见和估计,并受风险和不确定性的影响。实际结果、业绩或成就是否符合公司的预期和预测取决于许多已知和未知的风险、不确定性、假设和其他因素,包括监管风险、资本市场风险、与公司企业发展相关的风险以及通常与早期企业相关的其他风险。因此,无法保证前瞻性陈述的准确性,因为实际结果和未来事件可能与本演示文稿中的预期存在重大差异。因此,读者不应过分依赖本演示文稿中的前瞻性陈述。除适用证券法可能要求外,公司不承担更新或修改任何前瞻性陈述的任何义务。

清洁技术公司绩效统计

1包括种子,初创企业和早期投资。2包括扩张,增长和私募股权投资。3个示例投资包括太阳能,风,生物燃料和燃料电池制造。4个示例投资包括清洁发电项目的融资,管理,运营和所有权。5个示例投资包括智能电网,能源效率,能源管理,照明,能源存储和可持续移动性。6个示例投资包括废物和回收,水和废水,高级材料,环境服务,可持续农业解决方案和排放控制。来源:©2024 Cambridge Associates私人投资数据库。剑桥Associates LLC,保留所有权利。绩效包括1,701个投资,对690个资金的1,068家公司进行了投资,并反映了2000年至2021年的总交易水平收益。资金分布在美国风险投资(351个基金),非美国风险投资(96个基金),美国私人股权(87款资金),非美国私募股权(81个基金),私募股权能源(48个资金),亚属资本(7资金)(7资金)和基金结构(20资金)。

Gore Street Energy Storage Fund plc 年度报告

这是一个成功的增长和多元化时期,公司进入了两个新电网,并在五个不相关的市场中拥有 1.17 GW 的独特多元化投资组合。这些资产实现了强劲增长,并为我们的投资者带来了诱人的股息收益率,净资产总回报率为 12.3%,当期宣布的股息为 7.5 便士。根据 3 月 31 日 100.8 便士的收盘价,今年的股息相当于 6.9% 的收益率。自我们首次公开募股以来的五年里,公司实现了 48% 的净资产总回报率,其中包括支付给股东的 29 便士的股息。到目前为止,投资组合中的运营容量为 291.6 兆瓦,上一财年为我们的投资组合的持续增长和机遇奠定了基础。到 2024 年底,公司投资组合中的 500 兆瓦以上容量将投入使用,其中包括加利福尼亚州,200 兆瓦的 Big Rock 资产将使我们进入新市场,即 CAISO 电网。报告期内,公司平均每兆瓦/年收入 135,000 英镑,总收入为 3930 万英镑。报告期后,公司成功地将与桑坦德银行的现有 1500 万英镑循环债务融资额度扩大至 5000 万英镑,并附带一项可转换期权。

股票资本市场观看-2023年,新加坡,东南亚和香港

2023年对于印尼首次公开募股(IPO)市场而言是非凡的。PT Amman Mineral Internasional Tbk, a gold and copper mining company, has closed the biggest IPO in terms of funds raised in Southeast Asia (SEA), while PT Trimegah Bangun Persada Tbk, a nickel company, and PT Merdeka Battery Materials Tbk, an integrated battery materials company, landed on the third and fourth place of our top 10 IPOs list in SEA and Hong Kong, respectively.这些IPO验证了投资者对电动汽车电池行业的信心,印度尼西亚政府的目标是将该国定位为该地区最大的电动汽车生态系统,并且是全球电动汽车供应链中的重要参与者。印尼政府在该国开发新的可再生能源以及PT Pertamina地热能源TBK和PT Barito Renewables Energy tbk的IPO上也高度致力于,这是我们在海上和香港培养的公司中获得的第五和第十位,这是我们在国内外培养的公司,并在国内培养的公司中分别培养了,并且在国内筹集了企业,在国内筹集了业务,在此期间,在此期间,在国内筹集了企业,在此期间,在雷克斯(Reene in of Ensional Indition)培养了Reene in renew of Reenew of Reenew and renew投资者也是。印度尼西亚的这五个IPO统称为27.6亿美元,占2023年在印度尼西亚筹集的总资金的78%。

Cembra 提出 2022-2026 年更新战略

苏黎世——在今天的投资者日上,首席执行官 Holger Laubenthal 和管理委员会的其他成员将介绍 Cembra 2022-2026 年期间的最新战略。Cembra 首席执行官 Holger Laubenthal:“自 2013 年首次公开募股以来,我们成功巩固了领先的市场地位,并始终超额完成了财务目标。在下一个战略周期中,我们将继续沿着这条轨道前进,利用我们久经考验的信贷工厂的优势,大幅提高效率,加速核心业务的增长,抓住新的增长机会,特别是在‘先买后付’业务方面。随着我们成为一个更加以客户为中心、更加敏捷、以学习为导向和更加协作的组织,我们的战略计划将得到我们文化转型的支持。”Cembra 在一个具有吸引力的市场中运营,需求强劲且不断增长。疫情加速了从现金向其他支付方式的转变。还有一种趋势是采用更灵活的支付和融资方式,这些方式直接嵌入到采购流程中(嵌入式融资)。作为市场领导者,Cembra 凭借其独特的专业知识,完全有能力利用这些趋势。Cembra 的战略目标是通过利用技术和持续强大的客户服务,为消费者和业务合作伙伴提供瑞士最直观的支付和融资解决方案。实现目标的四个战略计划凭借其优势——久经考验的信贷工厂、瑞士超过一百万的客户群以及数十年的消费金融业务经验——Cembra 制定了四个战略计划来实现其战略和财务目标。

NTPC 绿色能源有限公司 IPO 报告

我们认为,NTPC Green Energy Ltd 的首次公开募股为投资者提供了一个投资印度可再生能源领域领先企业的机会,而该公司的强大资源和专业知识将为其提供支持。我们认为,凭借 26,071 兆瓦的稳健投资组合,包括运营、签约和筹备项目,该公司展现出强劲的增长潜力。该公司专注于与政府和公用事业公司签订长期购电协议 (PPA),这确保了稳定的收入来源,而其多元化的地理分布则降低了风险。我们还认为,NTPC Green 在绿色氢、绿色化学品和电池存储领域的战略扩张进一步增强了其增长前景,使其处于印度能源转型的前沿。从财务状况来看,该公司 2024 财年的营业收入大幅增长了 1057%,净利润增长了 101%。按照上限价格 ₹ 108/- 的估值分析,该发行股票的市值为 ₹ 91000 千万卢比,基于 2025 财年的年化收益和完全稀释的 IPO 后实收资本,该公司要求的市值为 4.96 倍,市盈率为 259.56 倍,定价似乎很有竞争力。在 NTPC 的财务实力和雄心勃勃的可再生能源目标的支持下,该公司已准备好利用对可持续能源解决方案日益增长的需求。因此,从属性来看,我们建议仅愿意承担风险的投资者“认购”NTPC 绿色能源有限公司 IPO,仅从长期角度考虑。

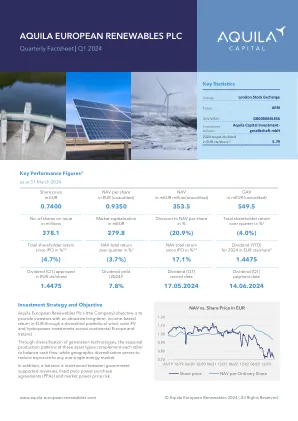

AQUILA 欧洲可再生能源公司

1. 取决于投资组合的表现是否符合预期。2. 所有使用普通股的计算均不包括库存股。3. 计算包括期间支付的股息。4. 股东总回报基于开盘价 1.00 欧元,资产净值总回报基于 2019 年 6 月 5 日首次公开募股 (IPO) 日期的每股普通股 0.98 欧元扣除发行费用后的开盘资产净值。5. 2024 年第一季度累计,以每股欧元分计算。6. 股息收益率计算方法是将 2024 年每股目标年度股息 5.79 欧元分除以 2024 年 3 月 31 日的市场股价。7. 生产和收入表现以及技术可用性可能会进一步变化。 8. 现金包括 Aquila European Renewables Plc 及其全资子公司 Tesseract Holdings Limited 的现金头寸。9. 二氧化碳当量减排量为近似值,并不一定反映可再生能源项目的确切影响。所引用的信息来源被认为是可靠和准确的,但是,所提供信息的完整性、准确性、有效性和及时性无法保证,Aquila Capital 对因使用此信息而直接或间接产生的任何损害不承担任何责任。10. 分配基于资产的公允价值,相当于 3.772 亿欧元(不包括现金和任何其他基金层面项目),除非