XiaoMi-AI文件搜索系统

World File Search System变动

生物树脂: - 抓住机遇 - 加德纳商业媒体

» 早在 2011 年 4 月,我们就开始在 CW 网站上发布一份题为“复合树脂价格变动报告”的报告,这是一份树脂基质价格上涨公告的连续清单。这些公告通常由聚酯、乙烯基酯和凝胶涂层等“工业”树脂制造商提交,内容通常如下:“XYZ 公司,欧洲所有不饱和聚酯树脂、乙烯基酯树脂和辅助产品价格上涨 80 欧元/公吨。适用于 2015 年 6 月 8 日或之后发货的所有订单。”每份公告中都包含一份来自制造商的声明,以证明价格上涨的合理性,但并未发布在我们的连续清单中(您可以在 short.compositesworld.com/resinprice 找到该清单)。通常是这样的:“‘我们的主要原材料价格急剧上涨,因此我们别无选择,只能提高产品价格,’ABC 公司销售总监 Joe Smith 解释道。”我想,价格变动总是上涨的,这一点毋庸置疑——在我担任 CW 编辑的 10 年里,我们从未收到过降价公告。此外,自从我们开始撰写这份报告以来,我注意到一个惊人的趋势:价格变动公告往往是一波一波的。也就是说,我会收到一家供应商的新闻稿,宣布涨价;几天后,其他供应商也会发布新闻稿,宣布类似产品的价格也会上涨。如果您花几分钟研究 CW 的“复合树脂价格变动报告”,您可以轻松地发现这种价格变动公告的“聚集”。您会注意到,自 2011 年以来,价格平均每隔一个月左右就会上涨一次。并非每个树脂供应商都如此,但价格上涨的频率有一定的规律性。推动树脂定价的部分原因是原料成本(我们虚构的 Joe Smith 上文中提到的“原材料”),这些原料主要来自石油基产品。因此,随着石油和天然气价格上涨,树脂的价格也会上涨

生物树脂: - 抓住机遇 - 加德纳商业媒体

» 早在 2011 年 4 月,我们就开始在 CW 网站上发布一份题为“复合树脂价格变动报告”的报告,这是一份树脂基质价格上涨公告的连续清单。这些公告通常由聚酯、乙烯基酯和凝胶涂层等“工业”树脂制造商提交,内容通常如下:“XYZ 公司,欧洲所有不饱和聚酯树脂、乙烯基酯树脂和辅助产品价格上涨 80 欧元/公吨。适用于 2015 年 6 月 8 日或之后发货的所有订单。”每份公告中都包含一份来自制造商的声明,以证明价格上涨的合理性,但并未发布在我们的连续清单中(您可以在 short.compositesworld.com/resinprice 找到该清单)。通常是这样的:“‘我们的主要原材料价格急剧上涨,因此我们别无选择,只能提高产品价格,’ABC 公司销售总监 Joe Smith 解释道。”我想,价格变动总是上涨的,这一点毋庸置疑——在我担任 CW 编辑的 10 年里,我们从未收到过降价公告。此外,自从我们开始撰写这份报告以来,我注意到一个惊人的趋势:价格变动公告往往是一波一波的。也就是说,我会收到一家供应商的新闻稿,宣布涨价;几天后,其他供应商也会发布新闻稿,宣布类似产品的价格也会上涨。如果您花几分钟研究 CW 的“复合树脂价格变动报告”,您可以轻松地发现这种价格变动公告的“聚集”。您会注意到,自 2011 年以来,价格平均每隔一个月左右就会上涨一次。并非每个树脂供应商都如此,但价格上涨的频率有一定的规律性。推动树脂定价的部分原因是原料成本(我们虚构的 Joe Smith 上文中提到的“原材料”),这些原料主要来自石油基产品。因此,随着石油和天然气价格上涨,树脂的价格也会上涨

2023 年年度报告

受托人净头寸报表.................... ... . . . . 26 受托人净头寸报表(按计划). . . . . . . . . . . . . . . . . . . 27 受托人净头寸变动报表(按计划). . . . . . . . . . . . . . . . . . . . . . ...

Eagle 公司信贷机会策略概况介绍

固定收益投资的风险 从历史上看,债券确实比股票投资具有更低的波动性和更低的资本损失风险。然而,有许多因素可能会影响固定收益投资组合的风险和回报状况。最突出的两个因素是利率变动和债券发行人的信誉。由于利率变动而导致投资市场价值变动的风险被称为利率风险。利率风险受许多变量影响,但可以根据各种数据(例如有效期限)进行分析。发行人可能拖欠利息和/或本金支付的风险通常被称为信用风险。信用风险通常通过穆迪和标准普尔等评级机构发布的评级来衡量。美国政府发行的债券的违约风险明显低于公司和市政当局发行的债券。然而,政府债券的总体回报率往往低于这些其他类型的固定收益证券。最后,再投资风险是指由于利率环境的变化,到期投资的收益必须投资于收益较低的证券,而其他所有条件保持不变。投资者应仔细注意其投资组合中固定收益证券的类型,并记住,与所有投资一样,存在资本损失的风险。

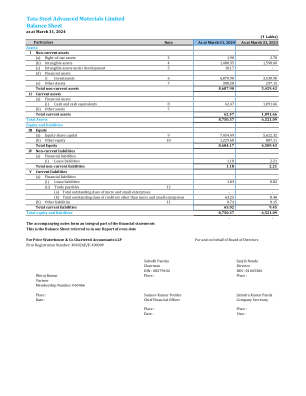

塔塔钢铁先进材料有限公司资产负债表

金融资产及金融负债于本公司成为该工具合同条款的一方时确认。金融资产及金融负债初始按公允价值计量。直接归属于取得或发行金融资产及金融负债(以公允价值计量且其变动计入损益的金融资产及金融负债除外)的交易费用,于初始确认金融资产或金融负债时加计或减计公允价值。直接归属于取得以公允价值计量且其变动计入损益的金融资产及金融负债的交易费用立即于损益表中确认。不包含重大融资成分的应收贸易款以交易价格计量。