XiaoMi-AI文件搜索系统

World File Search System固定资产

塞内卡县目录2024

委员会号。1 - 农业和环境事务(主席,雷诺副主席,雷诺兹副主席,施特特特,施特特,海斯森,拉丁美洲),负责农业区,康奈尔合作社扩展服务,土壤和水保护区,湖水“湖泊”,“绿色杂草控制”,“绿化”能源,固体废物管理计划,并在县内部及其群体及其在县内的活动,并在县内构成了县级委员会,并始终如一。委员会号。2-方式和手段 - (主席,党副主席,布朗内尔副主席,莱茵哈特,希普利,鳟鱼) - 负责县财政部和预算,县财务主管部,房地产税服务,固定资产采购,采购,信息技术和通信部门负责。委员会号。3-经济发展,旅游业和住房 - (主席J. Trout,副主席布朗内尔,党,希普利,拉美裔) - 负责规划与社区发展部,规划委员会,工业发展局,工业发展局,旅游业促进局,手指湖区地区机场,所有联邦和州助学士以及住房开发。将审查和采访IDA董事会成员替换或填补空缺。将直接与宽带委员会合作。委员会号。4-人力资源和政府运营 - (伯斯特主席,副主席莱茵哈特,党,希普利,J。Trout) - 负责人力资源部,保险,风险管理,工人薪酬,工人薪酬和第三方管理员,劳动管理,公务员雇员合同,薪金,福利,福利,道德和股份行动计划。县文员,机动车办公室,选举委员会,记录管理委员会,监事委员会,规则和商业,立法建议和审查,秘书,BOS,县经理,采购,县法律部,县历史学家和代码执法部门。

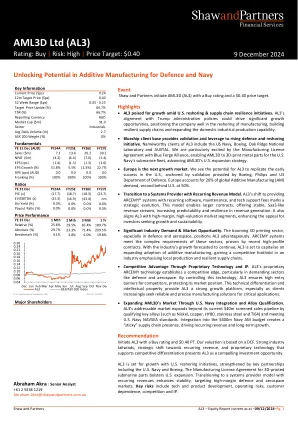

AML3D 有限公司 (AL3)

财政年度结束日期: 12 月 31 日 投资摘要 (澳元) FY23A FY24A FY25E FY26E FY27E EPS (报告) (cps) (2.8) (1.4) (1.3) (1.3) (1.0) EPS (基础) (cps) (2.8) (1.4) (1.3) (1.3) (1.0) EPS (基础) 增长 (%) 22.6% 51.8% 5.5% (2.3%) 22.7% PE (基础) (x) (3.3) (17.7) (18.7) (18.3) (23.7) EV / EBIT (x) (15.8) (20.3) (12.0) (13.5) (18.4) EV / EBITDA (x) (18.1) (25.3) (16.9) (43.4) nm DPS (cps) (AUD) 0.0 0.0 0.0 0.0 0.0 股息收益率 (%) 0.0% 0.0% 0.0% 0.0% 0.0% 股息红利 (%) 100% 100% 100% 100% 100% 派息率 (%) 0.0% 0.0% 0.0% 0.0% 0.0% 自由现金流收益率 (%) (20.4%) (3.5%) (15.8%) (11.5%) (0.5%) 损益 (AUD) (m) FY23A FY24A FY25E FY26E FY27E 销售额 0.6 7.3 13.4 20.2 30.2 销售额增长率 (%) (68.5%) 1,054.6% 83.4% 50.0% 50.0% EBITDA (4.8) (3.3) (4.3) (2.0) 0.0 EBITDA 利润率 (%) nm (45.1%) (32.0%) (10.0%) 0.0% 折旧及摊销 (0.7) (0.8) (1.8) (4.5) (4.8) EBIT (5.5) (4.1) (6.1) (6.5) (4.8) EBIT 利润率 (%) nm (56.3%) (45.2%) (32.2%) (15.9%) 净利息 0.1 0.0 0.2 (0.3) (0.5) 税前利润 (5.4) (4.1) (5.9) (6.8) (5.3) 税 0.0 0.0 0.0 0.0 0.0 税率 (%) 0.0% 0.0% 0.0% 0.0% 0.0% 基础税后利润 (5.4) (4.2) (6.4) (7.0) (5.4) 重要项目 0.0 0.0 0.0 0.0 0.0 报告税后利润 (5.4) (4.2) (6.4) (7.0) (5.4) 现金流 (澳元) (百万) FY23A FY24A FY25E FY26E FY27E EBIT (5.5) (4.1) (6.1) (6.5) (4.8) 已付税款 0.0 0.0 0.0 0.0 0.0 净利息 0.0 0.0 (0.3) (0.5) (0.6) 营运资本变化1.2 1.5 (3.7) (1.2) 3.1 折旧及摊销 0.7 0.8 1.8 4.5 4.8 其他 0.0 0.0 0.0 0.0 0.0 经营现金流 (3.6) (1.8) (8.3) (3.8) 2.4 资本支出 (0.1) (0.9) (10.5) (11.0) (3.0) 收购及投资 0.0 0.0 0.0 0.0 0.0 固定资产/投资处置 0.0 0.0 0.0 0.0 0.0 其他 0.0 0.0 0.0 0.0 0.0 投资现金流 0.0 (0.9) (10.5) (11.0) (3.0) 自由现金流 (3.7) (2.6) (18.8) (14.8) (0.6) 股权募集/回购 5.7 6.4 30.0 0.0 0.0 已支付股息 0.0 0.0 0.0 0.0 0.0 债务变化 (0.2) (0.2) 0.1 0.0 0.0 其他 (0.2) (0.2) (0.2) (0.2) (0.2) 融资现金流 5.2 5.9 29.9 (0.2) (0.2) 汇率影响 0.0 0.0 0.0 0.0 0.0 现金净变化 1.6 3.3 11.1 (15.0) (0.8) 资产负债表 (澳元) (百万) FY23A FY24A FY25E FY26E FY27E 现金4.5 7.8 18.9 3.9 3.1 应收账款 0.6 2.8 3.3 4.9 7.3 库存 1.0 1.7 6.5 7.3 3.7 其他流动资产 0.3 0.7 0.7 0.7 0.7 固定资产 2.2 2.5 11.5 18.4 16.9 商誉及无形资产 0.0 0.1 0.0 0.0 0.0 总资产 8.8 17.3 42.8 37.1 33.6 应付账款 0.2 0.8 2.4 3.7 5.5 短期债务 0.3 0.4 0.4 0.4 0.4 长期债务 0.0 0.0 0.1 0.1 0.1 应付所得税 0.0 0.0 0.0 0.0 0.0 其它 1.3 6.2 6.2 6.3 6.4 总负债 1.9 7.4 9.2 10.5 12.4 比率 FY23A FY24A FY25E FY26E FY27E ROE (%) (80.3%) (49.2%) (29.1%) (23.3%) (22.7%) ROIC (%) (78.6%) (41.6%) (18.9%) (26.4%) (25.6%) 负债率 (%) (152.8%) (286.3%) (120.9%) (14.8%) (14.1%) 净负债/EBITDA (x) 0.9 2.2 4.3 1.7 nm

Placer.AI季度报告

私人活动债券(PAB)是代表从事制造或生产有形个人财产的企业发行的免税债券。PAB可用于资助固定资产,例如土地,建筑物或设备。它们也可用于翻新和新建建筑,以及符合收入指南的住宅单元的建设或翻新。根据《 1986年内部税收法》第146条,该市分配了私人活动债券的年度金额。 此分配通常称为音量上限,代表借入资金的能力。 该市正在寻求任何可能有兴趣从该市购买此分配的组织的要约。 各种各样的企业可以根据《私人活动债券指南》,包括非传统制造业务,例如食品加工或印刷公司。 由于债券免于联邦所得税,因此它们通常会命令有竞争力的利率,并且可以与其他税收抵免计划相结合以刺激项目。 《伊利诺伊州私人活动债券分配法》规定,政府可以将其分配转移到其他政府,伊利诺伊州或国家机构的任何其他部门。 感兴趣的各方可以通过kmccaulou@cityhpil.com与Kristi McCaulou联系Kristi McCaulou或2025年2月25日(星期二)之前的847.432.0800联系。。根据《 1986年内部税收法》第146条,该市分配了私人活动债券的年度金额。此分配通常称为音量上限,代表借入资金的能力。该市正在寻求任何可能有兴趣从该市购买此分配的组织的要约。各种各样的企业可以根据《私人活动债券指南》,包括非传统制造业务,例如食品加工或印刷公司。由于债券免于联邦所得税,因此它们通常会命令有竞争力的利率,并且可以与其他税收抵免计划相结合以刺激项目。《伊利诺伊州私人活动债券分配法》规定,政府可以将其分配转移到其他政府,伊利诺伊州或国家机构的任何其他部门。感兴趣的各方可以通过kmccaulou@cityhpil.com与Kristi McCaulou联系Kristi McCaulou或2025年2月25日(星期二)之前的847.432.0800联系。

Hexagon Purus -Q4 2024

损益在2024年第四季度,六边形Purus(“公司”或“集团”)产生了3.96亿诺克的收入,比2023年的相应时期增长了8%。氢基基础设施,氢气动力和电池系统和汽车集成是同比增长的主要驱动因素。2024财年的收入为1,8.76亿,同比增长42%,而收入至少50%。短缺与期望主要是由于某些客户交货的完成延迟,预计将在2025年完成,某些客户订单从2024年转移到2025年。材料成本作为2024年第四季度收入的百分比为58%,而2023年第四季度为56%。在产品组合和特殊物品驱动的COGS利润中的季度波动。2024财年,材料比率的成本为58%,而2023财年为59%。薪资相关的费用显示,在2024年第四季度的顺序下降,其中包括较低的活动水平,加拿大CVIC资金的贡献以及一定成本的资本,占收入的43%(45%)。其他运营费用在2024年第四季度为诺克99(1,22)百万,与第三季度保持稳定。2024年第四季度的总运营费用为500(494)百万,导致运营利润在NOK -104(-129)百万的折旧前(EBITDA),相当于-26%(-35%)的EBITDA利润率。2024年第四季度的营业利润(EBIT)以-517(-181)在2024财年,EBITDA利润率为-19%(-34%),与去年同期相比,与预期相一致。2024年第四季度的折旧和损害为4.13亿诺克,高于2023年第四季度的诺克5200万。诺克(Nok)4,200万,与财产,植物和设备的折旧以及无形资产的摊销有关,而诺克(Nok)1700万,与使用权资产(ROU)折旧有关。此外,2024年第四季度造成了3.53亿诺克的损害,其中诺克的2.27亿涉及德国的商誉损害,诺克1.21亿,与该公司中国业务中固定资产的损害有关。剩下的诺克700万是与退出美国俄亥俄州的旧式租赁协议有关的损害指控。

销售店员 BG-2091-05 NSA-23-042.pdf

applicationbahrain@me.navy.mil 3.截止日期前未收到的所有简历/履历将不予考虑。4.未遵循所有说明将导致您的申请不予考虑。关于工作 此职位位于巴林海军交易所。此职位的任职者直接向主管汇报,接受主管的技术控制和指导,并负责确保海军交易所既定职能和政策得到实施。确保指定区域库存充足,通常存放在箱子或货架上,无需特殊包装、装袋或搬运问题。商品摆放整齐,陈列精美。审查库存分类,并定期与主管沟通有关添加、删除、畅销和滞销商品、客户偏好、需求和问题等。将进货货物装上推车,然后运往销售现场并进行备货。确保扫描价格和标价一致;及时报告差异。确保后台区域每天保持 5S 标准。按照主管的规定执行库存补货计划;黄点、循环盘点、临时盘点、准备销售单、提供客户协助服务、为单个商品定价、维护库存记录、准备库存补货订单、维护价格表等。一致且明智地应用商店政策,确保最终客户满意。迎接客户并与客户交谈,以提供与销售相关的协助。协助顾客选择商品,向顾客提供延长的产品保修期(如适用),并解释保修范围、福利和价格。操作收银机,维护零钱基金,找零,并准备每日现金和销售报告。确保现金、固定资产和商品的安全。参加部门会议,并积极寻求就改善客户服务、工作绩效、实现商店/部门销售目标等方面交换意见。告知客户军人之星卡。执行与销售中心相关的其他相关职责。资格/评估要求基本要求:https://www.opm.gov/policy-data-oversight/classification-qualifications/general-schedule-qualification-standards/#url=Group-Standards 注:教育和经验的等效组合适用于所有级别和职位,对于这些级别和职位,教育和经验都是可以接受的。

巴林职位空缺公告功绩晋升计划

applicationbahrain@me.navy.mil 3.截止日期前未收到的所有简历/履历将不予考虑。4.未遵循所有说明将导致您的申请不予考虑。关于工作 此职位位于巴林海军交易所。此职位的任职者直接向主管汇报,接受主管的技术控制和指导,并负责确保海军交易所既定职能和政策得到实施。确保指定区域库存充足,通常存放在箱子或货架上,无需特殊包装、装袋或搬运问题。商品摆放整齐,陈列精美。审查库存分类,并定期与主管沟通有关添加、删除、畅销和滞销商品、客户偏好、需求和问题等。将进货货物装上推车,然后运往销售现场并进行备货。确保扫描价格和标价一致;及时报告差异。确保后台区域每天保持 5S 标准。按照主管的规定执行库存补货计划;黄点、循环盘点、临时盘点、准备销售单、提供客户协助服务、为单个商品定价、维护库存记录、准备库存补货订单、维护价格表等。一致且明智地应用商店政策,确保最终客户满意。迎接客户并与客户交谈,以提供与销售相关的协助。协助顾客选择商品,向顾客提供延长的产品保修期(如适用),并解释保修范围、福利和价格。操作收银机,维护零钱基金,找零,并准备每日现金和销售报告。确保现金、固定资产和商品的安全。参加部门会议,并积极寻求就改善客户服务、工作绩效、实现商店/部门销售目标等方面交换意见。告知客户军人之星卡。执行与销售中心相关的其他相关职责。资格/评估要求基本要求:https://www.opm.gov/policy-data-oversight/classification-qualifications/general-schedule-qualification-standards/#url=Group-Standards 注:教育和经验的等效组合适用于所有级别和职位,对于这些级别和职位,教育和经验都是可以接受的。

梅加拉亚邦电力监管局

表 1:MePDCL 基础设施的增长情况 ...................................................................................................... 13 表 2:2022-23 财年核准的消费者数量、连接负载和能源销售 ........................................ 13 表 3:2022-23 财年 MePDCL 从各种来源可获得的拟议能源 ............................................................. 14 表 4:2022-23 财年拟议的向内部消费者销售的能源比较 ............................................................. 16 表 5:2022-23 财年拟议的向其他方销售的能源 ............................................................................. 17 表 6:2022-23 财年配电损耗的拟议计算 ............................................................................. 18 表 7:2022-23 财年修订的配电损耗拟议计算 ............................................................................. 20 表 8:2022-23 财年核准的配电损耗计算 ............................................................................. 21 2022-23 财年能源平衡计算.............................................................................. 21 表 10:2022-23 财年能源平衡核准计算.............................................................................. 22 表 11:2022-23 财年拟议购电费用.................................................................................... 23 表 12:2022-23 财年购电费用拟议调节表......................................................................... 24 表 13:2022-23 财年购电费用核准调节表......................................................................... 24 表 14:2022-23 财年拟议固定资产总额.................................................................................... 25 表 15:2022-23 财年核准固定资产总额.................................................................................... 26 表 16:2022-23 财年通过补助金资助的拟议额外资本化................................................................... 27 2022-23 财年 ...................................................................................................... 27 表 17:2022-23 财年核准的补助调整额 ........................................................................................ 28 表 18:2022-23 财年折旧的拟议计算方法 ................................................................................ 29 表 19:2022-23 财年折旧的核准计算方法 ................................................................................ 31 表 20:2022-23 财年拟议的股本回报率 ............................................................................................. 32 表 21:2022-23 财年核准的股本回报率 ............................................................................................. 33 表 22:2022-23 财年加权平均利率的拟议计算方法 ............................................................................................................. 2022-23 财年实际贷款组合.............................................................................. 35 表 25:2022-23 财年加权平均利率的核准计算 .............................................. 37 表 26:2022-23 财年贷款规范利息的核准计算 .............................................................. 37 表 27:2022-23 财年拟议员工费用 .............................................................................. 38 表 28:2022-23 财年拟议的研发与管理费用 .......................................................................................... 39 表 29:2022-23 财年拟议的农业与一般费用 ........................................................................................ 39 表 30:2022-23 财年核准的农业与一般费用 ........................................................................................ 41 表 31:2022-23 财年核准的运营与维护费用 ........................................................................................ 41 表 32:2022-23 财年营运资本利息的拟议计算 ............................................................................. 42 表 33:2022-23 财年营运资本利息的核准计算 ............................................................................. 43 表 34:2022-23 财年剩余电力销售拟议收入 ............................................................................. 43 表 35:财年期间掉期回报的拟议细节2022-23 财年..................................................................... 43 表 36:2022-23 财年非关税收入的拟议细节 ........................................................................ 45 表 37:2022-23 财年非关税收入的核准细节 ........................................................................ 46 表 38:2022-23 财年 AT&C 损失的拟议计算 ............................................................................. 47 表 39:2022-23 财年 AT&C 损失的核准计算 ............................................................................. 48 表 40:2022-23 财年核准的 AT&C 损失 ............................................................................................. 49 表 41:2022-23 财年核准的 AT&C 损失罚款 ............................................................................................. 50 表 42:2022-23 财年拟议总收入要求和收入缺口/(盈余) 2022- 23 年度 ........................................................................................................................................... 52 表 43:2022- 23 年度核准的总收入要求和收入缺口/(盈余) ......................................................................................................................................... 532022-23 财年掉期回报的拟议细节 .............................................................................. 43 表 36:2022-23 财年非关税收入的拟议细节 .............................................................................. 45 表 37:2022-23 财年非关税收入的核准细节 ...................................................................................... 46 表 38:2022-23 财年 AT&C 损失的拟议计算 ...................................................................................... 47 表 39:2022-23 财年 AT&C 损失的核准计算 ............................................................................................. 48 表 40:2022-23 财年核准的 AT&C 损失 ............................................................................................................. 49 表 41:2022-23 财年核准的 AT&C 损失罚款 ............................................................................................. 50 表 42:拟议的总收入要求和收入缺口/ (盈余) 2022-23 财年...................................................................................................................................................... 52 表 43:2022-23 财年核准的总收入要求和收入缺口/(盈余)...................................................................................................................................... 532022-23 财年掉期回报的拟议细节 .............................................................................. 43 表 36:2022-23 财年非关税收入的拟议细节 .............................................................................. 45 表 37:2022-23 财年非关税收入的核准细节 ...................................................................................... 46 表 38:2022-23 财年 AT&C 损失的拟议计算 ...................................................................................... 47 表 39:2022-23 财年 AT&C 损失的核准计算 ............................................................................................. 48 表 40:2022-23 财年核准的 AT&C 损失 ............................................................................................................. 49 表 41:2022-23 财年核准的 AT&C 损失罚款 ............................................................................................. 50 表 42:拟议的总收入要求和收入缺口/ (盈余) 2022-23 财年...................................................................................................................................................... 52 表 43:2022-23 财年核准的总收入要求和收入缺口/(盈余)...................................................................................................................................... 53

Kaynes Technologies

合并 - 损益表(INRM)y/e 3月20财年21财年23财年23财年24财年25E fy26e fy26e fy27e运营的总收入3,682 4,206 7,062 7,062 11,261 11,261 18,046 30,507 47,286 68,286 68,565零更改69.1 55.0 45.0 rm成本2,417 2,861 4,894 7,801 13,299 22,303 34,282 49,709员工成本424 459 602 771 1,028 1,028 1,573 2,553 2,553 3,634其他费用42,634 3,634 4,388 Total Expenditure 3,269 3,797 6,126 9,578 15,505 25,883 39,815 57,732 % of Sales 88.8 90.3 86.7 85.1 85.9 84.8 84.2 84.2 EBITDA 413 409 937 1,683 2,542 4,624 7,471 10,833利润(%)11.2 9.7 13.3 14.9 14.1 15.2 15.8 15.8折旧84 101 132 187 251 417 582 728 EBIT 330 303 308 805 1,496 2,290 4,206 6,890 10,105 Int。和财务费用236 240 256 349 533 668 404 317其他收入19 40 41 114 559 827 757 757 960 PBT BEF。eo Exp。113 109 590 1,260 2,317 4,365 7,242 10,748 EO项目0 0 0 0 0 0 0 0 0 0 0 0 eo Exp之后。deprn。382 483 615 802 1,054 1,471 2,053 2,781固定资产净固定资产547 698 929 1,123 1,123 2,777 4,325 5,562 5,562 6,397合并的好奇1,017 953总投资16 17 15 33 1,318 1,318 1,318 1,318当前投资0 0 0 0 0 0 0 0 0 0 0 0 0 Curr。资产,贷款和ADV。3,075 3,330 5,173 12,715 27,354 30,604 38,612 50,596 Inventory 1,511 1,639 2,264 4,132 5,483 7,455 11,271 16,343 Account Receivables 937 1,218 1,977 2,271 3,556 5,015 7,773 11,271现金和银行余额123 143 216 4,860 15,256 15,256 14,474 14,366 16,126 16,126贷款504 331 716 1,453 3,060 3,661 5,201 5,201 6,856 Curr。责任和省份。资金2,755 2,974 3,884 11,039 28,047 31,015 36,309 44,407113 109 590 1,260 2,317 4,365 7,242 10,748总税率19 11 174 308 483 483 897 1,448 2,150税率(%)17.1 10.5 29.4 29.4 29.4 24.5 20.5 20.5 20.5 20.5 20.5 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.5 3,468 5,793 8,598调整后的PAT 94 97 417 952 1,834 3,468 3,468 5,793 5,793 8,598变更(%)-3.8 4.0 328.2 128.2 128.4 92.7 89.1 67.1 67.1 67.1 67.0 48.0 48.4 Margin(%)2.5 2.5 2.3 5.9 8.5 10.2 8.5 10.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 insrid(in Y/E March FY20 FY21 FY22 FY23 FY24 FY25E FY26E FY27E Equity Share Capital 68 68 462 581 639 639 639 639 Preference Capital 0 11 4 0 0 0 0 0 Total Reserves 959 1,308 1,560 9,009 24,230 27,698 33,491 42,090 Net Worth 1,027 1,387 2,026 9,590 24,869 28,337 34,131 42,729少数族裔6 9 11 13 13 16 16 16 16 16 16 1,643 1,526 1,526 1,779 1,779 1,359 1,359 3,061 2,561 2,561 2,561 2,061 1,02 68 52 10.77 79 defitivity deforitions deforitions de feribority deforitivity 79 deribority 79 defibority 79 deribority deforiboly 79 102资本雇用2,755 2,974 3,884 11,039 28,047 31,015 36,309 44,407 Gross Block 930 1,181 1,544 1,544 1,925 3,831 5,797 7,615 9,178少:1,027 1,219 2,340 3,148 4,605 6,719 10,351 15,009帐户付款额921 921 954 1,641 2,229 3,610 4,888 7,514 7,514其他当前负债52 62 74 153 236 343净电流资产2,048 2,110 2,833 9,567 22,750 23,885 23,885 28,260 35,587 MISC支出0 0 0 0 0 0 0 0 0 0 0 0 0 0 0。

国民收入及相关汇总

第3章国民收入及相关汇总3.1。经济的绩效取决于该经济中生产的商品和服务的数量。以货币方式,其措施是国内生产总值(GDP),国民收入总收入(GNI)和国民收入净收入(NNI)。除了这些宏观经济总体外,衡量经济健康的其他重要指标是资本形成和储蓄。因此,这些宏观经济指标的测量是一个极为重要的练习,需要收集和分析大量数据。在印度,统计和计划实施部中央统计局一直在衡量国民收入和其他相关宏观经济总计。 3.2。 在以下各段中给出了国民账户统计和相互关系中使用的主要概念,特别是与国内生产总值,消费,储蓄和资本形成的宏观经济骨料有关的概念。 国内生产总值3.2。 根据定义,国内生产总值是一项衡量货币条件的衡量标准,即在给定时间段内经济产生的所有商品和服务的数量,而无需重复。 这项措施显然必须是价值术语,因为生产的物理单位和不同的服务措施无法简单添加。 在封闭经济的情况下,这一措施等于国内生产总值。 国内生产总值和国民收入3.3。 此收入是在生产过程中使用的资本和劳动力的形式。 国民收入和支出3.4。在印度,统计和计划实施部中央统计局一直在衡量国民收入和其他相关宏观经济总计。3.2。在以下各段中给出了国民账户统计和相互关系中使用的主要概念,特别是与国内生产总值,消费,储蓄和资本形成的宏观经济骨料有关的概念。国内生产总值3.2。根据定义,国内生产总值是一项衡量货币条件的衡量标准,即在给定时间段内经济产生的所有商品和服务的数量,而无需重复。这项措施显然必须是价值术语,因为生产的物理单位和不同的服务措施无法简单添加。在封闭经济的情况下,这一措施等于国内生产总值。国内生产总值和国民收入3.3。此收入是在生产过程中使用的资本和劳动力的形式。国民收入和支出3.4。国内生产总值衡量由经济活动引起的所有商品和服务,而国民收入是经济活动的所有收入的总和。由于商品和服务的生产是使用投入的主要因素的结果,即资本和劳动力以及原材料,因此该过程会自动产生收入。国民收入仅包括直接从当前商品和服务生产中得出的收入,这些收入称为因素收入。在给定时间段内,经济中的生产要么用于消费其成员,要么增加固定资产,也可以增加该国现有生产资产的库存。因此,也可以通过考虑购买成品或最终商品和服务的人的支出来衡量生产。国家

模式识别

1 Anthony Ramirez,“ Conagra同意以13.4亿美元的价格购买Beatrice”,《纽约时报》,1990年6月8日。 2 George P. Baker,“ Beatrice:创造价值创造和破坏的研究”,《金融杂志》,第1卷。 47,编号 3,1992年7月,1081-1119。 3 Glenn Yago,垃圾债券:高产证券重组美国的美国(牛津:牛津大学出版社,1991年),第148页。 4在这笔交易时,有两种方法可以考虑收购:合并和购买。 大大简化了,随着汇集买卖双方的资产负债表,加在一起又加入了,对收入没有影响。 购买后,任何上述账面价值的付款都记录为商誉,并在长达40年的时间内摊销。 在这种情况下,对收入产生了负面影响。 2001年,财务会计标准委员会(FASB)摆脱了汇集以及商誉的摊销。 今天,公司只能进行定期检查,以验证商誉的账面价值是否合适,并在值受损的情况下进行写入。 参见亚伯拉罕·布里洛夫(Abraham J. 44,编号 3,1988年5月至6月,74-80。 5艾伦·斯隆(Alan Sloan),“ KKR和一个时代的大杠杆收购末端”,《华盛顿邮报》,1990年6月19日。 6交易后不久,Conagra改变了其内部收入措施,以反映商誉是一种非现金和非经济指控。 企业以现金经营。1 Anthony Ramirez,“ Conagra同意以13.4亿美元的价格购买Beatrice”,《纽约时报》,1990年6月8日。2 George P. Baker,“ Beatrice:创造价值创造和破坏的研究”,《金融杂志》,第1卷。47,编号3,1992年7月,1081-1119。3 Glenn Yago,垃圾债券:高产证券重组美国的美国(牛津:牛津大学出版社,1991年),第148页。4在这笔交易时,有两种方法可以考虑收购:合并和购买。大大简化了,随着汇集买卖双方的资产负债表,加在一起又加入了,对收入没有影响。购买后,任何上述账面价值的付款都记录为商誉,并在长达40年的时间内摊销。在这种情况下,对收入产生了负面影响。2001年,财务会计标准委员会(FASB)摆脱了汇集以及商誉的摊销。今天,公司只能进行定期检查,以验证商誉的账面价值是否合适,并在值受损的情况下进行写入。参见亚伯拉罕·布里洛夫(Abraham J.44,编号3,1988年5月至6月,74-80。5艾伦·斯隆(Alan Sloan),“ KKR和一个时代的大杠杆收购末端”,《华盛顿邮报》,1990年6月19日。6交易后不久,Conagra改变了其内部收入措施,以反映商誉是一种非现金和非经济指控。企业以现金经营。从公司1994年的10-K表格中:“在1993财年期间,我们通过合并一个称为“现金收入”的概念来提高目标 - NET收入以及商誉摊销。内部生成的现金的主要来源是折旧固定资产和商誉摊销之前。补充通常需要折旧现金,以帮助维持持续的关注。另一方面,商誉代表了有价值的非剥夺品牌和分销系统,主要是我们在1991财年与Beatrice Company收购的那些。我们全年投资和招致费用,以维持和增强这些品牌和分销系统的价值。因此,商誉摊销不是真正的经济现金成本。与净收益一起,是决策现金的来源,可用于投资Conagra的增长并偿还股息。” (添加了强调。)7 AV Ventures Communications团队,“ patter式认可方面的最佳实践”,校友风险投资,2021年11月9日。