XiaoMi-AI文件搜索系统

World File Search System固定资产

2024年综合报告财务部分

税前利润(亏损) ¥ 35,068 ¥ (2,652) $ 232,238 折旧和摊销 26,572 25,506 175,974 固定资产减值损失 353 1,350 2,337 利息和股息收入 (3,983) (1,448) (26,377) 利息支出 1,042 780 6,901 按权益法核算的实体的损失(利润)份额 (12,343) 23,115 (81,742) 出售物业、厂房和设备的损失(收益) (44) (343) (291) 出售投资证券的损失(收益) (293) 817 (1,940) 票据和帐目减少(增加)应收账款-贸易 1,652 11,305 10,940 存货减少(增加) (3,013) (21,885) (19,955) 应付票据及应付账款增加(减少)-贸易 (7,813) (1,819) (51,742) 净定义收益资产及负债增加(减少) (7,607) 1,044 (50,377) 其他,净额 22,303 (13,910) 147,702 小计 51,894 21,860 343,668 收到的利息及股息收入 5,843 5,497 38,695 支付的利息费用 (1,035) (811) (6,854) 支付的所得税 (3,742) (8,419) (24,781) 经营活动产生的(使用)现金净额 52,960 18,127 350,728

公司财产的资产管理草案草案...

资产管理计划(AMP)的目的是提供一个框架,以支持安理会公司土地和财产资产的开发和管理,以实现理事会公司战略中规定的优先事项。该计划概述了理事会对所有公司资产有效管理资源计划的方法。如RIC(皇家特许测量师)公共部门资产管理指南所述,AMP阐明了关键目标,并确定了优先的活动和资源以实现目标。AMP主要关注普通基金(GF)中的土地和建筑物(固定资产)和特殊费用(SE)预算。这不包括住房收入帐户(HRA)中的资产。它还通过环境维护(EMT)服务(例如开放空间,乡村公园,游乐区和公墓)进行每日运营管理和维护的项目。它还排除了理事会拥有的街头家具和其他可移动资产。自从先前的管理计划于2015年达成协议以来,当局内部发生了重大变化,要求理事会就如何管理普通基金中的财产和资产进行新的商业观点。

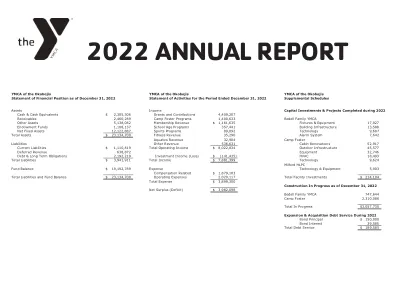

2022 年度报告

资产 收入 资本投资及 2022 年完成的项目 现金及现金等价物 2,305,306 美元 赠款及捐款 4,409,207 应收账款 2,460,289 福斯特营计划 1,400,633 贝德尔家庭基督教青年会 其他资产 5,138,082 会员收入 1,161,635 美元 固定装置及设备 17,927 捐赠基金 1,108,137 学龄计划 357,441 建筑基础设施 13,588 净固定资产 12,122,887 体育计划 89,092 技术 9,687 总资产 23,134,700 美元 健身收入 35,290 美元 报警系统 7,642 美元 水上运动收入 32,904 福斯特营负债 其他收入536,631 客舱翻修 52,917 流动负债 1,110,819 美元 总营业收入 8,022,834 美元 户外基础设施 45,577 递延收入 638,872 设备 32,746 债务和长期债务 2,192,219 投资收益(损失) (141,435) 美元 HVAC 18,493 总负债 3,941,911 美元 总收入 7,881,399 美元 技术 9,624 米尔福德 HLPC 基金余额 19,192,789 美元 技术和设备费用 5,903 薪酬相关费用 1,879,183 美元 总负债和基金余额 23,134,700 美元 运营费用 2,020,117 美元 总设施投资 214,104 美元 总支出 3,899,300 美元

基于可再生能源的企业能源供应系统设计管理

背景和目标:节能的问题以及向允许部分或完全摆脱天然气和其他化石燃料的使用的技术的过渡是当今乌克兰的优先事项。与发达国家相比,乌克兰使用过时的技术消费传统的能源,用于工业设施的能源供应,每单位国内生产总值的燃料增加了3-4倍。对于工业企业来说,成本的能源强度为总成本的35-40%。同时,过时的固定资产,尤其是其活跃部分(工业设备的物理磨损程度为60-65%),其特征是大量的能量和热量损失。方法:基于从替代来源的能源创建节能建筑的理论和实践的当前进步,建模,结构分析和理论研究。发现:通过使用节能围栏和热泵的热水供应和加热系统的生命周期的阶段计算成本和结构分析。根据乌克兰立法,已经确定了评估和设计解决方案计算的特殊性。这项研究是在能源领域的七个乌克兰工业企业中进行的。结论:确定在设计新的电力系统或通过营销研究升级现有的电力系统或升级现有的阶段的阶段,应使用项目生命周期的成本结构分析。所有这些将有助于形成一种从根本上解决用于解决工业目的现代化能源供应系统的技术和经济问题的新方法。

2016-17 财年和 2017-18 财年调整订单

缩写 说明 ABR 平均计费费率 ACS/ACoS 平均供应成本 ARR 总收入需求 A&G 行政和一般 CAPEX 资本支出 CGRF 消费者申诉处理论坛 CWIP 资本 在建工程 DS 家政服务 DS HT 家政服务高压 DSM 需求侧管理 DVC 达摩达河谷公司 GFA 固定资产总额 HP 马力 HR 人力资源 HT 高压 HTS 高压服务 HTSS 高压特殊服务 IAS 灌溉和农业服务 JUSCO 贾姆谢德布尔公用事业和服务有限公司 KV 千伏 KVA 千伏安 KW 千瓦 KWh 千瓦时 LF 负荷因数 LT 低压 MD 最大需求 MU 百万单位 MVA 兆伏安 MW 兆瓦 NDS 非家政服务 O&M 运营和维护 PLR 优惠贷款利率 PPA 购电协议 PSD 电力服务部 RBI 印度储备银行 R&M维修和保养 RPO 可再生能源证书 SBI 印度国家银行 STU 国家输电公用事业 T&D 输配电 TSL 塔塔钢铁有限公司 WPI 批发价格指数

1个投标人的详细信息

•总分类帐和商业智能财务报告:收集数据,跟踪和记录整个组织的财务交易,收入,费用,资本账户,资产和负债。•应付帐款:简化和自动化购买交易,发票处理以及批准,将应付数据与采购,付款和供应链管理系统集成。•应收账款:自动化客户发票和计费付款匹配,收款和其他收入管理功能。•获利跟踪:监控财务绩效和现金流,提供盈利能力分析以及预测投资回报率,以整体了解公司的财务状况并为决策提供信息。•资产管理:跟踪和管理无形资产和固定资产,并计算和分析折旧,税收和合规要求。•财务计划和分析:通过时间分析,计划,预算和预测提供财务见解和风险管理。•会计与财务关闭:自动化财务关闭和会计流程,例如对帐,合规性和报告。•财政部管理:自动化和简化付款,现金管理流程以及管理财务风险。•税收管理:管理合规,文件和报告,提供分析并优化税收策略。•成本会计,项目和工作成本核算:准确跟踪项目和部门支出以及可计费时间,以提高盈利能力和差异分析。

IFRS 6 会计选项和尼日利亚石油和天然气公司的价值相关性 Jospeh Seun KOLAWOLE 1 , Adeyemi Wasiu ALABI 2* , Niyi Solomon AWOTOM

摘要。石油和天然气行业在尼日利亚经济中发挥着关键作用,为该国经济做出了重大贡献。然而,油价波动、运营效率低下、环境风险和腐败等挑战削弱了其潜力。本研究考察了 IFRS 6 会计选项与尼日利亚石油和天然气公司的价值相关性之间的关系,重点关注托宾 Q、企业价值、每股收益和市净率等关键财务指标。使用事后研究设计和推断统计技术,分析了 2012 年至 2022 年上市石油和天然气公司的数据。研究结果揭示了将勘探投资转化为公司价值的效率低下,固定资产强度、现金投资和无形资产对市场估值和股本回报的负面影响微不足道。结论是,IFRS 6 下的会计灵活性导致财务报告不一致和投资者怀疑。建议包括完善 IFRS 6 准则,以标准化勘探和评估支出的报告,提高透明度,减少管理层的自由裁量权。此外,还要求专业会计师确保如实反映财务信息,以弥合会计数据与市场认知之间的差距。

增强中小企业对经济发展的贡献

中小型企业(SME)对非洲和整个世界的许多经济体至关重要(Ajide&Soyemi,2022年)。通常,在过去的二十年中,中小型企业的贡献在发达国家和发展中国家都非常令人印象深刻(Amoah等,2021; Gavurova等人。2020)。中小企业在大多数非洲国家的活动是经济增长和发展必不可少的(Eniola&Entebang,2015; Agbim,2020)。全球中小企业的定义已成为有争议的(Salikin等,2014; Vrbka,2020)。2012年,加纳的能力开发中心显示,有92%的注册公司是微型,中小型企业,对该国的社会经济发展产生了积极影响。在加纳的环境中,国家小规模工业委员会(NBSSI),现任加纳企业机构(GEA)使用员工和固定资产作为基本要求定义中小企业。同样,加纳统计服务在定义中小企业中使用了劳动力:1至5为微型,6至30岁,小,31-100,是中等的,有100多名工人作为大型企业。Abor&Quartey,(2010年)将中小型企业定义为1-9名员工的微型,小时候为10-99,而中型企业则为100-499名工人。Abor&Quartey,(2010年)将中小型企业定义为1-9名员工的微型,小时候为10-99,而中型企业则为100-499名工人。

2024-25 财年 ARR 和 2024-25 财年零售供应关税令

A&G 行政和一般费用 AB 电缆 架空束电缆 APTEL 电力上诉法庭 ARR 总收入要求 AS 额外附加费 AT&C 总技术和商业 ATPS 阿马尔坎塔克火力发电站 BPSA 大宗电力供应协议 CAGR 复合年增长率 CEA 中央电力局 CERC 中央电力监管委员会 CFA 现金财政援助 CGS 中央发电站 CHPS 昌巴尔水力发电计划 COD 商业运营日期 CUF 容量利用率 CPP 自备电厂 CSD 消费者保证金 CSS 交叉补贴附加费 CTPS 钱德拉普尔火力发电站 CWIP 在建资本工程 DA 价格津贴 DBST 差别大宗供应电价 DISCOM 配电公司 DSM 偏差解决机制 DTR 配电变压器 DVC 达摩达河谷公司 EHT 超高压 ER 东部地区 FPPAS 燃料和电力购买调整附加费 FY 财政年度 GFA 固定资产总额 GoI 印度政府 GoMP 中央政府邦 GPP 天然气发电厂 GST 商品及服务税 HP 马力 HPS 水力发电站 HT 高压 IDC 建设期间利息 IEX 印度能源交易所 IND-AS 印度会计准则

AODA_Magna AIF - 麦格纳国际

◾ 不断变化的交易对手风险状况:与新的专注于电动汽车的 OEM 开展业务继续改变我们业务的风险状况,并且与我们的传统客户相比,带来了增量风险和挑战,包括:他们的运营历史相对较短;财务、流动性/资本或其他资源有限;产品开发和验证流程不太成熟;市场对其产品/服务的接受度不确定;以及未经测试的商业模式。这些因素可能会增加我们与此类 OEM 打交道时的交易对手风险,特别是在收回以下方面:预生产(包括工具、工程和发布)和生产应收账款;库存;固定资产和资本化的预生产支出;以及与此类项目相关的其他第三方义务。截至 2022 年 12 月 31 日,我们与这些因素相关的资产负债表风险敞口约为 4 亿美元,其中大部分与 Fisker 有关。在某些情况下,我们可能会持有此类公司的少数股权,这涉及高风险,包括上文“对移动和技术公司的投资”中讨论的公司。较新的专注于电动汽车的 OEM 无法取得商业成功,或者与我们开展业务的任何此类 OEM 破产或无力偿债,可能会导致我们产生重大现金和减值费用,这可能会对我们的财务状况产生重大不利影响。