XiaoMi-AI文件搜索系统

World File Search System国库券

货币与金融市场

中央银行应努力实现 6% 或 10% 的失业率目标。政策的最终目标是每月观察一次的变量(就失业率和消费者价格指数而言)以及每季度观察一次的实际 GDP 或 GDP 平减指数。由于中间目标的观察频率更高,中央银行可以更及时地收集有关其实现中间目标情况的信息。中央银行在多个中间目标方面有经验,并且面临着其他几个中间目标的提案。中央银行政策的传统中间目标包括货币供应量(货币基础、M1 或 M2)和利率(通常是短期利率,如国库券利率)。然而,最近有人提议使用价格或名义 GDP 作为中间目标。我们将依次讨论这些目标。货币总量作为中间目标在印度的经济背景下,中央银行希望通货膨胀率为 4%,并预计实际 GDP 增长 3%。在这种情况下,名义GDP将增长7%。央行可能预期名义利率将相当稳定在6%,实际利率为2%,预期增长率为4%,即3%,而名义货币余额的需求将以名义GDP增长率7%的速度增长。有了这些目标和预期,央行可能会决定采用中间货币目标。央行在其增长率公式中使用数量方程,推断名义GDP增长率为7%,速度增长率为0%意味着货币增长率应该是7%。因此,央行可能会采用比去年增加7%的中间货币供应量目标。货币供应量的这一目标水平在图19.6中标记为Mt

2020 年 7 月经济表现报告

图表清单 图 1:通货膨胀率 [总体和核心](来源:UBoS)............................................................................. 1 图 2:通货膨胀率 [食品和 EFU](来源:UBoS)............................................................................. 1 图 3:采购经理人指数(来源:Stanbic Bank Uganda)......................................................... 2 图 4:经济活动 [CIEA](来源:BoU)......................................................................................... 3 图 5:BTI 显示的经济认知(来源:BoU)......................................................................... 3 图 6:汇率(来源:BoU)......................................................................................................... 4 图 7:利率(来源:BoU)......................................................................................................... 5 图 8:国内借款明细(来源:MoFPED)......................................................................... 6 图 9:国库券收益率(来源:BoU)......................................................................................... 7 图 10:平均投标倍数(来源:MoFPED) ........................................................... 7 图 11:私营部门信贷余额(来源:BoU) .............................................................. 9 图 12:私营部门信贷月度增长情况(来源:BoU) ........................................................ 9 图 13:2020 年 6 月批准的新信贷延期(来源:BoU) ............................................. 10 图 14:2020 年 5 月批准的新信贷延期(来源:BoU) ............................................. 10 图 15:商品出口和进口(来源:BoU) ............................................................. 12 图 16:商品贸易差额(来源:BoU) ............................................................. 12 图 17:按目的地划分的商品出口(来源:BoU) ............................................................. 14 图 18:按目的地划分的商品出口月度比较(来源:BoU) ............................................. 14 图 19:商品进口(来源:BoU) ............................................................................. 15按原产地划分的商品进口(来源:乌干达银行)...................................................................................... 16 图 21:东非共同体伙伴国总体通胀率(来源:各自统计机构)............................................................................................................. 20 图 22:东非共同体货币兑美元月度变动情况 [百分比](来源:乌干达银行).................................................................................... 21 图 23:与东非共同体伙伴国的贸易差额(来源:乌干达银行)............................................................................. 22

2023 年年度报告

图表清单 表号 标题 页码 概览 1.1 量化绩效标准 4 实体部门:生产、劳动力和价格 2.1 按经济活动类型划分的国内生产总值(2019 - 2023 年)以不变价格计算 9 2.2 按经济活动类型划分的国内生产总值(2019 - 2023 年)以现价计算 10 2.3 旅游指标(2019 - 2023 年) 14 2.4 就业统计(2019 - 2023 年) 17 2.5 通货膨胀率(2019 - 2023 年) 19 货币和金融部门 3.1 货币调查(2019 - 2023 年) 22 3.2 储备货币(2022 年第 4 季度至 2023 年第 4 季度) 24 3.3 信贷(2019 - 2023 年) 27 3.4其他存款性公司 - 按经济部门划分的对非政府部门的贷款和垫款 (2019 - 2023) 28 3.5 按经济部门划分的开发银行贷款 (2019 - 2023) 29 3.6 货币政策利率 (2023) 30 3.7 利率 (2019 - 2023) 33 3.8 加权平均存款拍卖安排利率 (2023) 35 政府财政 4.1 政府预算摘要 (2022 - 2023) 40 4.2 国库券 (2019 - 2023) 46 4.3 国债 (2019 - 2023) 47 对外部门 5.1 塞舌尔国际收支平衡表 (2019 - 2023) 51 5.2 进口(离岸价)-按 HS 部分划分(2019 - 2023 年) 52 5.3 外部储备(2019 - 2023 年) 55 5.4 汇率(2019 - 2023 年) 56 中央银行业务 6.1 常备融资安排(2023 年) 81 6.2 政府债券和政府担保债券的发行 83 6.3 外汇拍卖(FEA) 85 6.4 已结算的 SADC RTGS 交易总数和价值(2022 - 2023 年) 88 6.5 SEFT 和 ECC 交易的总量和价值(2022 - 2023 年) 90 6.6 发行并流通的新钞票(2023 年) 91 6.7 截至 2023 年 5 月流通并转移给政府的废钞票 92 6.8塞舌尔纪念币发售(2023年) 93 6.9 一致性评估 109

资产配置策略

资产类别 2024 年 1 月 12 个月 现金(标普加拿大国库券) 0.3% 4.8% 4.9% 债券(ICE 美银加拿大环球) 1.1% 6.7% 4.1% 短期 0.8% 6.7% 5.7% 中期 1.3% 7.2% 4.6% 长期 1.3% 6.0% 1.2% 联邦政府 1.2% 5.9% 3.4% 企业 1.0% 8.9% 7.1% 美国国债(美元) 0.6% 1.2% 0.5% 美国企业债券(美元) 0.6% 3.2% 2.8% 美国高收益债券(美元) 1.4% 9.7% 8.2% 加拿大股票(标普/多伦多证券交易所) 3.5% 25.2% 21.7% 通讯服务 2.3% -21.6% -21.1% 非必需消费品 0.2% 10.6% 11.9% 必需消费品 -2.7% 13.6% 18.9% 能源 0.2% 22.3% 24.0% 金融 2.7% 34.0% 30.1% 医疗保健 -2.7% 9.5% 8.2% 工业 3.4% 11.1% 9.7% 信息技术 10.0% 42.2% 38.0% 材料 10.2% 42.8% 21.4% 房地产 0.4% 5.6% 5.5% 公用事业 -0.3% 14.8% 13.7% 标准普尔/多伦多证券交易所小型股 0.7% 20.0% 18.8% 美国股票(标普 500 指数,美元) 2.8% 26.4% 25.0% 通讯服务 9.1% 45.7% 40.2% 非必需消费品 4.4% 40.9% 30.1% 必需消费品 2.0% 15.4% 14.9% 能源 2.1% 8.3% 5.7% 金融 6.6% 35.0% 30.6% 医疗保健 6.8% 6.3% 2.6% 工业 5.0% 24.5% 17.5% 信息技术 -2.9% 27.6% 36.6% 材料 5.6% 9.8% 0.0% 房地产 1.8% 12.5% 5.2% 公用事业 2.9% 31.0% 23.4% 罗素 2000 指数 (美元) 2.6% 19.1% 11.5% 世界股票 (MSCI ACWI 美元) 3.4% 21.3% 18.0% MSCI EAFE (美元) 5.3% 9.2% 4.3% MSCI 新兴市场 (美元) 1.8% 15.3% 8.1% 大宗商品 (GSCI 美元) 3.3% 8.0% 9.2% WTI 原油 (美元/桶) 0.6% -4.5% 0.8% 黄金 (美元/盎司) 7.0% 37.2% 27.1% 铜 (美元/吨) 3.2% 5.0% 2.2% 外汇 (美元指数 DXY) -0.1% 4.9% 7.1% 美元兑欧元 0.4% -4.3% -6.3% 加元兑美元 1.0% 8.1% 8.6%

2024 财年共识经济和收入预测会议报告

2024 财年经济和收入共识报告 本报告包含行政部门和立法部门根据 1996 年法律第 309 章的规定在 2024 财年预算颁布之前进行的经济和收入共识预测过程的结果。共识预测会议于 2023 年 2 月 28 日举行。根据会议上专家的证词,在 2022 年下半年反弹之后,2023 日历年的经济和收入基本前景似乎有所减弱。经济仍然容易受到国内财政/货币政策和全球不确定性的阻力。经济预测审查 行政预算和立法报告中的经济预测描绘了 2023 年国家和州经济放缓。值得注意的是,所有各方的预测都是在 2 月 28 日共识预测会议之前完成的。各方一致认为,以通胀调整后的国内生产总值衡量的美国国民经济将在 2023 年以较慢的速度增长,而 2022 年的增长速度为 2.1%。市场普遍预测美国 2023 年实际 GDP 增长率为 1.0%,2024 年的增长速度为 1.9%。各方都预计全国就业增长将放缓。市场普遍预测 2023 年就业增长率为 1.6%,2024 年为 0.3%,而 2022 年的增长率为 4.3%。各方都预计 2023 年的通胀率将下降,以消费者价格指数衡量。各方均同意将 2023 年通胀率预测为 4.1%,将 2024 年通胀率预测为 2.6%。与就业和通胀预期一致,各方均同意将 2023 年工资增长预测为 4.9%,将 2024 年工资增长预测为 4.0%,而 2022 年的增长率为 8.4%。同样,各方均同意将 2023 年个人收入增长预测为 4.8%,将 2024 年个人收入增长预测为 4.6%,而 2022 年的增长率为 2.1%。包括资本消耗和库存估值调整在内的美国企业利润的普遍预测是,2022 年增长 7.0%,2023 年下降 0.4%,2024 年增长 3.5%。各方均同意,2023 年 3 个月期国库券的年收益率平均为 4.75%,2024 年为 4.13%。 2024年,基于双方的基础预测假设。

部分经济指标

经济增长 1. 2015-16 年现行基本价格下的 GDP(十亿卢比) 43,798.40 47,540.41 55,836.23 66,623.56 84,657.81 2. 2015-16 年不变基本价格下的 GDP(十亿卢比) 37,184.10 36,710.35 39,101.62 40,941.66 41,632.50 3. 农业部门实际增长率 0.94 3.91 3.52 4.27 1.55 4. 制造业部门实际增长率 4.52 (7.80) 10.52 10.86 (3.91) 5. 服务业实际增长率 5.00 (1.21) 5.91 6.59 0.86 货币部门 6. 货币/存款比率 0.39 0.42 0.40 0.38 0.41 7. 存单/存款 0.09 0.07 0.06 0.06 0.07 8. M2/GDP 1 0.41 0.44 0.44 0.41 0.37 9. 私营部门信贷/GDP 1(%) 15.22 14.44 13.66 13.87 10.83 10. 私营部门信贷/存款 0.52 0.47 0.44 0.46 0.41 11. M2 增长率 11.26 17.47 16.21 13.60 14.23 12. 储备货币增长率 19.85 16.83 12.81 7.65 22.52 13. 货币乘数 2.71 2.72 2.80 2.96 2.76 宏观审慎指标 14. 资本充足率 16.10 18.70 18.30 16.10 17.78 15. 预付款/存款比率 53.20 46.30 43.10 45.90 45.02 16. 资产回报率(税后) 0.80 1.10 0.90 0.80 1.48 17. 不良贷款/预付款(总额) 8.80 9.70 8.90 7.50 7.40 18. 不良贷款/预付款(净额) 2.10 1.90 1.10 0.70 0.45 19. 拨备/不良贷款 78.40 81.60 88.80 91.60 94.36 利率(%) 20. SBP 逆回购利率(期末) 12.75 8.00 8.00 14.75 23.00 21. 银行间隔夜拆借平均利率 9.32 11.38 7.11 9.79 17.04 22. SBP 政策(目标)利率(期末) 12.25 7.00 7.00 13.75 22.00 23. 六个月期国库券加权平均利率(期末) 12.70 7.48 7.57 14.80 21.92 24. 六个月 KIBOR(期末) 12.99 7.12 7.47 15.23 22.85 25. 存款加权平均收益率(期末) 5.67 4.03 3.38 6.96 10.39 26. 预付款加权平均收益率(期末) 11.54 10.32 8.01 11.40 17.80 27. 五年期 PIB 收益率 – 加权平均值(期末) 13.77 8.35 9.20 13.07** 28. SBP 出口融资计划利率(期末) 3.00 3.00 3.00 7.50 19.00 通货膨胀率 2(平均) 29. 消费者价格全国通货膨胀率 6.80 10.74 8.90 12.15 29.18 30. 核心通货膨胀率(城市) 3 7.19 7.52 5.99 8.13 16.19 31. 核心通货膨胀率(农村) 3 6.76 8.67 7.60 9.03 20.57 32. 批发价格通货膨胀率 16.00 10.23 9.41 24.91 32.80 财政平衡(十亿卢比) 33. 联邦政府收入 4,435.60 5,782.30 6,269.70 7,328.20 8,879.90 34. 联邦政府支出与贷款 5,599.20 6,818.90 7,244.80 9,350.10 11,332.40 35. 联邦政府发展支出 731.90 687.70 694.60 558.10 743.00 外部部门 对外贸易 4 36. 出口-离岸价(百万美元) 22,958.00 21,394.00 25,304.00 31,782.00 27,735.00 37. 进口-到岸价(百万美元) 54,763.00 44,553.00 56,380.00 80,136.00 55,330.00 38. 贸易条件(1990-91 = 100) 59.21 61.43 62.26 60.74 … 39. 出口价格指数(1990-91年=100) 794.77 841.44 903.14 1,185.12 … 40. 进口价格指数(1990-91年=100) 1,342.30 1,369.71 1,450。51 1,951.18 …

审计财务报表和年度报告 - 都柏林

董事会提交了截至 2023 年 12 月 31 日的年度报告和 Goodbody Funds ICAV(“ICAV”)的财务报表。除非另有说明,否则本文件中定义的术语应与 ICAV 招股说明书中的含义相同。年度业务回顾、主要活动和重大变化 ICAV 是一家开放式伞型爱尔兰集合资产管理工具,其子基金之间具有独立责任,根据爱尔兰法律于 2015 年 8 月 21 日成立,受爱尔兰中央银行监管,注册号为 C143674。 2015 年 12 月 11 日,ICAV 依据《2011 年欧洲共同体(可转让证券集合投资计划)条例》(经修订)(“UCITS 条例”)和《2013 年中央银行(监督和执行)法案》(第 48(1) 条)(可转让证券集合投资计划)条例(经修订)(“中央银行 UCITS 条例”),获得中央银行授权成为 UCITS。ICAV 的初始子基金 Goodbody 股息收入平衡基金和 Goodbody 股息收入谨慎基金均为开放式基金,于 2015 年 12 月 18 日推出。Goodbody 全球小型公司基金于 2016 年 10 月 28 日推出,Goodbody Vantage 50 基金、Goodbody Vantage 70 基金、Goodbody Vantage 90 基金和 Goodbody 全球领导者基金于 2017 年 12 月 18 日推出。于 2018 年 12 月 11 日(统称“子基金”)。截至 2023 年 12 月 31 日,ICAV 还有另一只子基金已获得中央银行批准——Goodbody 股息收入增长基金。2024 年 2 月,中央银行收到一份撤销该子基金授权的请求。Goodbody Stockbrokers(“Goodbody”)担任 ICAV 的投资经理(“投资经理”)。Goodbody 股息收入平衡基金和 Goodbody 股息收入谨慎基金的投资目标是在中长期内实现资本和收入的稳定和持续增长。子基金寻求通过主要投资于以派息为主的全球股票证券的多元化投资组合来实现其投资目标。股票证券的投资可以是直接的,也可以是通过金融衍生工具间接进行的。他们还可以投资于货币市场工具,例如国库券和固定收益证券。全球小型公司基金的投资目标是实现长期资本增长。该子基金旨在通过主要投资于具有地域和行业多元化的全球中小型公司的股票证券来实现其投资目标。Goodbody Vantage 50 基金、Goodbody Vantage 70 基金和 Goodbody Vantage 90 基金的投资目标是在中期(3-5 年)内实现资本价值的真正升值。子基金通过主要投资于全球多元化的股票、固定收益、货币市场工具、交易所交易基金和其他投资于股票、固定收益、货币市场工具和/或实施绝对回报策略的投资基金来实现其目标。Goodbody Vantage 50 基金、Goodbody Vantage 70 基金和 Goodbody Vantage 90 基金分别将 50%、70% 和 90% 的资金投资于股票,但这可能会因投资经理对股票市场的看法而有所不同。Goodbody 全球领导者基金的投资目标是通过投资一系列全球行业领域的股票证券来实现长期资本增长。子基金寻求投资具有可持续竞争优势、能够在中长期实现盈利增长的公司。子基金寻求投资于全球范围内在其类别中具有竞争优势的公司,这些公司的特点是高且持续的资本回报率和长期的卓越盈利增长(即全球领导者)。对子基金业绩的回顾包含在投资经理报告第 7 至 13 页中。

中级公司固定收益策略概况

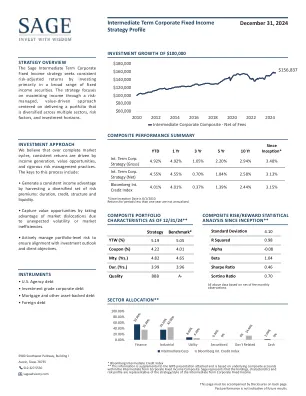

1。合规性声明:Sage Advisory Services,Ltd。Co.(“ Sage”)要求遵守全球投资绩效标准(GIPS®),并已根据GIPS标准准备并介绍了该报告。Sage已在2004年12月31日至2022年12月31日的ACA Performance Services以及2022年12月31日至2023年12月31日的2004年12月31日的期间进行了独立验证。可应要求提供验证报告。一家声称符合GIPS标准的公司必须制定符合GIPS标准的所有适用要求的政策和程序。验证提供了有关公司的政策和程序是否符合GIPS标准的设计,计算,呈现和分配的保证,以及绩效的计算,演示和分配,并已按照稳固的基础实施。验证不能对任何特定绩效报告的准确性提供保证。2。公司信息:Sage是位于德克萨斯州奥斯汀的注册投资顾问。Sage专门针对保险公司和其他金融机构,TAFT-HARTLEY组织,捐赠机构,基金会,非营利机构,公司,确定的福利计划,医疗保健机构,家庭办公室,家庭办公室,家庭办公室和高额净值个人,专门从事固定收益,平衡和交换交易基金(“ ETF”)投资管理。Sage不利用复合材料中包含的任何投资组合中的杠杆,期货或选项。3。复合创建日期和成立日期是2010年5月31日。可应要求提供所有公司复合材料的完整列表和描述。综合特征:中级公司固定收益复合材料(“综合”)由所有非交易计划可支配,收费账户超过1,000,000美元,这些帐户根据这种风格进行了整个季度管理。该复合材料包含主要投资于公司固定收益证券的帐户。综合中的每个客户的帐户并非每个客户的帐户都具有相同的特征。相对于任何特定客户帐户的实际特征可能会根据许多因素而有所不同,包括但不限于:(i)帐户的大小; (ii)适用于帐户的投资限制(如果有); (iii)投资时的市场状况。生效的3/1/2020,重大的现金流政策定义为现金流量启动现金流量之日的现金流量等于或大于总帐户价值的10%。该帐户将在发生重大现金流量的月初从复合材料中删除,并在该帐户充分投资之日之后的一个月的第一天添加回综合。从2014年1月1日至2/29/2020,重大的现金流政策定义为现金流量等于或大于25%。4。型号费用为0.35%。该复合材料的费用时间表如下:第一笔1000万美元的0.35%;接下来的1500万美元0.25%;余额超过2500万美元的余额为0.20%。实际费用可能会有所不同,具体取决于适用的费用表和投资组合规模。5。6。综合费用:本文提出的综合的总投资结果代表了历史总绩效,而没有对所有交易费用的净扣除扣除,但净收益净回报均获得了所有交易费用的净收益,并且通过每月从每月的每月收取的总复合收益中扣除每月的最高管理费用的1/12th。请参阅Sage的表格第2A部分,以便全面披露Sage的费用时间表。综合基准:Sage审查了相关的索引宇宙,并确定彭博中级信用成熟债券市场指数最类似于由Sage管理的复合材料。彭博中级信用成熟债券市场指数代表美国的证券机构,美国投资级公司,外国债券和有担保票据,从一年到一年但不包括十年。计算方法:所有估值,总收益和净回报均位于美国美元,并使用时间加权的总回报率进行计算。定期收益已在历史期限超过一年的历史期间与年代链接和年化。投资组合绩效的结果包括和反映所有利息,应计入收入,现金,现金等价物,实现和未实现的收益和损失的重新投资。可应要求提供评估投资,计算绩效和准备GIPS报告的政策。内部分散是全年包含的这些帐户的年度总回报的资产加权标准偏差。7。8。如果有5年或更少的帐户,则分散为N/A。3年的前标准偏差衡量了复合总回报的可变性,并在前36个月期间的基准回报率。如果有年份的每月收益少于36个,则该复合材料及其基准的3年年度前标准偏差为N/A。风险披露:实际绩效结果可能与综合收益不同,具体取决于帐户的规模,投资准则和/或限制,成立日期和其他因素。过去的表现并不表示未来的回报。与任何投资工具一样,总有损失的潜力和损失的可能性。统计定义:标准偏差:衡量投资组合收益相对于其平均值的分散程度的风险量; R平方:回归分析的相关系数。此测量代表投资组合与其各自索引之间的相关程度。1的r平方代表直接相关性,–1的R平方代表负相关。 Alpha:测量非系统的回报,即本文档中包含的信息(Sage的绩效信息除外)是从认为是可靠但不能保证的来源获得的。由于安全选择而由经理添加的值; Beta:与整个市场指数相比,衡量投资组合的波动性; Beta为1表示投资组合随市场指数的转移; Sharpe比率:投资组合超过风险率(90天T钞票)的超额收益的规模除以投资组合的标准偏差;排序比率:返回90天的国库券以上的票据除以规避风险的标准偏差;向上市场(下降市场)的捕获:相对于市场指数本身,衡量经理在向上或向下市场的绩效的衡量。