机构名称:

¥ 1.0

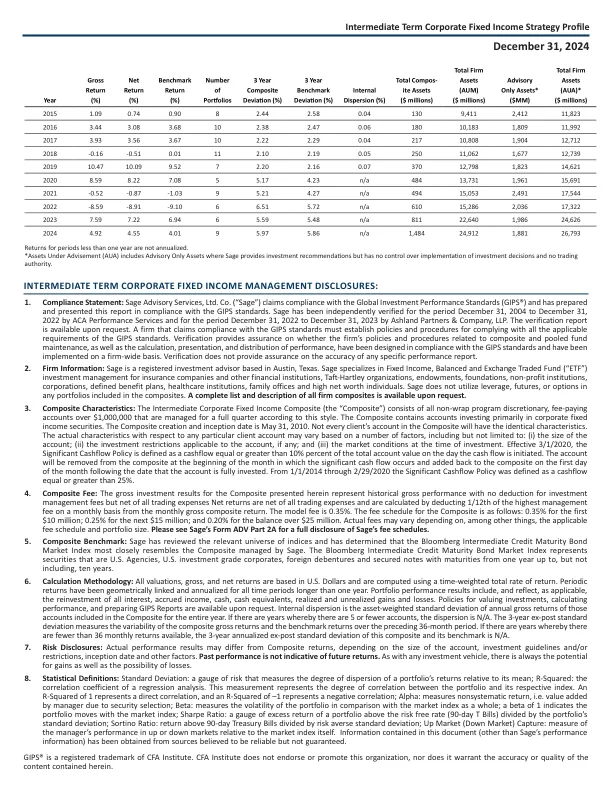

1。合规性声明:Sage Advisory Services,Ltd。Co.(“ Sage”)要求遵守全球投资绩效标准(GIPS®),并已根据GIPS标准准备并介绍了该报告。Sage已在2004年12月31日至2022年12月31日的ACA Performance Services以及2022年12月31日至2023年12月31日的2004年12月31日的期间进行了独立验证。可应要求提供验证报告。一家声称符合GIPS标准的公司必须制定符合GIPS标准的所有适用要求的政策和程序。验证提供了有关公司的政策和程序是否符合GIPS标准的设计,计算,呈现和分配的保证,以及绩效的计算,演示和分配,并已按照稳固的基础实施。验证不能对任何特定绩效报告的准确性提供保证。2。公司信息:Sage是位于德克萨斯州奥斯汀的注册投资顾问。Sage专门针对保险公司和其他金融机构,TAFT-HARTLEY组织,捐赠机构,基金会,非营利机构,公司,确定的福利计划,医疗保健机构,家庭办公室,家庭办公室,家庭办公室和高额净值个人,专门从事固定收益,平衡和交换交易基金(“ ETF”)投资管理。Sage不利用复合材料中包含的任何投资组合中的杠杆,期货或选项。3。复合创建日期和成立日期是2010年5月31日。可应要求提供所有公司复合材料的完整列表和描述。综合特征:中级公司固定收益复合材料(“综合”)由所有非交易计划可支配,收费账户超过1,000,000美元,这些帐户根据这种风格进行了整个季度管理。该复合材料包含主要投资于公司固定收益证券的帐户。综合中的每个客户的帐户并非每个客户的帐户都具有相同的特征。相对于任何特定客户帐户的实际特征可能会根据许多因素而有所不同,包括但不限于:(i)帐户的大小; (ii)适用于帐户的投资限制(如果有); (iii)投资时的市场状况。生效的3/1/2020,重大的现金流政策定义为现金流量启动现金流量之日的现金流量等于或大于总帐户价值的10%。该帐户将在发生重大现金流量的月初从复合材料中删除,并在该帐户充分投资之日之后的一个月的第一天添加回综合。从2014年1月1日至2/29/2020,重大的现金流政策定义为现金流量等于或大于25%。4。型号费用为0.35%。该复合材料的费用时间表如下:第一笔1000万美元的0.35%;接下来的1500万美元0.25%;余额超过2500万美元的余额为0.20%。实际费用可能会有所不同,具体取决于适用的费用表和投资组合规模。5。6。综合费用:本文提出的综合的总投资结果代表了历史总绩效,而没有对所有交易费用的净扣除扣除,但净收益净回报均获得了所有交易费用的净收益,并且通过每月从每月的每月收取的总复合收益中扣除每月的最高管理费用的1/12th。请参阅Sage的表格第2A部分,以便全面披露Sage的费用时间表。综合基准:Sage审查了相关的索引宇宙,并确定彭博中级信用成熟债券市场指数最类似于由Sage管理的复合材料。彭博中级信用成熟债券市场指数代表美国的证券机构,美国投资级公司,外国债券和有担保票据,从一年到一年但不包括十年。计算方法:所有估值,总收益和净回报均位于美国美元,并使用时间加权的总回报率进行计算。定期收益已在历史期限超过一年的历史期间与年代链接和年化。投资组合绩效的结果包括和反映所有利息,应计入收入,现金,现金等价物,实现和未实现的收益和损失的重新投资。可应要求提供评估投资,计算绩效和准备GIPS报告的政策。内部分散是全年包含的这些帐户的年度总回报的资产加权标准偏差。7。8。如果有5年或更少的帐户,则分散为N/A。3年的前标准偏差衡量了复合总回报的可变性,并在前36个月期间的基准回报率。如果有年份的每月收益少于36个,则该复合材料及其基准的3年年度前标准偏差为N/A。风险披露:实际绩效结果可能与综合收益不同,具体取决于帐户的规模,投资准则和/或限制,成立日期和其他因素。过去的表现并不表示未来的回报。与任何投资工具一样,总有损失的潜力和损失的可能性。统计定义:标准偏差:衡量投资组合收益相对于其平均值的分散程度的风险量; R平方:回归分析的相关系数。此测量代表投资组合与其各自索引之间的相关程度。1的r平方代表直接相关性,–1的R平方代表负相关。 Alpha:测量非系统的回报,即本文档中包含的信息(Sage的绩效信息除外)是从认为是可靠但不能保证的来源获得的。由于安全选择而由经理添加的值; Beta:与整个市场指数相比,衡量投资组合的波动性; Beta为1表示投资组合随市场指数的转移; Sharpe比率:投资组合超过风险率(90天T钞票)的超额收益的规模除以投资组合的标准偏差;排序比率:返回90天的国库券以上的票据除以规避风险的标准偏差;向上市场(下降市场)的捕获:相对于市场指数本身,衡量经理在向上或向下市场的绩效的衡量。

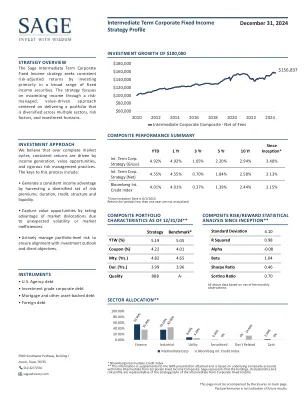

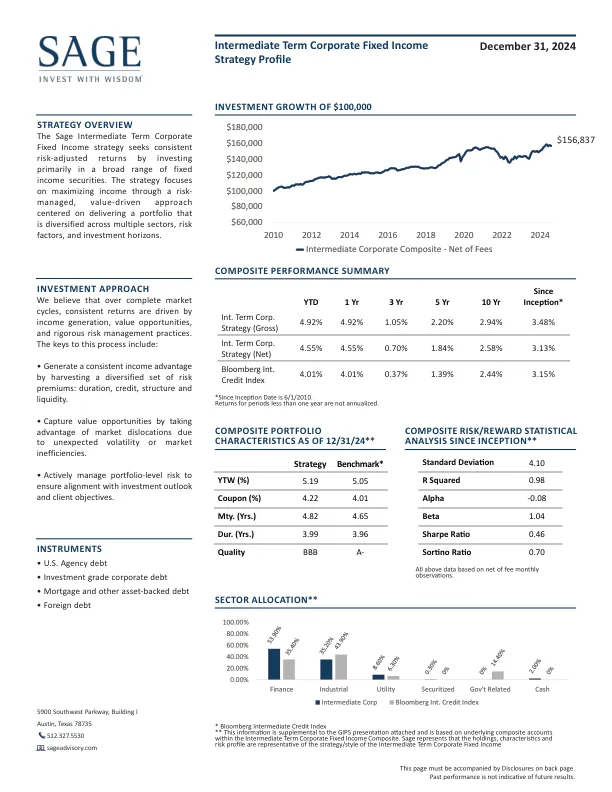

中级公司固定收益策略概况

主要关键词

相关文件推荐