XiaoMi-AI文件搜索系统

World File Search System塔博尔

布雷博

执行主席 Matteo Tiraboschi 表示:“Brembo 以令人满意的成绩结束了 2022 年。就收入、利润率和净利润而言,我们报告了公司历史上最高的数字。我们运营的所有主要部门都为这一结果做出了贡献。尽管这一年情况复杂,尤其是乌克兰战争的影响和原材料市场持续的通胀压力,但我们仍然取得了这一里程碑。事实证明,过去几年制定的战略能够在仍然充满挑战的环境中有效地保持 Brembo 的最高竞争力。我们解决方案的创新继续专注于数字化和可持续性——这是未来 Brembo 的两个关键要素。我们创新的智能制动系统 Sensify 的开发以及位于加利福尼亚的 Brembo Inspiration Lab 的前沿研究都在朝着这个方向发展。为了进一步支持这条道路,2022 年 10 月,我们宣布成立 Brembo Ventures,这是我们的新风险投资部门,负责投资最好的技术初创公司。我们进入新的一年时意识到,2022 年取得的成果将成为我们继续投资未来的基础。”

布雷博

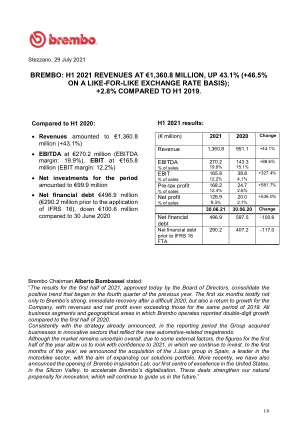

Brembo 董事长 Alberto Bombassei 表示:“董事会今天批准的 2021 年上半年业绩巩固了自去年第四季度开始的积极趋势。上半年不仅证明了 Brembo 在经历了艰难的 2020 年后强劲、迅速的复苏,也证明了公司恢复增长,收入和净利润甚至超过了 2019 年同期。与 2020 年上半年相比,Brembo 运营的所有业务部门和地理区域均实现了两位数增长。根据已经宣布的战略,集团在报告期内收购了反映新汽车相关大趋势的创新领域的企业。尽管由于一些外部因素,市场整体仍不确定,但上半年的数据让我们对 2021 年充满信心,我们将继续在这一年进行投资。今年头几个月,我们宣布收购摩托车行业领军企业西班牙 J.Juan 集团,旨在扩大我们的解决方案组合。最近,我们还宣布在硅谷开设 Brembo 灵感实验室,这是我们在美国硅谷的首个卓越中心,旨在加速 Brembo 的数字化进程。这些交易增强了我们天生的创新倾向,这将继续引导我们走向未来。”

布雷博

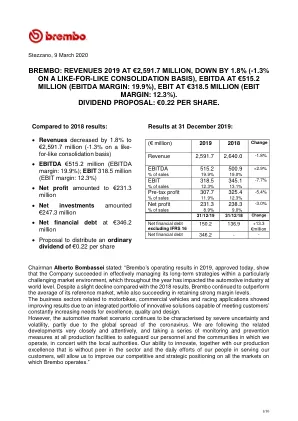

董事长 Alberto Bombassei 表示:“Brembo 2019 年的经营业绩于今日获批,表明公司在极具挑战性的市场环境中成功有效管理了其长期战略,而这一环境在全年对全球汽车行业产生了影响。尽管与 2018 年的业绩相比略有下降,但 Brembo 的表现仍优于其参考市场的平均水平,同时还成功保持了强劲的利润率。摩托车、商用车和赛车应用相关业务部门的业绩有所改善,这要归功于其综合创新解决方案组合,这些解决方案能够满足客户对卓越、质量和设计不断增长的需求。然而,汽车市场形势仍然充满严重的不确定性和波动性,部分原因是冠状病毒在全球蔓延。我们正在密切关注相关发展,并与当地政府合作,在所有生产设施采取一系列监控和预防措施,以保护我们的员工和我们经营所在的社区。我们的创新能力、业内无与伦比的生产卓越性以及我们员工每天为客户服务的努力,将使我们能够在布雷博运营的所有市场上提高我们的竞争和战略定位。”

布雷博

意大利 191.2 9.5% 194.5 10.0% (3.4) -1.7% 91.9 9.2% 98.1 9.9% (6.3) -6.4% 德国 395.8 19.7% 389.3 20.0% 6.5 1.7% 189.8 19.0% 193.8 19.6% (4.0) -2.1% 法国 66.3 3.3% 61.8 3.2% 4.5 7.3% 34.5 3.4% 31.1 3.1% 3.4 11.0% 英国 113.9 5.7% 94.5 4.8% 19.4 20.5% 55.8 5.6% 45.4 4.6% 10.4 23.0% 其他欧洲国家 247.6 12.4% 261.9 13.4% (14.3) -5.5% 122.2 12.2% 134.5 13.6% (12.3) -9.1% 印度 80.7 4.0% 66.6 3.4% 14.1 21.1% 40.9 4.1% 34.1 3.5% 6.8 19.9% 中国 278.7 14.0% 259.9 13.3% 18.8 7.2% 146.0 14.6% 135.3 13.7% 10.7 7.9% 日本 16.0 0.8% 12.4 0.6% 3.6 29.4% 7.9 0.8% 5.4 0.5% 2.5 46.5% 其他亚洲国家 27.0 1.3% 23.0 1.2% 4.0 17.5% 13.4 1.3% 9.9 1.0% 3.5 35.4% 南美洲(阿根廷和巴西) 38.2 1.9% 40.0 2.1% (1.8) -4.6% 19.3 1.9% 20.4 2.1% (1.0) -5.1% 北美洲(美国、墨西哥和加拿大) 533.1 26.6% 530.9 27.2% 2.3 0.4% 270.7 27.1% 271.8 27.6% (1.1) -0.4% 其他国家 16.4 0.8% 15.1 0.8% 1.3 8.6% 7.8 0.8% 8.1 0.8% (0.3) -4.2%

博蒙特

凭借其在材料科学领域的独特专业知识,阿科玛提供一流的技术组合,以满足对新型可持续材料不断增长的需求。阿科玛集团立志在 2024 年成为特种材料领域的一家纯粹参与者,集团分为三个互补、富有弹性且高度创新的部门,专门从事特种材料业务 - 粘合剂解决方案、先进材料和涂料解决方案 - 占 2023 年集团销售额的 92% 左右,以及一个定位良好且竞争激烈的中间体部门。阿科玛提供尖端技术解决方案,以应对新能源、水资源获取、回收、城市化和流动性等方面的挑战,并与所有利益相关者建立永久对话。该集团报告称,2023 年的销售额约为 95 亿欧元(103 亿美元),业务遍及全球约 55 个国家,拥有 21,100 名员工。

塔塔汽车与塔塔电力可再生能源有限公司合作开发

孟买,2023 年 9 月 5 日:塔塔汽车与可再生能源领域的领先企业、塔塔电力有限公司的子公司塔塔电力可再生能源有限公司 (TPREL) 签订了电力购买协议 (PPA),以在塔塔汽车浦那商用车制造厂开发一个新的 12MWp 现场太阳能项目,重申塔塔集团以其独特的制造实践保护环境可持续性的愿景。作为实现绿色制造的重要一步,该设施预计每年将产生 1750 万单位的电力,将满足近 17.2% 的年化需求,每年可能减少超过 12,400 吨/千瓦时的碳排放。该太阳能项目将在 PPA 签署后六个月内投入使用,并将为塔塔汽车的长期目标做出重大贡献。PPA 将包括屋顶安装。这笔 12MWp 加上现有的 8.73 MWp,使塔塔汽车在浦那 CVBU(商用车)的发电量达到 20.73 MWp。未来几年,该公司计划扩大其浦那工厂的太阳能发电量,以满足日益增长的可再生能源需求。塔塔汽车有限公司商用车运营副总裁 Vishal Badshah 先生在谈及该项目时表示:“塔塔汽车致力于可持续发展,目标是实现净零排放。我们的战略包括通过场内和场外措施增加可再生能源的使用,从而降低工厂的碳排放。此次与塔塔电力在浦那合作建设太阳能设施,体现了我们对更环保、更高效运营的承诺。作为一家‘面向未来’的公司和 RE100 的签署方,我们正在积极向可再生能源过渡,此次合作标志着我们朝着目标迈出了重要一步。”塔塔电力可再生能源有限公司首席执行官 Ashish Khanna 先生在谈及此次合作时表示:“与塔塔汽车签署 12MWp PPA 标志着我们在实现塔塔电力可再生能源和塔塔汽车可持续未来的共同目标方面迈出了关键一步。我们致力于通过一系列清洁能源解决方案,支持工商业消费者的能源转型。”塔塔电力可再生能源有限公司和塔塔汽车此前曾合作在北阿坎德邦潘特纳加尔开发一个 16MWp 太阳能发电项目,该项目预计将成为该邦容量最大的项目。塔塔电力是印度最大的综合电力公司,业务涉及传统和可再生能源、电力服务和下一代客户解决方案(包括太阳能屋顶和电动汽车充电站)的整个电力价值链。

博纳量子和博纳量子 T

Bona Quantum 和 Bona Quantum T 优质镶木地板胶粘剂 Bona Quantum 和 Bona Quantum T 是符合 DIN EN ISO 17178 标准的硬弹性单组分硅烷基胶粘剂,可用于安装各种硬木和复合地板。Bona Quantum T 具有更高的粘度,可提高绿色抓取力。该胶粘剂采用革命性的钛交联技术,可快速交联,并具有较高的初始粘结强度。其独特配方在一个有效的产品中同时提供了硬弹性和硬胶粘剂的优点。确保在整个使用寿命期间获得完美的效果和均衡的地板。此外,Bona Quantum 可用作混凝土板或水泥砂浆的防潮层,残留水分含量高达 5 CM-% 或 95 % rh**。易于使用、肋条稳定性良好和绿色特性使 Bona Quantum 成为日常使用的优质胶粘剂。 Bona Quantum T 管状袋非常适合与 Bona OptiSpread 系统配合使用。• 强大的钛交联 • 12 小时后可打磨地板 • 集成防潮层 • 适用于多种用途 • 提高剪切强度 • 可用于金属表面

![塔塔行为准则 [PDF]](/simg/4\46d9b710d708a5030c8085493cf83310eea342f3.webp)

塔塔行为准则 [PDF]

我们作为一个商业实体的卓越声誉和成功是由我们所有员工、董事和合作伙伴对本《准则》所表达的核心价值观和原则的坚定承诺和坚持所决定的。我相信,塔塔的每一位同事和塔塔公司不仅将继续遵守管理我们全球商业利益的法律法规,而且还将继续制定新的道德行为标准,以赢得他人的深深尊重和激励他人效仿。

塔塔咨询服务公司

塔塔咨询服务公司 (TCS) 仍然是我们在一级 IT 领域的首选,正如我们最近的更新 (IT 行业 - 欧洲战略和科技招聘将在 CY24 复苏) 中所强调的那样。虽然 TCS 的收入增长在第四季度符合预期,但它在交易和运营绩效方面突破了极限。供应商整合/成本优化计划中的市场份额增长和利润率的优异表现证实了卓越的执行力,尽管可自由支配的支出仍然面临挑战。虽然我们只是略微提高了盈利预期,但第四季度的表现提高了增长加速的可能性,因为创纪录的交易胜利、核心垂直/地域触底以及利润率进一步提高的范围。我们预计 TCS 的增长将从 FY24 的 3.4% CC 加速到 FY25E 和 FY26E 的 6.3% 和 8.2%,EBITM 分别为 25.5% 和 26.0%,相当于 FY24-26E 的 EPS CAGR 为 11.5%。基于 28 倍 FY26E EPS,维持 TCS 的增持评级,目标价为 4,500 印度卢比,与其 5 年平均 PEG 一致。