XiaoMi-AI文件搜索系统

World File Search System增速

2023 年第四季度新加坡经济表现

2024 年 2 月 15 日。贸易和工业部 (MTI) 今天宣布,新加坡经济在 2023 年增长了 1.1%。MTI 将 2024 年 GDP 增长预测维持在 1.0% 至 3.0%。2023 年第四季度的经济表现新加坡经济在 2023 年第四季度同比增长 2.2%,高于上一季度 1.0% 的增速。经季节性调整后的季度环比经济增长 1.2%,略高于第三季度 1.0% 的增速。制造业同比增长 1.4%,扭转了上一季度 4.9% 的收缩。增长是由电子、运输工程和化学品集群的产出扩张推动的。经季节性调整后,建筑业季度环比增长 4.5%,高于上一季度 0.8% 的增幅。由于公共和私营部门建筑产出均有所增加,建筑业同比增长从第三季度的 3.7% 升至 5.2%。经季节性调整后,建筑业季度环比增长 2.0%,延续了上一季度 1.9% 的增幅。批发贸易业同比增长 0.2%,低于上一季度 1.1% 的增幅。增长主要受到机械、设备和用品领域的推动,该领域因电子元件批发销量增加而扩大。经季节性调整后,该行业季度环比萎缩 0.6%,扭转了第三季度 0.5% 的增幅。零售贸易业同比收缩 0.3%,而上一季度则增长了 2.3%。该行业表现疲软,原因是非机动车销量下降,尽管由于 COE 配额增加,机动车销量有所回升。按季度计算,经季节性调整后,该行业萎缩 1.9%,较第三季度 0.3% 的增幅有所回落。运输和仓储业同比增长 2.8%,高于上一季度 0.9% 的增幅。在该行业中,航空运输业录得强劲增长,因为樟宜机场处理的航空旅客总数继续回升。与此同时,水运业也扩大了,得益于新加坡港口集装箱吞吐量和海运货物总量的增加。按季度计算

一带一路背景下中印尼数字经济生态培育研究 | 熊云妮

引言:数字经济在全球疫情面前为经济复苏带来了新的增长机遇,成为国家经济增长的新动力。随着中国“一带一路”倡议不断推进和落地,印尼凭借庞大的人口基数、广阔的市场前景、独特的地理条件、丰富的自然资源,成为“海上丝绸之路”沿线的战略支点。印尼是数字经济高度活跃的市场,数字经济对全球经济的贡献不断提升。根据《2021年全球数字经济发展报告》,印尼数字经济是东南亚最大的,占整个东南亚市场的40%。印尼正作为该国“海上轴心城市”的重要组成部分,大力支持其数字经济发展。在数字经济增速方面,中国数字经济同比增长9.6%,位居全球第一。

航空客运市场分析 - 2024 年 5 月

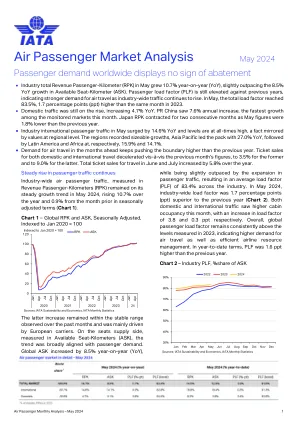

从欧洲出发的航空旅行显示出比亚洲更为积极的国际 RPK 前景。除欧洲-亚洲外,所有航线的客运量现已超过或赶上了新冠疫情前的水平。值得注意的航线对是欧洲-中东,它不仅恢复了新冠疫情前的水平,而且还保持了 2023 年首次出现的历史季节性模式的逆转,从 4 月到 5 月,RPK 从下降转为增加,同时 RPK 较上个月和去年同期均有大幅增长。所有航线对的同比增速均有所下降,但欧洲-中美洲和欧洲境内航线对除外,这两个航线对的同比增长率超过上个月,同时保持了增长势头。增长率从欧洲-亚洲的 28.7% 到非洲-欧洲航线的 1.9% 不等。排名第二和第三的是欧洲-南美洲和欧洲境内航线,分别为 12.4% 和 11.5%(图 8)。

2024 年经济展望 - 康涅狄格州劳动力市场信息

2023 年全球经济增长将放缓至 3.0%,2024 年将放缓至 2.9%,低于 20 年平均 3.8% 的增速。IMF 的预测基于以下假设:燃料和非燃料大宗商品价格将因世界经济活动放缓而下降;随着主要央行开始降息,利率将在 2024 年达到峰值并开始缓慢下降;2024 年将是发达经济体和新兴经济体“财政整顿”的一年,预计在应对疫情导致政府债务增加最多的国家,财政紧缩措施将最为严厉。IMF 将其总体前景描述为符合人们所期望的“软着陆”,即价格水平继续下降,同时避免出现重大经济衰退。然而,在这些主要预测的背后,新兴市场和发达国家之间存在分歧。对于包括美国和西欧在内的发达经济体而言,

《全球经济展望》2021 年 1 月

东亚太平洋地区 (EAP) 的产出在 2020 年急剧放缓至 0.9% 之后,预计 2021 年将增长 7.4%,但仍比疫情前的预测低 3% 左右。尽管中国预计将强劲复苏,但预计 EAP 其他国家 2022 年的经济增速仅比疫情前的预测低 7.5% 左右,各国之间的差异很大。预计疫情将给该地区留下持久的经济创伤,并抑制潜在增长和收入。前景面临的主要下行风险包括疫情再次爆发和疫苗推出延迟的可能性;债务水平上升加剧了金融压力;疫情可能产生更严重、更持久的影响,包括持续的政策不确定性和贸易紧张局势持续导致的投资低迷。

宏观经济更新:尼泊尔(2023 年 9 月)

1. 由于紧缩的货币政策、新冠疫情刺激措施的取消、持续的全球逆风以及更广泛的财政整顿,预计 2023 财年国内生产总值 (GDP) 增长在上一财年增长 5.6% 之后将放缓至 1.9%。农业增长从上一财年的 2.2% 上升至 2023 财年的 2.7%,因为受季风有利和种子品种改良的影响,稻谷、小麦、玉米等谷物产量增长了 3.9%。工业仅增长了 0.6%,而制造业和建筑业在 2022 财年增长了 10.8%,原因是利率上升、进口限制(2023 财年前五个月)以及国内外需求疲软。由于批发和零售贸易萎缩,以及运输和仓储因国内需求减弱而小幅扩张,服务业增速较 2022 财年的 5.3% 几乎下降了一半。

NESDC 经济报告

2022年第四季度泰国经济增长1.4%(同比增长),低于上一季度4.6%的增速。经季节性调整后,经济较第三季度下降1.5%(%QoQ sa)。支出方面:服务出口加速,私人消费和公共投资呈现良好扩张。公共投资恢复正增长;不过,商品出口和政府支出萎缩。生产方面:农业部门和建筑业恢复扩张。住宿和餐饮服务活动业、批发和零售贸易;机动车和摩托车修理业、运输和仓储业随着旅游业的复苏继续增长。不过,制造业有所下滑。2022年泰国经济增长2.6%,高于2021年的1.5%。增长主要得益于旅游业的复苏以及私人消费和投资国内需求的持续改善。总体通胀率为6.1%,经常账户赤字占GDP的3.4%。

box-d-新冠疫情期间爱尔兰信息和通信技术服务业- ...

尽管 ICT 服务出口增速异常快,但爱尔兰经济获得的净收益远低于图 2 所示的水平,因为 ICT 服务进口通常会抵消其特许权使用费和许可证的影响。通常,跨国企业的爱尔兰业务必须为其使用的技术付费,要么直接购买技术许可证,要么定期支付特许权使用费,这两种方式都归类为 ICT 进口。自 2017 年以来,ICT 行业在总特许权使用费和许可证进口中所占的份额已从略高于 50% 上升到总量的 67%。虽然 ICT 服务出口的高进口含量降低了该行业对国内经济的影响,但该行业在新冠疫情期间仍然对国内经济做出了积极贡献,这反映在包括就业和员工收入数据在内的许多其他重要经济指标上。

中国电信股份有限公司 2024 年中期业绩报告(经编辑)

报告期内,公司实现营业收入 4.3% 增长,服务收入同比增长 4.3%,增速高于行业;盈利能力持续增强,净利润同比增长 8.2%,增速高于收入增幅,净利润率同比提升 0.4 个百分点;股东回报持续提升,ROE 同比提升 0.2 个百分点;电信云迈向智能云新阶段,保持快速增长,收入达到 552 亿元,服务收入贡献率 22.4%,市场领先地位继续巩固和提升。公司加快提升智能服务能力,用户满意度和口碑优势进一步巩固和提升。幻灯片 7:科技创新迈上新台阶公司聚焦网、云、云网融合、人工智能、量子&安全四大技术方向,完成科技创新和研发体系 RDO 布局。科技创新和研发投入持续增加,研发费用同比增长12.5%,科研团队建设加快,科技专家和人才“雁阵”数量突破1万人,研发人员数量接近3.8万人,较2023年底增长15%以上。公司科技创新能力不断提升,被评为2023年度中央企业科技创新突出贡献企业,在4个根技术方向取得突破,被认定为多项前沿技术原创技术来源,牵头组建云计算、量子通信、下一代光网络等创新联盟,2个项目荣获国家科技进步一等奖。幻灯片 8:构建领先的“熙让”一体化智能计算服务能力 公司构建领先的“熙让”一体化智能计算服务体系与能力,打造算力、平台、数据、模型、应用五位一体的智能计算云能力体系,全面开放生态合作,为客户提供“用得上、用得起、用得好”的智能计算服务。“熙让”一体化智能计算平台凭借强大的计算网络调度、高效的异构计算、一站式服务等优势,突破多项关键技术。

密西西比州经济展望

根据标普全球市场情报的最新预测,如第 3 页表 1 第四部分所示,2024 年美国实际 GDP 将增长 2.7%。这一估值比上一季度的预测高出 0.3 个百分点。这一估值上升的原因包括金融状况的改善以及美国经济分析局 (BEA) 对 2024 年上半年员工薪酬的较大幅度上调。最新预测预计美国第三季度实际 GDP 年化增长率为 2.8%,比上一季度的预测高出 1.2 个百分点。预计 2025 年美国实际 GDP 将增长 2.1%,比上一季度的预测高出 0.5 个百分点。BEA 对国民经济账户的修订导致美国实际 GDP 增速放缓幅度比之前的预测更为克制。标普全球预计2026年美国经济将增长1.8%,较上一季度的预测增加0.1个百分点。