XiaoMi-AI文件搜索系统

World File Search System增长势头

南卡罗来纳州的塑料公司

塑料供应商不仅在新兴高增长市场中寻求商机,而且还在追随原始设备制造商 (OEM) 扩大生产。未来五年,国内塑料行业预计将继续保持良好增长势头(每年 4%)。几乎所有制造业都依赖塑料行业,南卡罗来纳州也不例外。塑料材料不仅从南卡罗来纳州运往该州的加工商,还运往全国各地和国际。南卡罗来纳州拥有强大的供应商基础,这对塑料行业至关重要。南卡罗来纳州最大的塑料供应商群体是聚酯/尼龙树脂。南卡罗来纳州其他类型的塑料供应商包括工业塑料树脂/聚合物、合成纤维等。塑料供应商

欧洲经济预测。2021 年春季

2021 年头几个月,限制措施非常严格,4 月份进一步加强。疫苗接种活动将导致第二季度限制措施放松,从而使经济活动反弹。然而,反弹不太可能抵消 4 月份法国封锁的负面影响,因此,在第一季度增长 0.4% 之后,第二季度 GDP 将下降 (-0.4%)。今年第三季度,经济活动应能更充分地受益于限制措施的放松和政府的重启经济计划 (“法国复苏计划”),预计 GDP 将增长 3.2%。随后,增长势头将逐渐放缓,直至预测期结束。实际 GDP 将在 2022 年初达到危机前的水平。

打造户外休闲经济 - 北卡罗来纳州布莱登县

近年来,统计数据显示,尤其是在新冠疫情爆发后,户外娱乐活动的参与人数不断增加。这种增长势头持续,并可能增加户外娱乐的经济影响,尤其是在该州许多户外娱乐资产所在的农村地区。户外娱乐活动也有很大潜力吸引和吸引那些过去没有像其他人一样频繁参与户外娱乐活动的人。让每个人都有机会和渠道享受娱乐活动并从户外娱乐中获得经济利益非常重要。这些因素,加上该州其他正在进行的户外娱乐活动,使得现在成为认真研究该行业如何使当地经济受益的理想时机。

2024 年 2 月航空客运市场分析

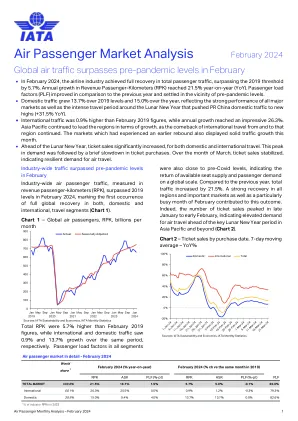

2 月份,全行业国际 RPK 达到疫情前的水平,同时显示出 26.3% 的同比增长势头(图 5)。这得益于所有地区的积极业绩以及与上个月相比更高的同比增长率。此外,除亚太地区和欧洲以外,所有地区的 RPK 都超过了疫情前的水平。在这两个地区,国际客运的全面复苏迫在眉睫,因为 2 月份亚太地区 RPK 比 2019 年水平低 7.0%,欧洲仅下降 0.2%。年增长率从欧洲的 15.9% 到亚太航空公司的 53.2% 不等(图 5)。亚太航空公司自然在年增长率方面处于领先地位,因为该地区的国际客运量在疫情后的复苏中落后于其他地区。

2024 年 10 月 14 日 BSE Limited Phiroze Jeejeebhoy Towers......

主要亮点 ~ 收入同比增长 36%;收入环比增长 13% ~ 连续 3 个季度实现盈利 ~ 毛利率继续保持稳定在 ~10% ~ 本季度国内新订单/意向书约为 2,050 千万印度卢比 孟买;2024 年 10 月 14 日:领先的本土可再生能源 EPC 公司 Sterling and Wilson Renewable Energy Limited (SWREL)(BSE 股票代码:542760;NSE 代码:SWSOLAR)公布了其 2025 财年第二季度的业绩,收入继续同比增长 36%,环比增长 13%。2025 财年第二季度约 2,050 千万印度卢比的强劲订单/意向书流入,包括今天收到的 823 千万印度卢比的订单,再次证明了公司对卓越、创新和客户满意度的坚定承诺。本季度宣布的所有订单均来自国内市场。SWREL 继续保持强劲增长势头,未执行订单价值创历史新高,超过 10,500 千万印度卢比。该公司还连续第三个季度实现正 EBITDA、PBT 和 PAT,而综合毛利率保持稳定在 10% 左右。谈到本季度业绩,Sterling and Wilson 可再生能源集团全球首席执行官 Amit Jain 先生表示:“我们第二季度的业绩凸显了我们业务的持续复苏和获得大量订单的持续增长势头。我们很荣幸被一些尊贵客户选中参与他们的大型项目,我们的团队已做好充分准备迎接未来的增长机遇。凭借坚实的项目储备和强大的财务基础,我们有信心实现这一大幅增长,继续保持上升势头,并为所有利益相关者创造更高的价值。”

瑞士国家银行,2022 年第 115 份年度报告

2022 年,全球和瑞士经济都失去了增长势头,而发达经济体的通胀则急剧上升。全球经济增长放缓的部分原因是许多国家经济在 2021 年已经从上一年与疫情相关的衰退中基本恢复。与此同时,现有的供应链中断以及新一波疫情和随之而来的遏制措施,给各个国家的经济活动带来了压力。需求和供应瓶颈的复苏给价格带来了压力。另一个因素是俄罗斯在本年度对乌克兰的袭击,导致能源价格上涨,进一步推高了通胀。鉴于通胀水平高企,许多央行改变了方向,采取了更为严格的货币政策。

经济和预算展望:更新

减少赤字会增加国民储蓄,从长远来看会刺激经济增长,但一开始往往会抑制经济活动。然而,今年长期利率的下降将抵消部分和解法案带来的财政限制。10 年期国债利率在 12 月至 8 月之间下降了大约一个百分点。利率下降在一定程度上源于赤字减少的前景,但国外经济疲软也发挥了一定作用。无论原因是什么,较低的利率都会降低借贷成本,刺激消费者对耐用品的支出和企业对工厂和设备的投资,并将使经济在 1993 年剩余时间和 1994 年保持增长势头。

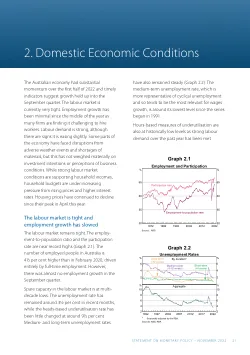

专栏A:国际经济展望

除美国外,2023 年全球经济需求和增长势头均有所减弱。在许多情况下,这是由于高通胀和相关货币政策反应的影响,以及部分由于地缘政治紧张局势导致的国际贸易大幅放缓。全球通胀率目前正稳步下降。许多大型经济体的货币政策紧缩已达到顶峰,限制了需求并减缓了经济增长。随着许多司法管辖区的总体通胀率降至目标水平,市场预期 2024 年许多主要经济体的政策利率将从目前的限制性水平放松。在此背景下,全球地缘政治紧张局势继续加剧,对全球不确定性、贸易和金融市场产生影响。

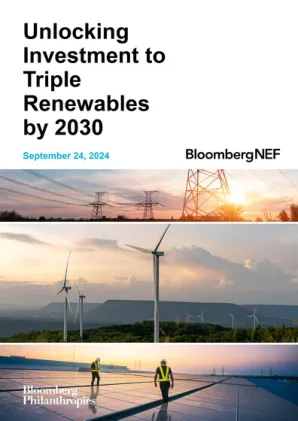

到 2030 年,释放投资潜力,使可再生能源增长三倍

• 目前,世界尚未步入实现 COP28 目标的轨道,但正在越来越接近。2023 年,全球新增可再生能源发电量共计 578 千兆瓦,其中太阳能发电量尤为突出。如果继续保持这一年度增长势头,到 2030 年,全球可再生能源发电量将达到 8.2 太瓦,仍比净零排放目标低 29%。然而,根据现行政策、已公布的项目储备和经济因素,BNEF 预计本十年的年度装机量将进一步增加。BNEF 预测,到本十年末,全球可再生能源发电量将达到 10.3 太瓦,尽管这需要增长 13% 才能实现净零排放目标(图 1)。