XiaoMi-AI文件搜索系统

World File Search System子公司

LG 化学株式会社及其子公司

合并中期财务报表审阅报告(韩语原版报告的英文翻译) 致 LG 化学有限公司股东和董事会 审阅过的财务报表 我们审阅了随附的 LG 化学有限公司及其子公司(统称“集团”)的简明合并中期财务报表。本简明合并中期财务报表包括集团截至 2023 年 3 月 31 日的简明合并中期财务状况表以及相关的简明合并中期损益表、简明合并中期综合损益表、简明合并中期权益变动表和简明合并中期现金流量表(均以韩元表示),截至 2023 年 3 月 31 日的三个月期间,以及重要会计政策摘要和其他解释性附注(以韩元表示)。管理层对简明合并中期财务报表的责任 管理层负责根据韩国采用的国际财务报告准则 (K-IFRS) 1034《中期财务报告》编制并公允列报这些简明合并中期财务报表,并负责管理层认为必要的内部控制,以使编制的简明合并中期财务报表不存在由于欺诈或错误导致的重大错报。 审计师的责任 我们的责任是在审阅的基础上就这些简明合并中期财务报表出具报告。我们的审阅是根据韩国证券和期货委员会制定的季度或半年度审阅标准进行的。对中期财务信息的审阅包括主要向负责财务和会计事务的人员进行问询,以及应用分析和其他审阅程序。审阅的范围远小于根据韩国审计准则进行的审计,因此我们无法保证我们能够了解审计中可能发现的所有重大事项。因此,我们不发表审计意见。

Amadeus IT Group, SA 及其子公司

商誉 7 3,710.8 3,766.7 专利、商标、许可证及其他 302.0 304.7 技术和内容 2,935.8 2,881.4 合同关系 672.3 766.5 无形资产 8 3,910.1 3,952.6 土地和建筑物 98.5 101.0 数据处理硬件和软件 80.1 92.3 其他物业、厂房和设备 19.4 27.6 物业、厂房和设备 9 198.0 220.9 使用权资产 10 203.3 212.0 采用权益法核算的投资 11 4.6 6.4 其他非流动金融资产 12 105.6 101.5 非流动衍生金融资产 12 和 20 15.1 1.7 递延税务资产 21 57.4 177.2 其他非流动资产 14 191.3 209.6

三星电子有限公司及其子公司

公司以韩元记录会计记录,并根据韩国采用的国际财务报告准则(“韩国 IFRS”)以韩语(Hangul)编制法定财务报表。随附的综合财务报表已重组,并从韩语财务报表翻译成英文。韩语财务报表附带的某些信息并非公允呈现公司财务状况、财务业绩或现金流量所必需的,未在随附的综合财务报表中呈现。公司的综合财务报表是根据韩国 IFRS 编制的。这些是韩国采用的国际会计准则委员会 (IASB) 发布的准则、后续修订和相关解释。韩国 IFRS 允许在编制综合财务报表时使用关键会计估计,并要求管理层在应用会计政策时做出判断。涉及更高程度判断或复杂性的领域,或假设和估计对综合财务报表具有重要意义的领域,在附注 3 中披露。

Grifols, S.A. 及其子公司的审计报告

(1) 性质、主要业务及子公司 (2) 列报基础 (3) 企业合并 (4) 重大会计政策 (5) 财务风险管理政策 (6) 分部报告 (7) 商誉 (8) 其他无形资产 (9) 租赁 (10) 物业、厂房及设备 (11) 按权益法核算的被投资方 (12) 金融资产 (13) 存货 (14) 贸易及其他应收款 (15) 现金及现金等价物 (16) 权益 (17) 每股收益 (18) 非控制性权益 (19) 补助 (20) 拨备 (21) 金融负债 (22) 贸易及其他应付款 (23) 其他流动负债 (24) 净收入 (25) 人员费用 (26) 按性质划分的费用 (27) 财务结果 (28) 税项 (29) 其他与第三方的承诺和其他或有负债 (30) 金融工具 (31) 与关联方的余额和交易 (32) 环境问题 (33) 其他信息 (34) COVID-19 影响 (35) 后续事件

AlmavivA-S.p.A.-及其子公司-合并财务...

截至 2022 年 12 月 31 日及 2021 年 12 月 31 日止年度的合并财务报表索引 独立审计师报告......................................................................................................... 6

上纬控股有限公司及其子公司

2022 年 6 月 30 日 2021 年 12 月 31 日 2021 年 6 月 30 日 资产 金额 % 金额 % 金额 % 流动资产: 1100 现金及现金等价物(附注 6(a)) $ 1,888,721 13 2,530,959 17 1,905,246 14 1110 按公允价值计量且其变动计入损益的流动金融资产(附注 6(b) 和 (s)) 5,379 - 3,505 - 2,145 - 1150 应收票据净额(附注 6(d)) 2,076,730 15 2,134,787 15 2,372,666 18 1170 应收账款净额(附注 6(d)) 2,579,976 18 2,901,468 20 3,320,756 25 1200 其他应收款(附注 6(e) 及 (i)) 3,495 - 1,012 - 88,946 1 1210 其他应收关联方款项(附注 6(e) 及 7) 26,060 - - - 5,617 - 1220 即期税项资产 3,504 - 7,309 - 25,890 - 130X 存货(附注 6(f)) 1,447,150 10 1,236,469 8 1,303,662 10 1410 预付款项 57,761 - 38,315 - 92,765 1 1479 其他流动资产(附注 6(o)) 59,386 1 109,363 1 134,916 1 1476 其他流动金融资产(附注 6(o) 及 8) 153,996 1 167,915 1 142,557 1 流动资产合计 8,302,158 58 9,131,102 62 9,395,166 71 非流动资产: 1510 按公允价值计量且其变动计入当期损益的非流动金融资产

2023-24 年子公司财务报告

我们根据《公司法》第 143(10) 条规定的审计准则(“SA”)对独立财务报表进行了审计。我们根据该等准则承担的责任在我们报告的“审计师对独立财务报表审计的责任”部分有进一步描述。根据印度特许会计师协会(“ICAI”)颁布的《道德准则》以及《公司法》和据此制定的规则的规定与我们审计独立财务报表相关的道德要求,我们独立于公司,并且我们已根据这些要求和 ICAI 的道德准则履行了其他道德责任。我们相信,我们获取的审计证据充分且适当,为我们对独立财务报表发表审计意见提供了基础。

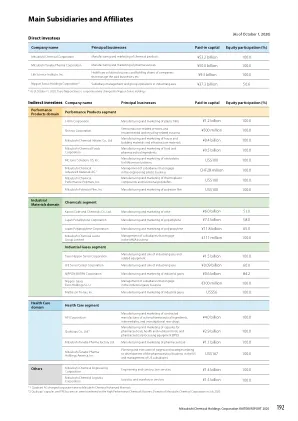

主要子公司及关联公司

*1 Quadrant AG 将公司名称更改为三菱化学先进材料。 *2 Qualicaps 的胶囊和 PPE 业务于 2020 年 7 月转移至三菱化学公司的高性能化学品业务领域。

国家面粉厂有限公司及其子公司

我很高兴地报告,我们为改变公司的努力开始产生理想的结果。2023财年,NFM的收入为5.77亿美元,通过审慎的谷物采购和其他成本管理计划,将销售成本降低了3%,从而使毛利润从2022年的930万美元增加到2022年的1.52亿美元。营业利润也同比增加4690万美元,从1,240万美元增加到5930万美元。税后利润增加了2860万美元,从2023年的690万美元增加到3550万美元。在此基础上,您的董事会建议股息2023财年每股10美分。在联盟19日大流行以及乌克兰和加沙的战争影响的挥之不去的影响下,全球环境的变化继续影响我们开展业务的方式。作为一家食品和饲料制造公司,NFM尤其容易受到气候变化对谷物产量和价格的影响。因此,我们仍然担心气候变化的影响,这是由于温室气体升高,海平面上升和记录低南极海冰的升高所证明的,其中2023年被归类为有记录以来最温暖的一年。升高的温度和二氧化碳水平会对农作物产量产生负面影响,对全球粮食安全和整个农业生态系统构成威胁。我们必须找到适应的方法,在这方面,我们正在建立一种更敏捷的文化和更灵活的商业模式,以提高我们的响应能力和韧性。我们的战略重点是在区域发展业务。在2023年,我们能够在几个加勒比海邻居的市场中闯入。总是会有我们无法控制的外部因素,但是通过不断扫描地平线并建立响应式系统并参与和关怀团队,我们将能够维持组织的当前增长轨迹。我们的意图是首先在整个加勒比海地区建立我们的足迹,然后再在外部区域内建立我们的足迹。在运营层面,我们继续专注于提高组织整个组织的生产率,从我们的食品和饲料产品包装过程的全部自动化开始。此外,新的ERP系统的实施将确保我们拥有实时数据,以促进管理决策并在整个组织中促进更大的问责制,并得到敬业和目的驱动的劳动力的支持。随着环境变得更加复杂,治理变得越来越重要,对问责制和透明度的需求增加。根据国际可持续发展标准委员会在2023年6月提出的可持续发展标准报告问题之后,现在要求公司披露有关其气候相关活动,就业实践和社区倡议的更多信息。虽然这不是特立尼达和多巴哥的监管要求,但我们必须开始为这种情况做准备。,鉴于网络安全,供应链和其他运营威胁的越来越多,我们还要注意采用基于风险的方法来管理业务的重要性,并且我们投资于加强控制环境以及分配额外的资源来管理和减轻组织中的风险。我感谢我们的股东和其他利益相关者对NFM的承诺。我还要感谢我的董事坚定不移的支持以及NFM的员工继续致力于实现NFM的目的:喂食加勒比海。NFM将继续从强度到强度,为该地区提供优质的食物和喂养产品。